Crédito Habitação a taxa variável ou taxa fixa?

Com as atuais ofertas de crédito habitação, o que é mais vantajoso para nós, um de taxa fixa ou um de taxa variável?

A grande maioria dos contratos de empréstimos habitação realizados tem uma taxa de juros variável, mas um crédito a uma taxa de juros variável é mais benéfica do que uma hipoteca de taxa fixa?

Para saber que tipo de taxa de juro é melhor para nós contratar-mos, precisamos primeiro saber quais são as diferenças entre um crédito a uma taxa de juros fixa e a uma taxa de juros variável, bem como quais são as vantagens e desvantagens de cada uma delas.

Também é importante levar em conta quais são as condições atuais dos créditos habitação que os bancos estão a oferecer.

diferenças entre um crédito habitação a uma taxa de juros fixa e a uma taxa de juros variável

Quando contratamos um crédito a uma taxa de juros fixa, pagaremos esse juro ao longo da vida do empréstimo hipotecário, portanto, mês após mês e ano após ano, pagaremos o mesmo pagamento mensal da hipoteca, sem levar em conta as flutuações do mercado.

Com o crédito a uma taxa de juros variável, contratamos um spread fixo que é adicionado à Euribor de cada período específico, que geralmente é revisto trimestralmente, semestralmente ou anualmente.

Desta forma, as flutuações do mercado afetam diretamente os juros que pagaremos pelo nosso empréstimo hipotecário, se a Euribor aumentar, pagarmos mais juros e, se a Euribor for melhor, a nossa cota de hipoteca será reduzida.

Vantagens e desvantagens

As principais vantagens e desvantagens dos créditos a uma taxa de juros variável e a uma taxa de juros fixa, movem-se em torno da mesma variável: a taxa de juros e como ela é afetada pelas flutuações do mercado.

Dito isto, as principais vantagens e desvantagens de cada um dos dois tipos de hipotecas são:

Taxa Fixa

- Vantagem: A prestação não é afetada com as flutuações de mercado, portanto se subir a Euribor não afretará a nossa mensalidade

- Desvantagem: Não pode beneficiar das subidas das taxas de juro

Taxa Variável

- Vantagem: Se a Euribor desce, a mensalidade desce

- Desvantagem: Se a Euribor sobe, a mensalidade sobre

Tipos de crédito habitação em Portugal

Neste momento, com as euribores abaixo do zero, a prestação variável está a dar conformo aos devedores.

Os spreads pedidos pelos bancos rondam os 1.2% a 2%, na qual acresce a variável Euribor a 12 meses.

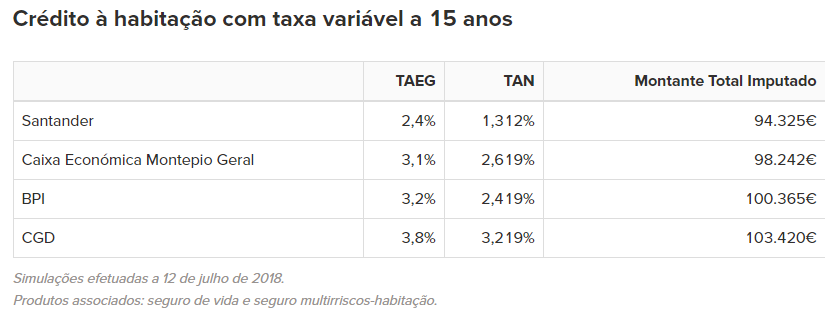

Em baixo fazemos uma simulação nos principais bancos em Portugal a 15 anos:

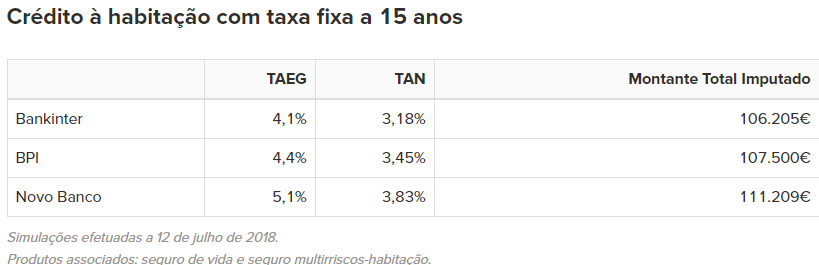

A nível da taxa fixa, os bancos em portugal apenas fazem com um prazo máximo de 10 anos. Obviamente a taxa de juro por exemplo a 10 anos ronda os 3%.

Existem alguns bancos, que enumeramos em baixo, que já fazem a 15 anos.

Será que vai compensar abdicar de uma taxa variável?

Evolução da Euribor

Não se prevê antes de 2019 subidas de taxas. Existe aqui um aproveitamento dos bancos de retalho ao inserirem o indexante 12 meses, porque é a mais alta do que a euribor a 3 e 6 meses. A desvantagem para eles é que só podem atualizar as taxas 12 em 12 meses

Em conclusão, na escolha entre taxa fixa ou variável, é sempre preciso ter em mente que a taxa variável é volátil e o seu aumento poderá prejudicar.

Mas o inverso também é verdade: se a EURIBOR se mantiver em terreno negativo, o cliente sai beneficiado. A outra opção, que é igualmente uma vantagem a considerar, é não estar preocupado e sujeito às flutuações do mercado. Cada caso é um caso.