Calculadora de juros compostos

Transforme os seus investimentos e alcance metas financeiras com o poder dos juros compostos. A nossa calculadora de juros compostos descomplica o planejamento dos seus investimentos, permitindo-lhe visualizar o crescimento do seu património e otimizar seus retornos. Descubra como pequenos aportes regulares podem se multiplicar ao longo do tempo, abrindo caminho para a realização de seus objetivos financeiros, como a aposentadoria, a educação dos filhos ou a aquisição de bens.

Calculadora de juros compostos: uma ferramenta essencial

A nossa calculadora de juros compostos é uma ferramenta indispensável para o planejamento financeiro e investimentos. Ela permite estimar o valor futuro de um investimento considerando diferentes taxas de juros, períodos de tempo e contribuições regulares.

Experimente diferentes cenários e veja como ajustes simples podem impactar significativamente o crescimento do seu investimento.

Como utilizar a calculadora de juros compostos

Forma de utilização:

- Investimento inicial: é a quantidade de dinheiro que se vai investir num primeiro momento.

- Taxa de Juros: a taxa que espera ganhar com o seu investimento.

- Investimento adicional: montante que pretende adicionar e a periodicidade.

- Prazo: é o tempo em anos que durará o investimento.

- Os juros são compostos: a frequência com que os juros são calculados sobre o seu investimento.

O que são juros compostos?

Os juros compostos são dados pela acumulação de juros gerados num determinado tempo a partir de um capital a uma taxa de juros, durante certos períodos de aplicação. Isto significa que no final de cada período de assim, obtendo um montante maior durante o novo período utilizando a mesma taxa de juros.

Leia também 👉 Como funcionam os juros compostos?

Características do juro composto

A principal característica dos juros compostos, e o que o diferencia dos juros simples, é que este modelo financeiro permite o reinvestimento de capital mais juros em cada período de exercício.

Ao capitalizar o investimento, o capital reinvestido em cada período é maior, o que aumenta gradualmente o montante de juros obtidos. É uma espécie de bola de neve descendente que permite obter uma maior rentabilidade ao longo do tempo, utilizando o mesmo capital inicial.

No entanto, outra característica dos produtos de investimento de juros compostos é que não é possível dispor dos juros gerados pelo capital até que o prazo estabelecido tenha terminado.

Ao contrário dos juros simples, em que se pode retirar os ganhos e reinvestir o mesmo capital, nos juros compostos a chave é precisamente que os juros gerados em cada período servem para aumentar o capital inicial. Se for feito um levantamento de qualquer quantia de dinheiro, isto resultaria no não cumprimento da fórmula dos juros compostos.

Fórmula dos juros compostos

Os juros compostos são calculados como se mostra na fórmula abaixo. Só precisaremos de ter alguns dados como o capital inicial, os juros e o período. O primeiro passo é entender as variáveis desse cálculo:

VA=VF (1 + i)^n

- VF = é o valor inicial da operação, isto é, o valor que investiu;

- VA = o valor que receberá no final do período ou seja, valor inicial + juros;

- i = taxa de juros, isto é, o fator que será usado para multiplicar o capital.

- n = é o período pelo qual a taxa incidirá sobre o valor inicial.

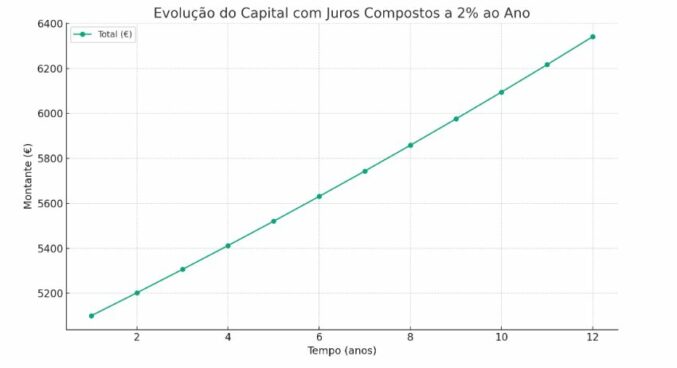

Exemplo de cálculo de juros compostos

Demos um exemplo de como calcular os investimentos e depois explicaremos os números:

Luís investe um capital inicial de 5.000 euros num produto financeiro de juros simples que gera uma taxa de juros de 2% durante um ano. No final do mandato, Luís obtém o seu capital inicial mais o simples juro gerado durante este tempo, ou seja, 5.100 euros.

Agora, supomos que Luís usa estes mesmos 5.000 euros mais o lucro desse primeiro ano (100 euros) para começar a gerar juros compostos, à mesma taxa de 2%; no final do período (que estimamos em 12 anos) o lucro total do investimento seria de 6.341,21 euros.

|

Tempo

|

Capital investido (€)

|

Juros gerados (2%)

|

Total (€)

|

|

1

|

5.000,00

|

100,00

|

5.100,00

|

|

2

|

5.100,00

|

102,00

|

5.202,00

|

|

3

|

5.202,00

|

104,04

|

5.306,04

|

|

4

|

5.306,04

|

106,12

|

5.412,16

|

|

5

|

5.412,16

|

108,24

|

5.520,40

|

|

6

|

5.520,40

|

110,41

|

5.630,81

|

|

7

|

5.630,81

|

112,62

|

5.743,43

|

|

8

|

5.743,43

|

114,87

|

5.858,30

|

|

9

|

5.858,30

|

117,17

|

5.975,47

|

|

10

|

5.975,46

|

119,51

|

6.094,97

|

|

11

|

6.094,97

|

121,90

|

6.216,87

|

|

12

|

6.216,87

|

124,34

|

6.341,21

|

Como podemos ver, a taxa de juros não muda em nenhum momento, mantendo-se, no entanto, os mesmos 2%, aplicando juros compostos os aumentos de capital em cada período utilizando os juros ganhos no período anterior. Ou seja, cada vez o capital será maior, o juro gerado será maior, e este é acumulado ao capital, que por sua vez é reinvestido, resultando num total muito superior ao que seria obtido com um juro simples.

Qual a diferença entre juros simples e compostos?

No regime de juros simples, o percentual de juros incide apenas sobre o capital inicial. Isso significa que a remuneração sobre o dinheiro só incidirá sobre a quantia investida ou emprestada inicialmente.

As principais diferenças entre juros simples e compostos são as seguintes:

Juros simples

Entre as características do juro simples que se destacam encontram-se as seguintes:

- O capital inicial não muda, permanecendo o mesmo durante toda a operação.

- O juro não se altera, sendo o mesmo para cada um dos períodos da operação.

- A taxa de juros é aplicada sobre o capital investido ou sobre o capital inicial.

Juros compostos

As principais características dos juros compostos são:

- O capital inicial aumenta em cada período à medida que os juros vão aumentando.

- A taxa de juros é aplicada sobre o capital que irá variar.

- O juro irá aumentar.

A diferença entre os juros simples e os juros compostos baseia-se na capitalização dos juros sobre o capital. Ou seja, os juros simples não acumula os juros gerados pelo capital para reinvestir o juro, mas é uma fórmula linear com o mesmo resultado em cada período, desde que a taxa de juros e o prazo sejam constantes.

As principais diferenças entre juros simples e juros compostos são:

- Nos juros simples, o capital inicial é o mesmo ao longo de toda a operação, enquanto no juro composto este capital varia em cada período.

- Nos juros simples, o juro é o mesmo, enquanto no juro composto o juro varia em cada período.

Maximizando o poder dos juros compostos | Estratégias de investimento: De 1.000 a 100.000 Euros

Independentemente do montante inicial — seja 1.000, 5.000, 20.000 ou 100.000 euros —, o segredo para alcançar um significativo crescimento patrimonial reside na aplicação inteligente dos juros compostos. Segue-se um guia conciso para ajustar as suas estratégias de investimento de acordo com o capital disponível, com o objetivo de maximizar o retorno a longo prazo:

- Para investidores a começar: Com apenas 1.000 euros, explore opções de investimento de baixo custo e alto potencial de crescimento, como ETFs e fundos de investimento. O início precoce é fundamental para aproveitar ao máximo os juros compostos. Saiba mais sobre como investir 1.000 euros.

- Elevando o nível: Ao investir 5.000 euros, considere a diversificação com ações individuais, ETFs temáticos e obrigações, buscando um equilíbrio entre risco e retorno. Descubra estratégias para investir 5.000 euros.

- Expandindo os horizontes: Com um montante de 20.000 euros, a diversificação torna-se crucial. Combine classes de ativos como imobiliário e criptomoedas com investimentos tradicionais para minimizar riscos e maximizar retornos. Veja como diversificar com 20.000 euros.

- Decisões importantes para grandes montantes: Ao gerir 100.000 euros, é aconselhável procurar aconselhamento financeiro para personalizar a sua estratégia de investimento, focando em fundos de alto desempenho e oportunidades exclusivas que potencializam os benefícios dos juros compostos. Explore opções de investimento para 100.000 euros.

Corretoras que fazem o seu dinheiro crescer

No universo das finanças, a escolha de uma corretora que valoriza e remunera o capital depositado é um diferencial significativo. Corretoras como Interactive Brokers, Freedom 24 e XTB transcendem a oferta tradicional ao aplicar juros compostos sobre os saldos não investidos, garantindo que seu dinheiro não apenas repouse, mas cresça. Este modelo de remuneração evidencia um compromisso com a valorização dos recursos dos investidores, promovendo uma acumulação de riqueza mais eficiente e sustentável.

Leia ainda 👉 Melhores corretoras que pagam juros pelo dinheiro não investido

Este artigo é meramente informativo e educacional. As informações fornecidas aqui não podem ser consideradas como aconselhamento financeiro ou recomendação de compra / venda.

FAQs

Os juros compostos são os juros adicionados ao capital inicial e sobre os quais são gerados novos juros. Neste caso, os juros gerados são acrescentados período a período ao capital inicial e aos juros já gerados

No juro simples, o capital inicial é o mesmo ao longo de toda a operação, enquanto no juro composto este capital varia em cada período. No juro simples o juro é o mesmo, enquanto no juro composto o interesse varia em cada período.

A sua principal vantagem é que todo o juro gerado é continuamente adicionado, o que significa que o juro é gerado e conseguimos aumentar o nosso capital muito mais rapidamente. Os lucros obtidos são adicionados ao capital inicial no final de cada período.

RANKIA PORTUGAL: Este artigo é meramente informativo e educacional. As informações fornecidas aqui não podem ser consideradas como aconselhamento financeiro ou recomendação de compra / venda.

Com a nossa ferramenta, pode acessar a uma ampla variedade de corretoras e comparar as suas características e serviços para encontrar a que melhor se adapte ao seu perfil. Basta preencher o nosso formulário.

Olá, que formula devemos usar no excel para obter o mesmo resultado ? Tendo em conta que existem reforços mensais ?

Olá, acho que algo não está correto, dados:

Investimento inical 88k

Prazo 10

Reforço 950 mensal

Juro 20%

Capitalização anual

O juro do mês 1 devia ser ou 88000*0,2/12 ou 88950*0,2/12 se fizeram as contas os resultados estão diferentes do simulador, e também do valor final.

Olá Manuel,

Tem razão, está errado.

Vamos a resolver o problema.

Obrigada.

Estes cálculos tem de estar errados. Como é que eu com uma poupança mensal de 200€, ao fim de 10 anos, poupei 50.000€ ?

Tem razão Marcos,

Já arranjamos o problema.

Desculpe pelos inconvenientes.

Ola boa tarde, gostaria de saber qual o banco que dispoe de melhor taxa de juros compostos

Activo Bank