Demonstração de Fluxos de Caixa

Uma demonstração de fluxos de caixa é uma demonstração financeira que fornece dados agregados referentes a todas as entradas de caixa que uma empresa recebe das suas operações contínuas e fontes de investimento externo, bem como todas as saídas de caixa que pagam atividades comerciais e investimentos durante um determinado período.

Por exemplo, uma empresa pode vender produtos e ampliar o crédito dos seus clientes. Ainda reconhece que a venda como receita, mas a empresa pode não receber dinheiro até uma data posterior. A empresa está a obter lucro na demonstração de resultados e pagará imposto, mas o negócio pode trazer mais ou menos dinheiro do que os números de vendas. Mesmo as empresas lucrativas podem deixar de gerir adequadamente o fluxo de caixa, e é por isso que a demonstração do fluxo de caixa é uma ferramenta crítica para empresas, analistas e investidores. A demonstração do fluxo de caixa é dividida em três atividades de negócios diferentes: operações, investimento e financiamento.

Fluxos de caixa das operações

Esta é a primeira seção da demonstração do fluxo de caixa e as inclui transações de todas as atividades operacionais da empresa. Os fluxos de caixa da seção de operações começam com o lucro líquido e, em seguida, reconciliam todos os itens não-caixa para itens de caixa que envolvem atividades operacionais. Por exemplo, contas a receber é uma conta não-caixa. Se as contas a receber aumentam durante um período, isso significa que as vendas estão em alta, mas nenhum caixa foi recebido no momento da venda. A demonstração do fluxo de caixa deduz os que é recebido do lucro líquido porque não é em dinheiro. Os fluxos de caixa da seção de operações também podem incluir contas a pagar, depreciação, amortização e vários itens pré-pagos registados como receita ou despesas, mas sem fluxo de caixa associado.

Fluxos de caixa do investimento

Esta é a segunda seção da demonstração do fluxo de caixa e pode incluir o dinheiro gasto em ativo imobilizado. É aqui que os analistas procuram encontrar mudanças nos gastos de capital (CAPEX). Embora os fluxos de caixa positivos dentro desta seção possam ser considerados bons, os investidores prefeririam empresas que geram fluxo de caixa de operações de negócios, e não atividades de investimento e financiamento. As empresas podem gerar fluxo de caixa nesta seção vendendo equipamentos ou propriedades.

Fluxos de caixa do financiamento

O fluxo de caixa do financiamento é a última seção da demonstração do fluxo de caixa. Aqui fornece uma visão geral do dinheiro usado no financiamento de negócios. Os analistas usam os fluxos de caixa da seção de financiamento para determinar quanto dinheiro a empresa pagou via dividendos ou recompra de ações. O dinheiro obtido ou devolvido de esforços de captação de recursos de capital, como capital ou dívida, é colocado aqui, assim como os empréstimos tomados ou pagos de volta.

Free cash flow

O FCF é o fluxo de caixa obtido das atividades operacionais uma vez que os investimentos foram deduzidos para manter o negócio . Em outras palavras, o FCF é o dinheiro gerado pelo negócio, uma vez que os custos de produção foram deduzidos, e com o qual os credores (juros da dívida), acionistas (dividendos) e investimentos em crescimento são pagos.

O FCF é uma medida muito importante porque podemos medir se os investimentos necessários para manter os negócios / juros / dividendos pagos são muito altos em relação ao FCF gerado.

Idealmente, os investimentos para manter o negócio e os juros sobre a dívida eram baixos em comparação com o FCF, com o qual a empresa poderia gastar uma parte maior para pagar dividendos ou crescer como empresa. Também será necessário levar em conta se deve pagar todos esses itens que a empresa precisa para aumentar a sua dívida.

Podemos ver no video abaixo uma explicação muito simples da principais rubricas, e como se relaciona com as outras demonstrações financeiras

Rácios que os investidores devem saber

Quando estamos a avaliar uma ação (uma empresa) e vimos alguns rácios no yahoo finance ou outro portal com dados financeiros, podemos ficar “à nora”. Em baixo vamos ver os mais importantes

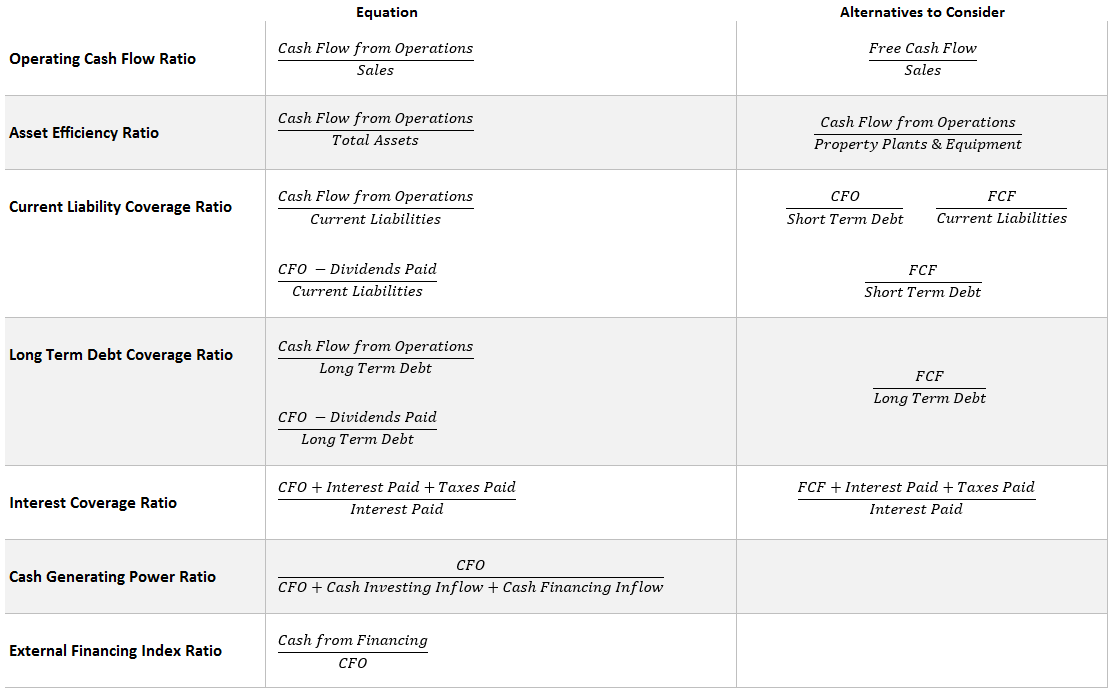

Operating Cash Flow Ratio

Fluxo de caixa operacional / sales

A utilização do FCF em vez do Fluxo de Caixa Operacional é uma variação que pode aplicar à maioria dos índices de demonstração de fluxo de caixa.

Para essa taxa de fluxo de caixa, mostra quantos euros de cash recebe por cada euro de vendas.

Quanto maior a percentagem, melhor como mostra o quão lucrativa é a empresa.

Dica: Certifique-se de que o fluxo de caixa operacional aumente de acordo com as vendas ao longo do tempo. Não quer ver isso se desviar muito um do outro, pois é um sinal de fraqueza e inconsistência.

Alternativas: FCF / Sales

Rácio de eficiência do ativo

Fluxo de caixa operacional / Total do ativo

Semelhante ao ROA (Resultado líquido / Ativo) , mas usa o fluxo de caixa das operações em vez do lucro líquido.

Este é um rácio básico para mostrar o quanto a empresa usa os seus ativos para gerar fluxo de caixa.

É melhor usado para ver a tendência histórica, bem como para comparar com os concorrentes.

Rácio de cobertura do passivo corrente

Fluxo de caixa operacional / Passivo corrente

ou

(Fluxo de caixa operacional – Dividendos pagos) / Passivo corrente

Em inglês, Current Liability Coverage Ratio, dá-nos uma ideia sobre as práticas de gestão da dívida da empresa.

O rácio mais preciso é subtrair o dinheiro usado para pagar os dividendos, pois isso dará uma imagem mais verdadeira dos fluxos de caixa operacionais.

Por exemplo, um valor de 4,3 significa que os atuais fluxos de caixa podem pagar 4,3x o passivo circulante.

Quanto maior o número, melhor.

Se cair abaixo de 1, o fluxo de caixa operacional não poderá pagar o passivo circulante.

É também o melhor indicador da capacidade da empresa de pagar o passivo circulante.

Dica: Essa proporção é usada para analisar a estabilidade de curto prazo de uma empresa. Esse índice também inclui a parcela de vencimento atual da dívida de longo prazo.

Rácio de cobertura de dívida de longo prazo

Fluxo de caixa operacional / dívida de longo prazo

Se temos um rácio para a dívida de curto prazo (passivo corrente), então faz sentido ter um para longo prazo. Um erro comum é juntar toda a dívida num só sem haver uma separação de periodicidade.

Em inglês chama-se Long Term Debt Coverage Ratio.

Quanto maior o número, mais dinheiro de operações é necessário para pagar a dívida.

Se o rácio tende a cair, a gestão pode aumentar mais capital.

Rácio de cobertura de juros

(Fluxo de caixa operacional + Juros pagos + Impostos pagos) / Juros pagos

O rácio mostrará a capacidade da empresa de fazer os pagamentos de juros sobre toda a sua dívida. Em inglês chama-se interest coverage ratio.

Uma empresa altamente alavancada terá um rácio baixo.

Uma empresa com um balanço forte terá um rácio alto.

Se a cobertura de juros for menor que 1, a empresa tem um alto risco de incumprimento.

Capacidade de gerar dinheiro

Fluxo de caixa operacional / (Fluxo de caixa operacional + Cash vindos de investimentos + cash vindo de financiamento)

Em inglês Cash Generating Power Ratio, mostrar a capacidade da empresa de gerar cash exclusivamente de operações, em comparação com a entrada total de caixa.

Em vez de usar todo o dinheiro gerado, apenas as atividades de investimento e dinheiro das atividades de financiamento são usadas.

Por exemplo, em baixo a demonstração de fluxo de caixa da AMD.

As linhas vermelhas são os números usados para essa proporção.

Os resultados foram:

- 2012: -22,4%

- 2013: -9,9%

- 2014: -5,2%

- 2015: -90,7%

- 2016: 4,7%

Os números têm vindo a melhorar, mas quando faz este exercício, verá que muito do dinheiro que está a ser gerado é resultado da venda de ações.

Isso mostra que a AMD não pode gerar dinheiro suficiente apenas com operações. Eles precisam de negociar as suas ações e emitir dívida.

Agora, para comparar, vamos ver outra empresa a Intel (INTC)

- 2012: 55,4%

- 2013: 71,5%

- 2014: 64,3%

- 2015: 45,0%

- 2016: 61,6%

A Intel também tem uma grande fatia das receitas com a negociação de ações, mas a maior diferença é o caixa positivo das operações.

Eu sei qual empresa eu preferiria comprar.

Rácio de financiamento externo

Fluxos de caixa vindos do financiamento / Fluxo de caixa operacional

Este rácio compara o fluxo de caixa das atividades de financiamento com o caixa da operação para mostrar a dependência da empresa no financiamento.

Quanto maior o número, mais dependente é o negócio do dinheiro externo.

As empresas mais fortes, têm rácios negativos porque são capazes de pagar de volta as ações (pay back stock) ou a dívida, de modo que o caixa líquido do financiamento é negativo.

Por outro lado, existem empresas que apresentam o rácio negativo, mas pelas razões erradas.

Resumo

Deixamos em baixo uma tabela dos rácios em inglês para o ajudar quanto tiver a consultar dados das empresas e as expressões são na língua universal.

Artigos Relacionados