Melhores PPR em Portugal

Os Planos Poupança Reforma (PPR) são produtos financeiros criados para incentivar a poupança de longo prazo em Portugal, sobretudo com o propósito de complementar o rendimento na reforma. Ao investir num PPR, aplica dinheiro num produto financeiro gerido por uma seguradora ou sociedade gestora, podendo beneficiar de vantagens fiscais em sede de IRS e de um regime de tributação mais favorável.

Ao longo dos últimos anos, a oferta de PPR no mercado português aumentou significativamente. Existem atualmente dezenas de opções com características muito diferentes: desde PPR com capital garantido e perfil conservador, até fundos PPR com maior exposição aos mercados financeiros e potencial de rentabilidade mais elevado.

Perante esta diversidade, surge uma pergunta comum entre investidores: Quais são os melhores PPR em Portugal?

A resposta depende de vários fatores, como a rentabilidade histórica, o nível de risco, as comissões cobradas e o horizonte temporal do investidor.

Neste artigo analisamos os PPR mais rentáveis, explicamos os critérios utilizados para comparar produtos e mostramos como qualquer investidor pode verificar estas informações através das bases de dados oficiais da Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF) e da Comissão do Mercado de Valores Mobiliários (CMVM).

O presente artigo tem um carácter meramente informacional e não constitui um aconselhamento financeiro de investimento. Antes de tomares uma decisão deves realizar a tua própria análise e avaliar os riscos envolvidos.

Que tipos de PPRs existem?

Em Portugal, os PPR podem ser classificados principalmente em duas categorias, consoante a estrutura legal do produto e a entidade que o gere: PPR Seguro e Fundo PPR. Cada tipo apresenta características diferentes em termos de risco, potencial de rentabilidade e garantias, pelo que a escolha deve considerar o perfil e horizonte temporal do investidor.

PPR Seguro

- Comercializados por seguradoras, supervisionados pela Autoridade de Supervisão de Seguros e Fundos de Pensões.

- Frequentemente incluem capital garantido, garantindo ao investidor a recuperação do montante aplicado em determinadas condições.

- Perfil conservador: menor risco, menor potencial de rentabilidade.

Fundo PPR

- Funcionam como fundos de investimento, supervisionados pela Comissão do Mercado de Valores Mobiliários.

- Sem garantia de capital: o valor do investimento pode subir ou descer consoante o desempenho dos mercados financeiros.

- Maior potencial de retorno no longo prazo, mas maior volatilidade.

Em resumo, os PPR seguros tendem a oferecer estabilidade e proteção do capital, sendo mais adequados para quem tem maior aversão ao risco. Os fundos PPR, por outro lado, podem gerar maiores ganhos a longo prazo, sendo mais indicados para investidores com horizonte de investimento alargado e capacidade de tolerar flutuações no valor investido.

| PPR Seguro | Fundo PPR | |

| Capital Garantido | Normalmente Sim | Não |

| Retorno Esperado | Menor | Maior |

| Risco Associado | Menor | Maior |

| Entidade Reguladora | ASF | CMVM |

Como definimos os melhores PPR (metodologia 2026)

Para identificar os melhores PPR em Portugal, adotamos uma metodologia que combina análise de retorno, risco, custos e horizonte temporal, com base em dados oficiais da ASF e CMVM. O objetivo é mostrar não apenas quais produtos rendem mais, mas quais fazem sentido para cada perfil de investidor.

Retorno vs Risco: o debate central

No universo de produtos financeiros, existe sempre uma contrapartida entre retorno e risco: para tentar obter maiores retornos, um investidor tem de se sujeitar a maiores riscos. Como tal, antes de podermos deliberar sobre qual o melhor PPR, temos de determinar o nível de risco a que um investidor está disposto a suster.

NOTA: Um PPR com alto retorno pode não ser adequado para quem procura segurança; um produto conservador protege o capital, mas no entanto, gera retornos mais baixos. A escolha depende do perfil de risco e do horizonte do investidor.

Como medimos o risco?

PPR Seguro (ASF): níveis de risco padronizados segundo as normas europeias dos PRIIPs (Packaged Retail and Insurance-based Investment Products), permitindo comparar produtos de diferentes seguradoras numa escala de 1 a 7.

Fundos PPR (CMVM): risco calculado com base na volatilidade histórica do próprio produto, mostrando a amplitude das flutuações ao longo do tempo. Quanto maior a percentagem, maior a volatilidade.

Horizonte Temporal

O tempo de investimento é crucial para entender a performance do PPR, por isso, avaliamos horizontes de 1, 3, 5 e 10 anos, captando tanto flutuações de curto prazo, quanto tendências de longo prazo. De notar que produtos de longo prazo geralmente beneficiam de efeito composto, tornando mais relevantes os custos e a volatilidade acumulada.

Comissões

Nos PPR Seguro, a Taxa de Custos de Gestão Anual – que estima o custo anual de comissões de gestão e depósito;

Nos Fundos PPR, a TEC – Taxa de Encargos Correntes – que estima o custo anual de diferentes comissões e despesas recorrentes.

Melhores PPR por rentabilidade

A seguir apresentamos os PPR mais rentáveis em Portugal, organizados por tipo de produto – Fundos PPR ou PPR seguro – e por horizonte temporal (1, 3, 5 e 10 anos). Em cada tabela é apresentado o retorno líquido anualizado (considerando as taxas aplicáveis) e inclui também informações sobre nível de risco (PRIIPs para Seguros e volatilidade histórica para Fundos), taxas aplicáveis (estimativas de custos anuais com depósitos e gestão do fundo) e, no caso dos PPR seguros, se existe capital garantido.

Desta forma, é possível comparar os produtos não apenas pelo retorno, mas também pelo risco, custos e proteção do capital, facilitando escolhas mais alinhadas com o perfil e horizonte de cada investidor.

PPR a curto prazo ( 1 ano)

Fundos PPR

| Rank | Nome Fundo | Retorno Liquido | Risco (Volatilidade) | Taxas |

| 1 | Oxy Capital SGOIC Categoria AA | 93.55% | 5% – 10% | 0.26% |

| 2 | Oxy Capital SGOIC Categoria CA | 30.73% | 5% – 10% | 0.26% |

| 3 | Oxy Capital SGOIC Categoria EA | 27.66% | 5% – 10% | 0.66% |

| 4 | Oxy Capital SGOIC Categoria ED | 27.39% | 5% – 10% | 0.66% |

| 5 | Oxy Capital SGOIC Categoria EE | 27.28% | 5% – 10% | 0.66% |

PPR Seguros

| Rank | Nome Fundo | Retorno Liquido | Risco (PRIIP) | Taxas | Capital Garantido |

| 1 | PPR SGF Doutor Finanças | 17.99% | 4 | 5.38% | Sem garantia |

| 2 | PPR Golden SGF ETF | 16.04% | 5 | 0.80% | Sem garantia |

| 3 | Futuro SGFP PPR Premium Dinãmico Acções | 12.43% | 5 | 1.04% | Sem garantia |

| 4 | M3 Investimento PPR | 10.87% | 5 | 0.65% | Sem garantia |

| 5 | BBVA Estratégia Investimento PPR | 10.43% | 5 | 1.20% | Sem garantia |

PPR a médio prazo ( 3 anos)

Fundos PPR

| Rank | Nome Fundo | Retorno Liquido | Risco (Volatilidade) | Taxas |

| 1 | Save & Grow PPR/OICVM – Categoria 01 | 20.29% | 15% – 25% | 1.45% |

| 2 | Save & Grow PPR/OICVM – Categoria 02 | 20.04% | 15% – 25% | 1.66% |

| 3 | INVEST TENDÊNCIAS GLOBAIS PPR/OICVM | 16.43% | 15% – 25% | 1.60% |

| 4 | OPTIMIZE PPR/OICVM AGRESSIVO | 12.57% | 15% – 25% | 2.04% |

| 5 | BANKINTER MEGA TT PPR / OICVM – Categoria C | 12.52% | 15% – 25% | 1.99% |

PPR Seguros

| Rank | Nome Fundo | Retorno Liquido | Risco (PRIIP) | Taxas | Capital Garantido |

| 1 | M3 Investimento PPR | 5.33% | 4 | 0.65% | Sem garantia |

| 2 | BBVA Estratégia Investimento PPR | 3.80% | 5 | 2.00% | Sem garantia |

| 3 | PPR Vintage Sustentável | 3.41% | 5 | 1.00% | Outra situação |

| 4 | CAPITAL DIFERIDO CB BA PPR | 2.57% | (no info) | 0.38% | A todo o tempo |

| 5 | Futuro SGFP PPR Premium Dinãmico Acções | 2.21% | 5 | 1.04% | Sem garantia |

PPR a médio prazo ( 5 anos)

Fundos PPR

| Rank | Nome Fundo | Retorno Liquido | Risco (Volatilidade) | Taxas |

| 1 | BPI Reforma Global Equities PPR/OICVM | 5.52% | 15% – 25% | 2.21% |

| 2 | OPTIMIZE PPR/OICVM AGRESSIVO | 4.82% | 10% – 15% | 2.04% |

| 3 | CAIXA WEALTH ARROJADO PPR/OICVM – Categoria C | 4.22% | 10% – 15% | 1.52% |

| 4 | Bankinter 75 PPR / OICVM – Categoria C | 4.06% | 10% – 15% | 1.56% |

| 5 | CAIXA WEALTH ARROJADO PPR/OICVM – Categoria B | 3.87% | 10% – 15% | 1.90% |

PPR Seguros

| Rank | Nome Fundo | Retorno Liquido | Risco (PRIIP) | Taxas | Capital Garantido |

| 1 | M3 Investimento PPR | 6.62% | 5 | 0.65% | Sem garantia |

| 2 | BBVA Estratégia Investimento PPR | 4.98% | 5 | 2.00% | Sem garantia |

| 3 | Futuro SGFP PPR Premium Dinãmico Acções | 4.72% | 5 | 1.04% | Sem garantia |

| 4 | PPR Golden SGF Poupança Dinâmica | 4.15% | 4 | 1.98% | Sem garantia |

| 5 | PPR SGF Stoik | 3.38% | 4 | 1.08% | Sem garantia |

PPR a longo prazo ( 5 anos)

Fundos PPR

| Rank | Nome Fundo | Retorno Liquido | Risco (Volatilidade) | Taxas |

| 1 | ALVES RIBEIRO PPR / OICVM | 4.67% | 5% – 10% | 1.59% |

| 2 | OPTIMIZE PPR/OICVM ATIVO | 2.97% | 5% – 10% | 2.57% |

| 3 | GNB PPR/OICVM | 2.35% | 5% – 10% | 1.25% |

| 4 | OPTIMIZE PPR/OICVM MODERADO | 2.10% | 5% – 10% | 1.81% |

| 5 | OPTIMIZE PPR/OICVM EQUILIBRADO | 1.81% | 5% – 10% | 2.36% |

PPR Seguros

| Rank | Nome Fundo | Retorno Liquido | Risco (PRIIP) | Taxas | Capital Garantido |

| 1 | BBVA Estratégia Investimento PPR | 3.74% | 5 | 2.00% | Sem garantia |

| 2 | PPR Golden SGF Poupança Dinâmica | 3.38% | 4 | 1.98% | Sem garantia |

| 3 | CAPITAL DIFERIDO CB BA PPR | 2.48% | (no info) | 0.38% | A todo o tempo |

| 4 | PPR Golden SGF Poupança Ativa | 2.01% | 4 | 2.03% | Sem garantia |

| 5 | LUSITANIA PPR – DECO PROTESTE INVESTE 2020 | 1.74% | (no info) | 0.00% | A todo o tempo |

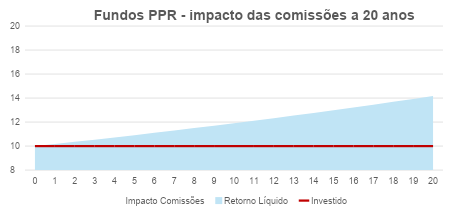

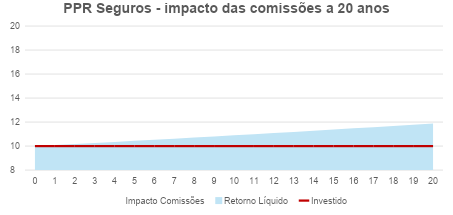

“Custo” das Comissões

Para ilustrar o efeito das comissões sobre a rentabilidade dos PPR, simulámos um investimento inicial de 10.000€, ao longo de 20 anos, sem aportes adicionais. Cada gráfico compara o retorno bruto (sem taxas) com o retorno líquido – considerando apenas as comissões aplicáveis ao cenário: subscrição inicial e gestão anual.

Os valores usados para estas estimativas são as médias de rentabilidade a longo prazo de todos os fundos, bem como as médias de taxas anuais, também de todos os fundos.

Em 20 anos, o impacto acumulado das comissões reduz o capital final em cerca de 24% nos Fundos PPR e 22% nos PPR Seguros. Este efeito mostra que mesmo taxas pequenas podem ter grande impacto ao longo do tempo, funcionando como uma bola de neve: cada ano, o capital cresce sobre o que já foi acumulado; se são descontadas comissões, a bola de neve cresce mais devagar, reduzindo de forma significativa o capital final acumulado.

Isto ajuda a explicar porque dois PPR com rentabilidades aparentemente semelhantes podem produzir resultados bastante diferentes no longo prazo. Pequenas diferenças nas comissões – sobretudo nas taxas de gestão anuais, que incidem sobre o capital total – acabam por se amplificar com o tempo.

Por isso, ao analisar os melhores PPR, é essencial olhar não apenas para a rentabilidade histórica, mas também para o nível de custos do produto, já que estes têm um impacto direto no retorno líquido que o investidor realmente recebe.

Fiscalidade dos PPR em Portugal

Uma das principais razões para a popularidade dos PPR em Portugal é o seu regime fiscal favorável. Estes benefícios não aumentam diretamente a rentabilidade do investimento, mas permitem ao investidor obter uma redução do imposto a pagar em sede de IRS, podendo assim melhorar o resultado final anual. Para isso, durante a fase de investimento, os contribuintes podem deduzir 20% do valor aplicado em PPR no IRS, até determinados limites anuais definidos por lei, que variam consoante a idade do investidor:

| Idade | Percentagem IRS dedutível | Limite de dedução | Investimento para dedução máxima |

| Até aos 34 anos | 20% | 400 € | 2,000 € |

| Entre 35 e 50 anos | 20% | 350 € | 1,750 € |

| A partir dos 51 anos | 20% | 300 € | 1,500 € |

Na prática, isto significa que parte do valor investido pode regressar ao investidor através de uma menor fatura fiscal no IRS, tornando os PPR particularmente atrativos para quem pretende combinar poupança de longo prazo com eficiência fiscal.

Outra vantagem dos PPR acontece já no momento do resgate, onde se pode também beneficiar de uma tributação mais favorável sobre as mais-valias, desde que o levantamento seja feito nas condições previstas na legislação, como na reforma ou noutras situações específicas. Nesses casos, a taxa aplicada pode ser significativamente inferior à taxa padrão de 28% aplicada à maioria dos investimentos financeiros.

NOTA: Por outro lado, se o PPR for resgatado fora dessas condições e o investidor tiver utilizado o benefício fiscal no IRS, podem existir penalizações, incluindo a devolução das deduções obtidas acrescidas de uma penalização de 10% por cada ano passado desde o usofruto do benefício.

Assim, ao avaliar os melhores PPR, é importante ter em conta que os benefícios fiscais podem tornar estes produtos particularmente interessantes, sobretudo no longo prazo, embora implique algumas regras quanto ao horizonte de investimento e às condições de resgate.

Leia ainda ➡️ Como declarar o PPR no IRS

Como comparar PPR com fontes oficiais (ASF e CMVM)

Embora rankings e comparações ajudem a identificar PPR interessantes, qualquer investidor deve também consultar dados oficiais diretamente nas entidades reguladoras, de forma a tirar as suas próprias conclusões.

Nos PPR seguros, a comparação é relativamente limitada. A ASF (https://www.asf.com.pt/plataforma-ppr) divulga anualmente indicadores como rentabilidade, nível de risco, taxas de custos e comissões máximas, permitindo ao investidor identificar os produtos mais rentáveis ao longo de diferentes horizontes temporais. No entanto, estes produtos oferecem menos transparência sobre a composição detalhada das carteiras, pelo que a análise acaba por se focar sobretudo na rentabilidade líquida divulgada e nos níveis de risco associados.

Já para os fundos PPR, a comparação é mais detalhada. Através do comparador disponível no site da CMVM (https://investidor.cmvm.pt/pinvestidor/Comparator), é possível analisar todo o universo de fundos PPR disponíveis no mercado português – cerca de 130 produtos. A plataforma permite comparar os fundos segundo diferentes critérios, incluindo nível de risco, rentabilidade histórica, comissões e tipo de ativos em carteira.

Além disso, cada fundo disponibiliza um documento de Informação Fundamental ao Investidor (IFI), que resume os aspetos mais importantes do produto, incluindo estratégia de investimento, perfil de risco, custos e horizonte recomendado ao investidor. Este documento permite compreender melhor como o fundo é gerido e qual o tipo de exposição aos mercados financeiros.

FAQ

Não existe um único PPR que seja sempre o mais rentável. A rentabilidade depende do horizonte temporal, do nível de risco e da estratégia de investimento do fundo. Generalizando, fundos PPR com maior exposição a ações tendem a apresentar retornos mais elevados no longo prazo, embora também apresentem maior volatilidade.

Sim. Alguns PPR seguros oferecem capital garantido, assegurando que o investidor recupera pelo menos o capital investido. No entanto, essa proteção normalmente implica rentabilidades mais baixas, já que estes produtos tendem a investir em ativos mais conservadores.

Sim, é possível transferir um PPR para outra entidade sem perder os benefícios fiscais. No entanto, podem ser cobradas comissões de transferência, sobretudo nos PPR Seguros. Esta comissão não costuma ultrapassar 0.5% do capital total (capital investido e ganhos acumulados).

Para avaliar as comissões de um Fundo PPR, deve consultar a TEC (Taxa de Encargos Correntes), que estima o custo anual de diferentes comissões e despesas recorrentes, ou no documento de Informação Fundamental ao Investidor (IFI).

Para avaliar as comissões de um PPR Seguro, deve consultar a Taxa de Custos de Gestão Anual, que estima as comissões de gestão e de depósito.

Não. Para beneficiar da dedução no IRS, o investimento deve ser declarado na declaração anual de IRS no Quadro 6B do Anexo H. A dedução corresponde a 20% do valor investido, até aos limites definidos por lei consoante a idade do contribuinte.

Lightyear: A prestação de serviços de investimento é assegurada pela Lightyear Europe AS. Aplicam-se os termos: lightyear.com/terms. Consulte um profissional qualificado, caso tenha dúvidas. Capital em risco.

Podem aplicar-se outras comissões.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Trade Republic: Investir em ações envolve o risco de perda do seu dinheiro. Invista de forma responsável.

Trading 212: Quando investe, o seu capital está em risco e poderá receber menos do que o montante investido. O desempenho passado não garante resultados futuros. Esta informação não constitui aconselhamento de investimento. Faça a sua própria pesquisa. Link patrocinado. Para receber ações fracionadas gratuitas no valor de até 100 EUR/GBP, pode abrir uma conta na Trading 212 através deste link. Aplicam-se termos e condições.

XTB: Negociar envolve riscos e poderá perder parte ou todo o seu capital investido. As informações fornecidas têm fins meramente informativos e educativos e não representam qualquer tipo de aconselhamento financeiro e/ou recomendação de investimento.

Os CFDs são instrumentos complexos e apresentam um alto risco de perda rápida de dinheiro devido à alavancagem. 74% das contas de investidores de retalho perdem dinheiro ao negociar CFDs com este fornecedor. Deve considerar se compreende como os CFDs funcionam e se pode correr o alto risco de perder o seu dinheiro.

Investir é arriscado. Invista com responsabilidade.

Artigos Relacionados