Melhores corretoras que pagam juros em Portugal

Nos últimos anos, temos assistido a uma mudança importante no mundo das corretoras e dos bancos digitais: o pagamento de juros sobre o dinheiro que fica parado na conta. O que antes era uma prática pouco comum, hoje é cada vez mais habitual e para muitos, uma forma simples de não deixar que o saldo perca valor com a inflação.

Mas afinal, o que significa ter uma conta que paga juros sem termos de investir? Como funciona? E vale mesmo a pena escolher uma corretora só por isso?

Neste artigo, explicamos tudo de forma clara e objetiva: como funcionam as contas remuneradas, quais os critérios mais importantes para analisar este tipo de oferta, quais as corretoras que atualmente remuneram o capital não investido em Portugal e o que deve ser tido em conta antes de tomar qualquer decisão.

Este artigo é de caráter puramente informativo e não constitui nem deve ser interpretado como aconselhamento ou recomendação de investimento.

O que são contas remuneradas?

Uma conta de saldo remunerado é uma conta — normalmente conta de pagamento ou conta à ordem — na qual o banco ou a corretora paga juros previamente estabelecidos sobre o montante disponível.

Ou seja, trata-se de uma conta em que o seu saldo “trabalha”, gerando rendimento, de forma semelhante a uma conta poupança, mas sem comprometer a sua utilização diária: transferências, débitos diretos, cartão, entre outros. Este tipo de conta permite, por um lado, minimizar a perda de poder de compra e, por outro, valorizar o esforço de poupança.

Como funciona uma conta de saldo remunerado?

Antes de abrir uma conta numa corretora ou banco apenas pelo rendimento do saldo, há alguns pontos que devem ser avaliados:

- Taxa de juro (TIN/TAE): A TIN (Taxa de Juro Nominal) indica o juro simples, enquanto a TAE (Taxa Anual Efetiva) inclui comissões e a capitalização, oferecendo uma visão mais completa da rentabilidade.

- Cálculo do saldo: O habitual é que seja calculado com base no saldo médio diário, o que significa que os juros serão proporcionais ao número de dias em que o capital esteve disponível na conta. O pagamento poderá ocorrer mensal ou trimestralmente.

- Limites e escalões: Idealmente, qualquer saldo deveria ser remunerado. No entanto, é frequente haver limites máximos (ex.: até 50.000 euros) ou taxas diferenciadas por escalão de saldo.

- Condições associadas: Algumas contas exigem condições específicas para beneficiar da remuneração, como domiciliação de salário ou faturas, utilização mínima do cartão, manutenção da conta ativa ou limitação no número de operações mensais.

Comparativo das principais corretoras com juros sobre capital não investido

Abaixo encontras uma tabela com as principais plataformas disponíveis em Portugal que pagam juros pelo capital parado. Incluímos as taxas em vigor, o tipo de produto utilizado, e os limites de proteção aplicáveis a cada uma.

| Corretora | Taxa de juro | Proteção (dos juros) | |

| XTB | Até 2,30% (EUR) Até 3,90% (USD) | Até 20.100€ | Ver corretora |

| Trade Republic | 2% (EUR) (em montantes até 50.000€) | Até 100.000€ | Saber mais |

| Trading 212 | 2,2% (EUR) 3,55% (USD) | Até 20.000€ | Mais detalhes |

| Interactive Brokers | 1,47% (EUR) 3,37% (USD) | Até 20.000€ | Ver condições |

ℹ️ Nota importante: As taxas de juro foram atualizadas a 11 de novembro de 2025 e podem ser revistas com frequência, consoante as decisões do BCE e a política interna de cada entidade. Recomendamos que confirmes os valores diretamente no site da corretora antes de tomar qualquer decisão.

* Ao investir, o seu capital está em risco. Se ativar a opção de juros, o seu dinheiro será mantido em fundos do mercado monetário elegíveis e em bancos. Caso contrário, será mantido apenas em bancos. Os juros aplicam-se ao saldo em numerário numa conta de investimento. Aplicam-se termos e condições.

*Link patrocinado. Para receber ações fracionadas gratuitas no valor de até 100 EUR/GBP, pode abrir uma conta na Trading 212 através deste link. Aplicam-se termos e condições.

Análise individual das corretoras

Abaixo, analisamos cada corretora que oferece remuneração sobre o saldo não investido. Consideramos as taxas de juro praticadas, métodos de depósito, proteção dos fundos e outros aspetos relevantes para o utilizador português.

Corretora XTB

A XTB é uma corretora de origem polaca, fundada em 2002, e uma das maiores plataformas de investimento da Europa. Está cotada na Bolsa de Varsóvia, registada na CMVM (Comissão do Mercado de Valores Mobiliários) e possui escritório próprio em Portugal.

Nos últimos anos, a XTB expandiu a sua oferta, deixando de ser apenas uma corretora de CFDs para disponibilizar também ações reais, ETFs e planos automáticos de investimento.

Mais recentemente, introduziu uma conta remunerada, que paga juros sobre o saldo disponível e não investido — tornando-se uma opção relevante para quem procura rentabilizar o dinheiro em conta sem comprometer liquidez.

Como funcionam os juros?

Desde novembro de 2023, a XTB remunera automaticamente o saldo não investido na conta.

Os juros são calculados diariamente e pagos mensalmente, normalmente até cinco dias úteis após o final de cada mês.

Este programa tem duas fases distintas:

- Clientes novos (menos de 90 dias desde a abertura da conta):

- Até 2,30% ao ano em euros

- Até 3,90% ao ano em dólares

- Clientes antigos (mais de 90 dias):

- 0,90% ao ano em euros

- 1,80% ao ano em dólares

Durante os primeiros 90 dias após a abertura da conta, aplica-se uma taxa preferencial até ao equivalente a 100.000 EUR de fundos disponíveis.

Após esse período, ou acima desse montante, é aplicada uma taxa padrão inferior.

As taxas de juro são variáveis e atualizadas semanalmente pela XTB, podendo alterar-se consoante as condições de mercado e o tipo de moeda (EUR ou USD).

Outros destaques:

- Negociação de mais de 3.000 ações reais em 16 bolsas mundiais

- Mais de 1.300 ETFs, com possibilidade de criar planos automáticos com até 9 ETFs por carteira

- Conta demo gratuita com 20.000 € virtuais para testar a plataforma

- Nova eWallet multimoeda com cartão Mastercard para pagamentos e levantamentos. O cartão pode oferecer campanhas de cashback.

- Plataforma própria xStation 5 (web, desktop e app), com gráficos avançados e notícias em tempo real

Para mais informações sobre esta nova promoção da XTB, leia o nosso artigo específico: XTB – Paga juros sobre os fundos não investidos.

Vantagens e desvantagens da XTB:

Vantagens

- ✅ Comissão 0 € para ETFs e ações (0,2% para montantes superiores a 100.000 €)

- ✅ Conta demo gratuita

- ✅ Permite criar planos de investimento personalizado

- ✅Variedade de produtos e mercados.

- ✅Juros competitivos nos primeiros 90 dias após abrir conta

- ✅Presença física em Portugal e regulação europeia sólida

Desvantagens

- ❌ Taxa de câmbio de 0,5 % nas conversões de moeda

- ❌Juros descem após os primeiros 90 dias

Corretora Trade Republic

A Trade Republic é uma corretora e banco digital alemão, fundada em 2015, em Berlim, que se afirma como uma das principais plataformas europeias de poupança e investimento.

A sua filosofia é clara: simplificar o acesso aos mercados financeiros, combinando tecnologia móvel, comissões reduzidas e remuneração sobre o saldo não investido.

Desde 2023, a Trade Republic opera com licença bancária completa, emitida pelo Banco Central Europeu (BCE), o que lhe permite custodiar diretamente os depósitos dos clientes e oferecer uma conta remunerada com juros automáticos.

A instituição é supervisionada pela BaFin (Autoridade Federal Alemã de Supervisão Financeira) e pelo Deutsche Bundesbank, assegurando elevados padrões de segurança, segregação de fundos e transparência.

Como funcionam os juros?

Todos os clientes da Trade Republic beneficiam automaticamente de juros sobre o saldo disponível em euros.

Os juros são calculados diariamente e pagos mensalmente, mantendo-se o capital totalmente líquido — pode ser investido ou levantado a qualquer momento.

Os juros são:

- 2,00% ao ano em euros

- Válido até 50.000 € por cliente

- Juros calculados diariamente e pagos mensalmente

O capital permanece 100% líquido e pode ser usado ou levantado a qualquer momento, sem comprometer os juros acumulados até à data.

Outros destaques:

- Mais de 11.500 ações e ETFs disponíveis em 30 mercados internacionais

- Investimento fracionado a partir de apenas 1 €

- Mais de 5.000 planos automáticos de investimento, sem comissão

- Obrigações, criptomoedas e derivados acessíveis na mesma plataforma

- Cartão de débito com 1% de cashback (“saveback”), investido automaticamente

- Aplicação moderna e versão web, com interface simples e eficiente

Vantagens e desvantagens Trade Republic

Vantagens

- ✅ Planos de investimento gratuitos e automatizados

- ✅ Juros automáticos sobre saldos não investidos (2% até 50.000 €)

- ✅ Comissões muito competitivas (1 € por operação)

- ✅ Cartão de débito com cashback investido diretamente

- ✅ Proteção dos depósitos até 100.000 € (Fundo de Garantia alemão)

- ✅Regulação forte (BaFin + Bundesbank) e fundo de garantia até 100.000 €

Desvantagens

- ❌ Apoio ao cliente apenas por email

- ❌ Não oferece conta demo

Corretora Trading 212

A Trading 212 é uma corretora europeia com origem na Bulgária, fundada em 2004, que hoje opera através de várias entidades reguladas na UE, Reino Unido e Austrália. Ao longo dos anos, tornou-se uma das plataformas mais populares entre investidores de retalho graças à sua plataforma intuitiva, política de comissões zero em ações e ETFs, e a introdução de funcionalidades inovadoras como planos de investimento automáticos (“Pies”) e contas multimoeda.

Atualmente, a Trading 212 conta com milhões de contas ativas e presença em mais de 30 países, incluindo Portugal, embora não tenha escritório físico nem atendimento em português.

Como funcionam os juros pagos pela Trading 212?

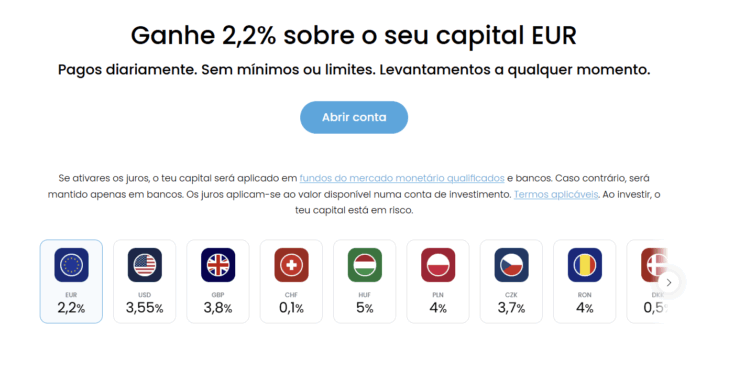

A Trading 212 oferece juros automáticos sobre o saldo não investido disponível na conta Invest. Este dinheiro é alocado em fundos do mercado monetário (QMMFs) e bancos parceiros, e o cliente pode optar por ativar ou não a remuneração.

As taxas atuais são:

- 2,2% ao ano em euros

- 3,55% ao ano em dólares

Disponível também em outras 11 moedas (GBP, PLN, HUF, CZK, etc.)

Os juros são calculados diariamente e pagos diariamente, acumulando de forma composta (juros sobre juros). Não há valor mínimo nem limite máximo de saldo para gerar rendimento.

* Ao investir, o seu capital está em risco. Se ativar a opção de juros, o seu dinheiro será mantido em fundos do mercado monetário elegíveis e em bancos. Caso contrário, será mantido apenas em bancos. Os juros aplicam-se ao saldo em numerário numa conta de investimento. Aplicam-se termos e condições.

*Link patrocinado. Para receber ações fracionadas gratuitas no valor de até 100 EUR/GBP, pode abrir uma conta na Trading 212 através deste link. Aplicam-se termos e condições.

Outros destaques da Trading 212

- Negociação sem comissões em mais de 10.000 ações e ETFs de bolsas europeias e americanas

- Investimento fracionado a partir de 1€, ideal para carteiras com pouco capital

- Funcionalidade “Pies” para criar planos de investimento automáticos com rebalanceamento

- Conta multimoeda com cartão de débito (Cartão 212) com cashback, levantamentos gratuitos e juros aplicáveis sobre o saldo

Vantagens e desvantagens Trading 212

Vantagens

- ✅ Plataforma intuitiva: Interface simples.

- ✅ Sem limite máximo na hora de capitalizar poupanças depositadas.

- ✅ E sempre com a possibilidade de investir em mais de 9.000 ações e ETFs à vista a partir de 0€ em comissões.

- ✅Juros diários sobre saldo não investido em euros e dólares

Desvantagens

- ❌ O seu serviço de apoio ao cliente pode ser melhorado.

- ❌ Taxa de câmbio de 0,15% em operações noutras divisas

Corretora Interactive Brokers

A Interactive Brokers (IBKR) é uma corretora norte-americana com mais de 40 anos de história e uma das maiores do mundo em volume de transações e ativos sob custódia. Está cotada no Nasdaq e opera globalmente, incluindo em Portugal, através da entidade regulada pelo Banco Central da Irlanda.

A plataforma é conhecida por oferecer acesso a uma ampla variedade de ativos e mercados, com comissões muito competitivas — sendo uma das preferidas entre investidores profissionais. Mais recentemente, a IBKR passou também a oferecer juros sobre saldos não investidos, aumentando o seu apelo para quem procura uma corretora mais completa.

Como funcionam os juros?

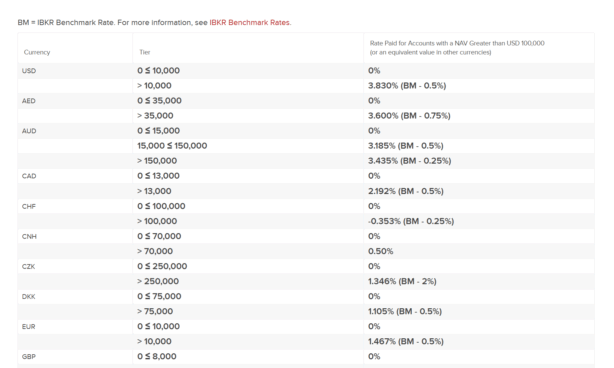

A Interactive Brokers remunera os saldos em numerário que não estão investidos, desde que cumpridos alguns critérios mínimos de saldo.

As taxas variam conforme o montante e a moeda, mas são bastante competitivas, sobretudo em dólares americanos:

- Dólares americanos (USD): até 3,37% ao ano

- Euros (EUR): taxas mais baixas, mas ainda assim atrativas, a partir de cerca d1,4% (depende do saldo)

Importante: os juros são pagos apenas em contas com saldo superior a $10.000 (ou equivalente noutra moeda), e a taxa exata depende do nível de saldo e do tipo de conta (IBKR Pro). Os juros são calculados diariamente e pagos mensalmente.

Outros destaques da Interactive Brokers

- Acesso a +150 mercados em +30 países

- Permite investir em ações fracionadas e criptomoedas via ETPs

- Ferramentas profissionais como o Trader Workstation (TWS) e IBKR Mobile

- Conta multimoeda com até 23 moedas base

- Comissões ultra-baixas (desde 0,005 USD por ação nos EUA)

Vantagens e desvantagens da Interactive Brokers:

Vantagens

- ✅ Ampla variedade de ativos e mercados

- ✅ Plataforma robusta com ferramentas profissionais

- ✅ Juros altos (até 4,83%) em USD para saldos não investidos

- ✅ Conta multimoeda com diversas opções de câmbio

Desvantagens

- ❌ Interface complexa para iniciantes

- ❌ Não tem atendimento ao cliente em português

- ❌ Juros apenas para saldos acima de $10.000

Quais são os requisitos que deve cumprir uma corretora com conta remunerada?

Há uma série de requisitos que devemos vigiar ao escolher a corretora com a qual vamos investir.

A corretora deve ser segura

Isso é fundamental. A corretora deve estar devidamente regulada no país em que está a atuar (ou pelo menos registado pelo seu organismo supervisor), principalmente para que o nosso dinheiro esteja protegido e seguro, pelo menos até um determinado montante que sabemos antecipadamente.

Como já mencionamos, algumas das principais autoridades reguladoras são:

- ASIC (Austrália)

- FCA (Reino Unido)

- CMVM (Portugal)

- BaFiN (Alemanha)

- SEC (EUA)

Sem necessidade de investir o dinheiro

O dinheiro que depositamos na nossa conta de valores e que não destinamos a investir é o que deve ser remunerado com uma taxa de juro que devemos conhecer previamente. Portanto, o dinheiro remunerado deve ser o que temos depositado na conta de valores e que não destinamos a investir.

Livre de comissões de manutenção ou subscrição

É fundamental que a corretora seja barata, que as comissões que aplique em cada operação sejam as mais baixas possíveis, pois a longo prazo é um dinheiro importante que se perderia.

Na compra de ações, normalmente cobram uma quantia por cada ordem que é executada, seja compra ou venda. Em outras ocasiões, a corretora não cobra comissão por executar uma ordem, mas existe uma diferença entre o preço de compra e o preço de venda (o que se chama spread ou margem) e aqui é onde a corretora ganha dinheiro, de modo que para o investidor quanto mais fechado for o spread melhor.

Existem vários tipos de comissões, é preciso estar atento às que existem e às que não existem:

- Custos de compra-venda: comissão por executar a operação. Normalmente é uma percentagem do valor investido ou um fixo por operação realizada.

- Comissão de custódia: cobram trimestralmente ou anualmente por manter as ações em carteira.

- Comissão por recebimento de dividendos: comissão cada vez que se recebem dividendos das ações que compramos.

- Custos de manutenção da conta: especialmente se não se realizam operações regularmente ou um número mínimo por mês.

- Custos por levantamento de dinheiro: quando se retira dinheiro da conta de valores.

Em geral, quanto mais baixas, ou se possível nulas, forem as comissões por manutenção de conta ou subscrição à mesma, melhor se poderá notar a rentabilidade que o corretor nos oferece.

Maior taxa de juro possível

Embora a rentabilidade oferecida pelas contas de saldo remuneradas seja baixa, é preciso ver que pelo menos vale a pena. Em alguns casos será semelhante à rentabilidade oferecida pelos clássicos depósitos bancários, em outros casos será menor.

Em qualquer caso, se a rentabilidade estiver em torno de 2%, ou acima, já será bastante interessante.

Porque é que as corretoras estão a começar a remunerar as contas dos clientes?

Podemos enumerar uma série de razões:

Nova competição contra os bancos tradicionais

Em todos os países há uma percentagem elevada de investidores que procuram rentabilizar o seu dinheiro sem qualquer risco, daí que os tradicionais depósitos bancários são sempre uma opção que triunfa entre as entidades bancárias.

Precisamente por este motivo, as corretoras procuram agora captar clientes dos bancos oferecendo, além dos seus correspondentes serviços como corretora, contas remuneradas que imitam na perfeição os depósitos.

Atrair novos clientes

Graças à internet, têm surgido muitas corretoras online, o que aumentou enormemente a concorrência entre eles. Precisamente por esta razão, estão constantemente a criar novas funcionalidades e serviços que possam oferecer aos clientes que já têm, para evitar que estes mudem para outra corretora, bem como tentar atrair novos clientes.

Tudo isto, como é evidente, beneficia os investidores, uma vez que encontram corretoras que oferecem melhores funcionalidades e presentes por abrir uma conta com eles, bem como melhores comissões, menos despesas e contas com saldo remunerado como depósitos.

Aumento das taxas de juro

Mas sem dúvida esta é a principal razão pela qual alguns bancos e corretoras estão a começar a remunerar as contas dos seus clientes.

O aumento das taxas de juro por parte do banco central, permite a muitas entidades financeiras, investir o dinheiro que os seus clientes têm depositado, em obrigações de dívida pública muito seguras que oferecem rentabilidades superiores a 3% ao ano. Daí que possam oferecer-te essa percentagem de 2% ou 3%.

Assim, enquanto o rendimento fixo continuar a ser tão atraente, fará com que cada vez mais bancos e corretores procurem remunerar os seus clientes. Veremos se quando os bancos centrais cessam os seus aumentos de taxas e os retornam a 0% (ou próximos), se estas ofertas se mantêm. É bastante questionável.

Conclusões: Devo depositar o meu dinheiro numa corretora só porque paga juros?

Para responder a esta questão, é necessário analisar bem o perfil de cada pessoa e a sua circunstância pessoal.

Por exemplo, se és um investidor que praticamente todo o dinheiro que tens depositado na conta de valores vais estar a investir e não costuma ficar muito tempo parado, então a verdade é que o facto de uma corretora ter uma conta de saldo remunerado não deveria afetar-te minimamente na escolha de uma corretora.

Por outro lado, se és um investidor que realiza poucas operações ou que o teu dinheiro passa tempo parado na conta, então é um elemento a considerar na escolha de uma corretora. Mas atenção, nunca este elemento deve ser primordial, ou seja, de pouco te serve se depois a corretora não é segura, não está devidamente regulada, tem comissões elevadas, etc.

Claro, também é um fator importante para aquelas pessoas que não têm intenção de investir nos mercados financeiros mas a rentabilidade que os depósitos bancários oferecem é menor do que a que é oferecida pela conta remunerada de uma corretora.

Este artigo não deve ser considerado aconselhamento de investimento. É meramente informativo e educacional.

Interactive Brokers: Investir em produtos financeiros envolve risco. As perdas podem exceder o valor do seu investimento inicial.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Trade Republic: Investir em ações envolve o risco de perda do seu dinheiro. Invista de forma responsável.

Trading 212: Quando investe, o seu capital está em risco e poderá receber menos do que o montante investido. O desempenho passado não garante resultados futuros. Esta informação não constitui aconselhamento de investimento. Faça a sua própria pesquisa. Link patrocinado. Para receber ações fracionadas gratuitas no valor de até 100 EUR/GBP, pode abrir uma conta na Trading 212 através deste link. Aplicam-se termos e condições.

XTB: Negociar envolve riscos e poderá perder parte ou todo o seu capital investido. As informações fornecidas têm fins meramente informativos e educativos e não representam qualquer tipo de aconselhamento financeiro e/ou recomendação de investimento.

Os CFDs são instrumentos complexos e apresentam um alto risco de perda rápida de dinheiro devido à alavancagem. 75% das contas de investidores de retalho perdem dinheiro ao negociar CFDs com este fornecedor. Deve considerar se compreende como os CFDs funcionam e se pode correr o alto risco de perder o seu dinheiro.

Investir é arriscado. Invista com responsabilidade.

RANKIA PORTUGAL: As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Lightyear: A prestação de serviços de investimento é assegurada pela Lightyear Europe AS. Aplicam-se os termos: lightyear.com/terms. Capital em risco. Consulte um profissional qualificado, caso tenha dúvidas.

Trading 212: Quando investe, o seu capital está em risco e poderá receber menos do que o montante investido. O desempenho passado não garante resultados futuros. Esta informação não constitui aconselhamento de investimento. Faça a sua própria pesquisa.

Link patrocinado. Para receber ações fracionadas gratuitas no valor de até 100 EUR/GBP, pode abrir uma conta na Trading 212 através deste link. Aplicam-se termos e condições.

Trade Republic: Investir em ações envolve o risco de perda do seu dinheiro. Invista de forma responsável.

XTB:Negociar envolve riscos e poderá perder parte ou todo o seu capital investido. As informações fornecidas têm fins meramente informativos e educativos e não representam qualquer tipo de aconselhamento financeiro e/ou recomendação de investimento.

Os CFDs são instrumentos complexos e apresentam um alto risco de perda rápida de dinheiro devido à alavancagem. 75% das contas de investidores de retalho perdem dinheiro ao negociar CFDs com este fornecedor. Deve considerar se compreende como os CFDs funcionam e se pode correr o alto risco de perder o seu dinheiro.

Investir é arriscado. Invista com responsabilidade.

Interactive Brokers: Investir em produtos financeiros envolve risco. As perdas podem exceder o valor do seu investimento inicial.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Trade Republic: Investir em ações envolve o risco de perda do seu dinheiro. Invista de forma responsável.

Trading 212: Quando investe, o seu capital está em risco e poderá receber menos do que o montante investido. O desempenho passado não garante resultados futuros. Esta informação não constitui aconselhamento de investimento. Faça a sua própria pesquisa. Link patrocinado. Para receber ações fracionadas gratuitas no valor de até 100 EUR/GBP, pode abrir uma conta na Trading 212 através deste link. Aplicam-se termos e condições.

XTB: Negociar envolve riscos e poderá perder parte ou todo o seu capital investido. As informações fornecidas têm fins meramente informativos e educativos e não representam qualquer tipo de aconselhamento financeiro e/ou recomendação de investimento.

Os CFDs são instrumentos complexos e apresentam um alto risco de perda rápida de dinheiro devido à alavancagem. 75% das contas de investidores de retalho perdem dinheiro ao negociar CFDs com este fornecedor. Deve considerar se compreende como os CFDs funcionam e se pode correr o alto risco de perder o seu dinheiro.

Investir é arriscado. Invista com responsabilidade.

Interactive Brokers: Investir em produtos financeiros envolve risco. As perdas podem exceder o valor do seu investimento inicial.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Trade Republic: Investir em ações envolve o risco de perda do seu dinheiro. Invista de forma responsável.

Trading 212: Quando investe, o seu capital está em risco e poderá receber menos do que o montante investido. O desempenho passado não garante resultados futuros. Esta informação não constitui aconselhamento de investimento. Faça a sua própria pesquisa. Link patrocinado. Para receber ações fracionadas gratuitas no valor de até 100 EUR/GBP, pode abrir uma conta na Trading 212 através deste link. Aplicam-se termos e condições.

XTB: Negociar envolve riscos e poderá perder parte ou todo o seu capital investido. As informações fornecidas têm fins meramente informativos e educativos e não representam qualquer tipo de aconselhamento financeiro e/ou recomendação de investimento.

Os CFDs são instrumentos complexos e apresentam um alto risco de perda rápida de dinheiro devido à alavancagem. 75% das contas de investidores de retalho perdem dinheiro ao negociar CFDs com este fornecedor. Deve considerar se compreende como os CFDs funcionam e se pode correr o alto risco de perder o seu dinheiro.

Investir é arriscado. Invista com responsabilidade.

Artigos Relacionados