O que significa dizer que uma empresa tem problemas de liquidez?

A liquidez e a solvência são as mesmas? Vamos definir a diferença entre liquidez e solvência de uma empresa. Além de como podemos detectar os problemas de liquidez numa empresa e as principais razões pelas quais eles surgem. Por fim, veremos um exemplo de uma empresa.

Como detectar problemas de liquidez numa empresa

Antes de mais nada, precisamos saber o que é liquidez e não confundi-la com solvência.

A liquidez é a capacidade de uma empresa tem para converter os seus ativos em dinheiro imediatamente, sem gerar perda significativa de valor. Por outro lado, a solvência é a capacidade de uma empresa para enfrentar todos os seus compromissos financeiros a longo prazo. A solvência inclui todos os compromissos e todos os recursos, tanto a curto como a longo prazo, enquanto a liquidez inclui apenas compromissos e recursos de curto prazo.

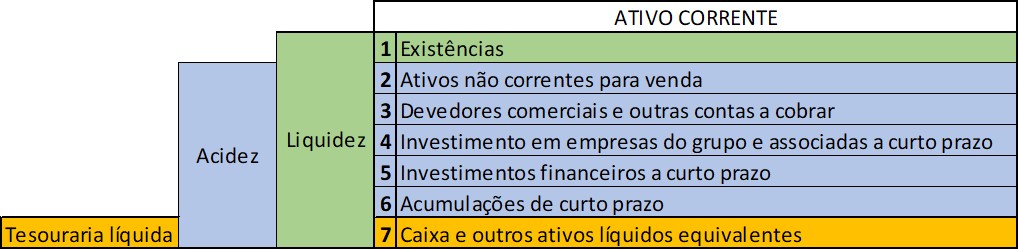

Podemos detectar se uma empresa tem problemas de liquidez, analisando a liquidez, a acidez e o rácio de tesouraria líquida.

Rácio de Liquidez

O rácio de liquidez indica se uma empresa é capaz de lidar com as suas dívidas de curto prazo. O valor de referência do qual uma empresa não tem problemas de liquidez é 1,2. O índice de liquidez é calculado dividindo-se o ativo corrente pelo passivo corrente.

Rácio de Liquidez = Ativo Corrente / Passivo Corrente

Rácio de Acidez

Em relação ao rácio de acidez, indica a capacidade de uma empresa para lidar com as suas dívidas de curto prazo de forma mais precisa ao descontar existências, uma vez que estes são os ativos circulantes menos líquidos. A razão de acidez indica o nível mínimo de stocks que uma empresa deve ter para realizar a sua atividade.

Essa proporção deve ser próxima de 1 e é calculada da seguinte forma:

Rácio de Acidez = (Ativo Corrente – Existências) / Passivo Corrente

Rácio de Tesouraria líquida

Por último, o rácio de tesouraria líquida fornece informações sobre a capacidade da empresa de pagar imediatamente e é obtido pela comparação do disponível (caixa e outros ativos líquidos equivalentes) com o passivo circulante. O seu valor é geralmente entre 0,15 e 0,20.

Rácio de Tesouraria líquida = Caixa e outros ativos líquidos equivalentes / Passivo correne

Para analisar a situação de forma mais profunda, uma análise dinâmica deve ser realizada. Uma análise dinâmica consiste em analisar os prazos de cobrança e pagamento de clientes e fornecedores, e verificar se eles são semelhantes aos normais do setor. Esta análise será feita num outro artigo.

Uma empresa tem problemas de liquidez quando não consegue lidar com os seus compromissos de curto prazo. As principais razões pelas quais uma empresa pode ter problemas de liquidez são:

- Mau planeamento financeiro

- Diminuição nas margens dos produtos vendidos.

- Queda inesperada nas vendas.

- Entre outros.

Até agora nos referimos a problemas devido à falta de liquidez, mas também pode haver “problemas de liquidez” devido a um excesso.

Os “problemas de excesso de liquidez” ocorrem quando uma empresa tem excesso de recursos para cumprir os seus compromissos no curto prazo.

Esses problemas ocorrem quando há dinheiro a mais sem ser investido de forma eficiente. No caso de uma empresa ter excesso de liquidez, ela deve investir esse dinheiro com eficiência ou recompensar os acionistas distribuindo dividendos.

Esses problemas ocorrem quando há uma alocação de capital ineficiente, ou seja, quando o capital é desperdiçado ou mal investido e, portanto, há uma destruição de valor.

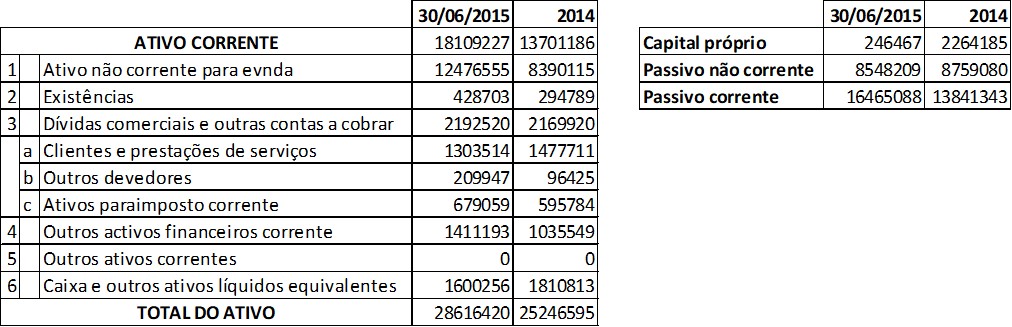

Para ver melhor, veremos um exemplo de uma empresa aleatória que chamaremos de “X”.

Primeiro, adicionaremos o Balanço da empresa “X” com o qual foram calculadas as proporções e explicarei essas proporções.

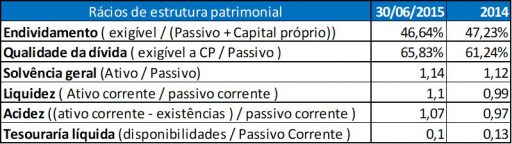

Rácios de liquidez e Solvência

Usámos os dados que temos desde o primeiro semestre de 2015 e os dados do ano anterior (2014).

- Como podemos ver, o rácio de liquidez de 2014 nos diz que a empresa pode ter problemas em lidar com as suas dívidas no curto prazo. No primeiro semestre de 2015 este rácio melhora e aproxima-se do valor de referência (1,2), pelo que podemos afirmar que a empresa já não tem problemas a curto prazo.

- De acordo com o rácio de acidez, a empresa não terá problemas no curto prazo, já que o índice está próximo de 1 e, como vemos, no primeiro semestre de 2015, melhora a sua capacidade de lidar com as suas dívidas de curto prazo.

- Em relação ao rácio de tesouraria líquida, vemos que a empresa está em níveis adequados (próximo a 0,15), portanto, não deve ter problemas para cumprir os seus compromissos imediatamente no curto prazo.

Em relação aos rácios de estrutura patrimoniais:

- O rácio de Solvência geral indica que a empresa pode ter problemas para cumprir os seus compromissos de pagamento a longo prazo, uma vez que não está entre 1,7 e 2.

- O rácio de endividamento fornece-nos informações sobre as fontes de financiamento da empresa para que possamos ver como a empresa tem um grau de dependência de financiamento externo de quase 50% dos seus recursos totais.

- Por fim, o rácio de qualidade da dívida determina a proporção que representa a dívida de curto prazo em relação ao total da dívida da empresa. Com esse índice, vemos como a empresa tem uma má qualidade de dívida, porque mais de 60% da dívida é de curto prazo.

Para concluir, podemos ver como a empresa “X” não precisa de ter problemas no curto prazo de acordo com a análise da relação entre liquidez, acidez e tesouraria. Mas nem sempre esses rácios fornecem-nos informações suficientes para saber se uma empresa terá problemas de liquidez ou não.

Artigos Relacionados