Avaliar uma empresa pelo desconto dos Fluxos de caixa

A avaliação através do Free Cash Flow (desconto dos fluxos de caixa) é um método de avaliação de negócios no qual o valor de uma empresa é igual ao valor presente de seu fluxo de caixa livre. Envolve projetar free cash flows no futuro e, em seguida, descontá-los ao custo de capital apropriado.

Existem duas abordagens para avaliação usando o free cash flow (FCF). O primeiro envolve o desconto do FCF projetado para a empresa (FCFF) ao custo médio ponderado do capital ( WACC ) para encontrar o valor total do negócio. O segundo envolve o desconto do FCF futuro para o capital (FCFE) no retorno exigido do capital para encontrar o valor da empresa.

Avaliar uma empresa pelo desconto dos Fluxos de caixa

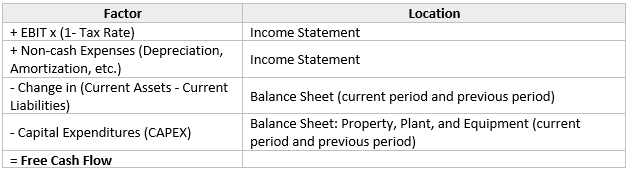

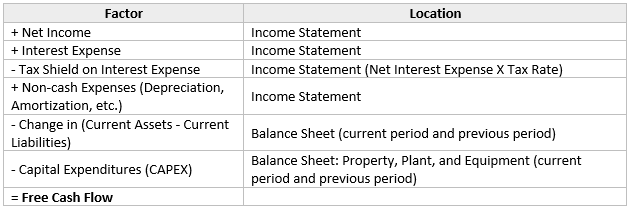

Primeiro, precisamos de saber como calcular o Free Cash Flow:

O FCF pode ser calculado iniciando com Fluxos de Caixa das Atividades Operacionais na Demonstração dos Fluxos de Caixa, pois esse número já terá os lucros ajustados para pagamentos de juros, despesas não monetárias e mudanças nas despesas com pessoal.

A demonstração de resultados e o balanço também podem ser usados para calcular o FCF.

Outros dados da demonstração de resultados, do balanço patrimonial e da demonstração dos fluxos de caixa podem ser usados para chegar ao mesmo cálculo. Por exemplo, se o EBIT não foi dado, um investidor poderia chegar ao cálculo correto da seguinte maneira:

Formulas para calcular o valor de uma empresa

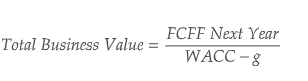

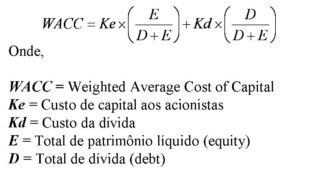

Os modelos mais básicos de avaliação de FCF são semelhantes ao modelo de desconto de dividendos. As fórmulas a seguir estão sendo usadas para calcular o valor do negócio e o valor da empresa

Usando o FCFF:

Valor do Capital = Total Business Value − Valor de mercado da dívida

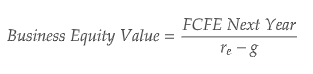

Usando o FCFE:

r e é o retorno requerido sobre o capital próprio

g é a taxa de crescimento do FCFF e do FCFE conforme o caso.

Na vida real, modelos de avaliação mais complexos projetam os fluxos de caixa usando um período mais preciso sobre as taxas de crescimento do período.

Artigos Relacionados