Modelo de Markowitz: conheça a teoria de portefólio moderna

O modelo de Markowitz, é um modelo dado em todas as faculdades de economia do mundo. Mais conhecida com a teoria de portefólio moderna, ajuda-nos a perceber como uma carteira está otimizada.

A teoria de portfólio moderna (MPT – Modern portfolio theory) é uma teoria sobre como os investidores avessos ao risco podem construir portfólios para otimizar ou maximizar o retorno esperado com base num dado nível de risco de mercado, mostrando que o risco é uma parte inerente da maior recompensa. De acordo com a teoria, é possível construir uma ” fronteira eficiente ” de portfólios otimizados, oferecendo o máximo retorno esperado possível para um dado nível de risco. Esta teoria foi pioneira por Harry Markowitz no seu trabalho “Portfolio Selection”, publicado em 1952 pelo Journal of Finance.

O que é o Modelo de Markowitz?

O Modelo de Markowitz argumenta que as características de risco e retorno de um investimento não devem ser vistas isoladamente, mas devem ser avaliadas pela forma como o investimento afeta o risco e o retorno da carteira como um todo.

A MPT mostra que um investidor pode construir um portfólio de múltiplos ativos que maximizará retornos para um dado nível de risco. Da mesma forma, dado um nível desejado de retorno esperado, um investidor pode construir uma carteira com o menor risco possível. Com base em medidas estatísticas, como a variância e a correlação, o retorno de um investimento individual é menos importante do que como o investimento se comporta no contexto de todo o portefólio.

Risco e a rentabilidade esperada

O MPT assume que os investidores são avessos ao risco, o que significa que preferem uma carteira menos arriscada a uma carteira mais arriscada para um dado nível de retorno. Isso implica que um investidor assumirá mais risco apenas se ele ou ela estiver esperando mais recompensa.

O retorno esperado da carteira é calculado como uma soma ponderada dos retornos dos ativos individuais. Se uma carteira contivesse quatro ativos igualmente ponderados com retornos esperados de 4, 6, 10 e 14%, o retorno esperado da carteira seria:

(4% x 25%) + (6% x 25%) + (10% x 25%) + (14% x 25%) = 8,5%

O risco da carteira é uma função complicada das variações de cada ativo e das correlações de cada par de ativos. Para calcular o risco de uma carteira de quatro ativos, um investidor precisa de cada uma das quatro variâncias dos ativos e seis valores de correlação, uma vez que existem seis combinações possíveis de dois ativos com quatro ativos. Por causa das correlações de ativos, o risco total da carteira, ou desvio padrão , é menor do que o que seria calculado por uma soma ponderada.

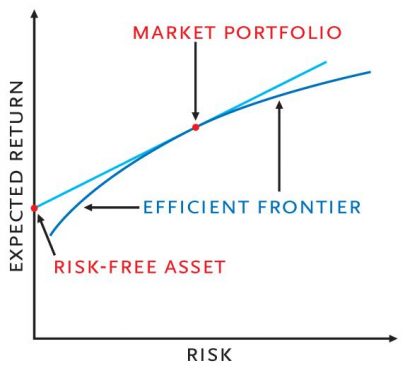

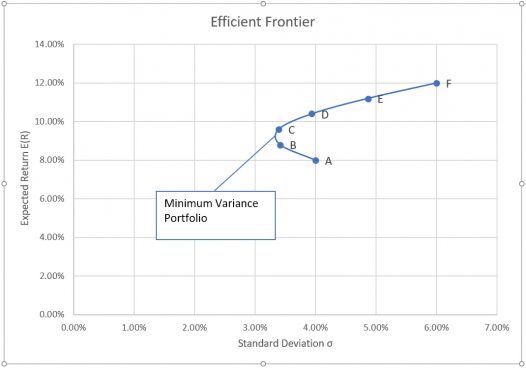

Fronteira de Eficiência

Todas as combinações possíveis de ativos existentes podem ser desenhadas num gráfico, com o risco do portefólio no eixo X e o retorno esperado no eixo Y.

Este gráfico revela os portfólios mais desejados. Por exemplo, suponha que:

- Carteira A tenha um retorno esperado de 8,5% e um desvio padrão de 8%

- Carteira B tenha um retorno esperado de 8,5% e um desvio padrão de 9,5%.

A carteira A seria considerada mais “eficiente” porque tem o mesmo retorno esperado, mas um risco menor. É possível desenhar uma hipérbole ascendente para conectar todos os portefólio mais eficientes, e isso é conhecido como a fronteira eficiente . Investir em qualquer carteira que não esteja nessa curva não é desejável.

Carteira de Variância mínima

É a carteira / portefólio com a melhor relação de retorno esperado e risco dentro de todas as combinações existentes.

Artigos Relacionados