ETF físicos ou sintéticos?

Os investidores que consideram a opção de investir em ETFs podem escolher entre dois tipos de ETFs, replicação física e replicação sintética. Neste artigo explicaremos o que são e como diferem.

O objetivo de um ETF é acompanhar o seu índice o mais próximo possível para dar ao investidor um retorno com o menor erro de rastreamento.

Os índices são representações teóricas de uma cesta de ativos que não incluem os custos operacionais de negociação dos ativos subjacentes. Esses custos podem ser:

- comissão de compra/venda

- spread

- liquidez

- pouca profundidade de mercado

- equipa de gestão

- impostos

Todos os pontos acima criam uma diferença entre o desempenho do índice e o ETF que o segue, o que é chamado tracking error. Para reduzi-lo, existem diferentes métodos de replicação de um índice.

O que é um ETF?

Um ETF é o acrónimo de exchange-traded fund ou fundo de gestão negociado em bolsa, com taxas mais baixas. O objetivo dos ETFs é replicar o desempenho e os retornos dos índices de ações, obrigações ou mercadorias.

Uma das formas mais comuns de investir é através de aplicações virtuais ou bolsas, como outros investimentos. Neste caso, a maioria dos fundos de investimento corresponde a empresas pertencentes ao sector das mercadorias, e este índice inclui empresas americanas.

Tal como as ações, os ETF fornecem uma série de dividendos como resultado da sua operação, que em alguns casos podem ser superiores aos com replicação física gerados pelo índice original.

Leia também 👉 O que são ETFs e como funcionam

O que é um ETF físico?

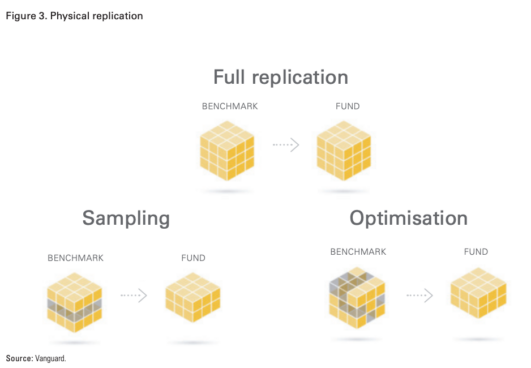

Os ETFs de replicação física visam deter todos ou parte dos ativos subjacentes de um índice. As técnicas de replicação física que podemos encontrar são três:

Replicação completa

Um ETF de replicação física completa, o mais comum, consiste na aquisição de todos os títulos do índice conforme a ponderação do índice. Por exemplo, um ETF que visa replicar o S&P500, a carteira desse ETF deve ser composta pelos mesmos ativos do índice S&P 500 com os mesmos pesos.

Este tipo de replicação funciona bem para mercados muito líquidos e/ou com muita profundidade e/ou com um índice que rastreia poucas ações. Por exemplo, funciona bem para VOO e SPY porque existem relativamente poucas ações, todas elas muito líquidas e num dos mercados mais profundos do mundo, ou seja, posições de compra/venda muito grandes podem ser absorvidas sem que o preço seja afetado.

Devido aos custos operacionais mais elevados neste tipo de replicação, os gestores ou emitentes de ETF normalmente recorrem ao empréstimo de títulos para reduzir este encargo.

Replicação por amostragem

A técnica de amostragem visa escolher uma amostra representativa do índice, escolhendo apenas os ativos subjacentes necessários para que o ETF tenha um desempenho o mais próximo possível do índice. Assim você economiza alguns dos custos que já mencionei, por exemplo, spread, liquidez e profundidade.

Uma das formas de fazer esta amostragem é a estratificada, que visa dividir o índice em diferentes subconjuntos representativos de algum fator (PER, capitalização, etc.) ou sector, e escolher apenas os subjacentes mais representativos de cada um. Isso pode ser feito a critério do gestor ou quantitativamente.

A desvantagem aqui é que talvez esta amostra não seja tão diversificada quanto o índice ou que seja representativa apenas em algumas circunstâncias.

Replicação por otimização

Na técnica de replicação por otimização, modelos estatísticos são utilizados para encontrar correlações entre os diferentes ativos do índice, os seus fatores e demais variáveis, e assim formar uma carteira mais eficiente, robusta e comprovada do que a de amostragem simples, e é geralmente feita por um algoritmo. Aqui não buscamos apenas economizar alguns custos, mas até fazer com que a réplica tenha melhor desempenho.

Esses dois métodos, amostragem e otimização, são geralmente utilizados por ETFs que acompanham um índice com uma cesta de ativos muito ampla e/ou com ativos ilíquidos e/ou em mercados rasos, uma vez que replicar totalmente a carteira pode ser difícil ou muito caro, por exemplo: alguns índices de rendimento fixo como o Bloomberg Barclays Global Aggregate Index, um índice de rendimento fixo, é composto por 26.264 ativos. Poderia imaginar ter que replicar o índice inteiro? Seria caro e não lucrativo e, como consequência, o erro de rastreamento também seria maior.

O que é um ETF sintético?

Por outro lado, os ETFs de replicação sintética são mais complexos, têm o mesmo objetivo de replicar um índice de referência, mas não adquirem os ativos subjacentes do índice, mas utilizam derivados financeiros, especificamente swaps, para atingir esse objetivo.

O funcionamento é o seguinte: o ETF celebra um contrato de swap com uma ou mais contrapartes, geralmente bancos de investimento. Neste contrato de swap, a contraparte concorda em pagar o retorno do índice antes das comissões e custos. Dessa forma, o emissor do ETF transfere o risco de erro de tracking error para terceiros.

Este método é mais conveniente para ETFs que seguem mercados muito amplos e/ou ilíquidos e/ou superficiais ou com estratégias mais complexas, ao economizar muitos dos custos operacionais sobre os quais escrevemos no início do artigo. Por exemplo, mercados emergentes ou fronteiriços ou temas muito específicos. Eles também conseguem acompanhar mercados que não podem ser acompanhados por réplicas físicas ou que são muito difíceis e caros, como commodities, divisas, volatilidade, alavancagem e inversos.

Obviamente nada é de graça. Essa vantagem traz consigo um risco extra de contraparte.

Nos empréstimos de títulos realizados por alguns emissores de ETFs de replicação física, também existe o risco de contraparte, e eles minimizam-no ao exigir que o mutuário tenha garantias (quase sempre em rendimento fixo com grau de investimento) acima do valor do ativo emprestado avaliado diariamente ao preço de mercado sendo depositado num guardião independente.

No caso da replicação sintética com swaps, temos que dividi-los em dois tipos dependendo de como gerenciam esse risco de contraparte:

Swap financiado

Nesse tipo de replicação, o emissor do ETF deposita na contraparte os fluxos obtidos com a criação das unidades. A contraparte concorda em devolver o índice antes de taxas e custos, e também deposita garantias com um guardião independente que o detém em benefício do emissor do ETF. Essas garantias podem ser ativos de diferentes classes.

A garantia deve ser diversificada e, tal como acontece com o empréstimo de títulos, o seu valor deve ser superior ao do ativo que apoia e deve ser avaliado diariamente ao preço de mercado.

Swap não financiado

Nesse tipo de replicação, o emissor do ETF também deposita na contraparte os fluxos obtidos com a criação das unidades. E também recebe garantias depositadas num guardião independente que as mantém em benefício do emissor do ETF. E a garantia tem o mesmo tratamento e características do swap financiado.

A diferença aqui é que o emissor do ETF i) cria fisicamente uma cesta de ativos ou ii) a adquire da contraparte do swap chamada cesta substituta. Esta cesta não é necessariamente igual à do índice ETF. O emissor do ETF concorda em entregar os retornos dessa cesta à contraparte do swap e, em troca, a contraparte entregará os retornos do índice antes das comissões. Aqui também existe um guardião independente que salvaguarda esse cabaz de ativos.

Tanto para replicações sintéticas financiadas como não financiadas, o regulamento UCITS exige que o risco da contraparte seja diversificado, uma vez que limita cada contraparte a deter apenas 10% dos ativos do ETF. Existem também outras medidas para minimizar este risco como: solicitar maiores garantias valorizadas diariamente, reiniciar o swap diariamente.

Leia ainda 👉 O que é swap e como funciona?

Artigos Relacionados