Análise do CT (Lux) US Contrarian Equities

Neste artigo vamos analisar o CT (Lux) US Contrarian Core Equities, um fundo que investe em empresas americanas e que se enquadra na categoria Large Cap Equity Core.

Tem uma filosofia contrarian, ou seja, os gestores procuram o pessimismo nas ações, pois têm a convicção de que o modo pessimismo pode gerar grandes oportunidades de investimento, enquanto o otimismo é o pior inimigo para um investidor racional.

Tem como objetivo bater o seu índice (S&P500) e estar bem posicionado também contra os seus comparáveis na categoria de RV EUA Cap. Grande Blend. Embora o fundo conte com 800 milhões de património na SICAV europeia, a estratégia no seu conjunto nos EUA tem 19,5 mil milhões de dólares.

O fundo é artigo 8 por SFDR, pelo que promove características ambientais e sociais com os seus investimentos, utilizando para isso critérios não financeiros.

Tem 3 ⭐ estrelas no Morningstar.

Quem é Columbia Threadneedle?

Columbia Threadneedle Investments nasceu em 2015 após a fusão entre Columbia Management (EUA) e Threadneedle Investments (R.U.), após outras segregações e aquisições.

Atualmente, é uma das gestoras de fundos de maior relevância a nível global, gerindo mais de 600.000 milhões de dólares em ativos.

Com presença em mais de 20 países, a sua equipa é composta por mais de 2.500 profissionais.

Equipa Gestora

Uma equipa experiente composta por quatro gestores entre 40 e 50 anos que somam mais de 100 anos de experiência combinada na indústria

O equipa não sofreu alterações desde 2012; ninguém se juntou nem abandonou a equipa em mais de uma década.

Guy Pope, gerente de projetos responsável desde 2007, passou toda a sua carreira de mais de 30 anos na Columbia Threadneedle. Também estão Harvey Liu, J. Nicholas Smith e Michael T. Welter como gestores de carteiras sénior.

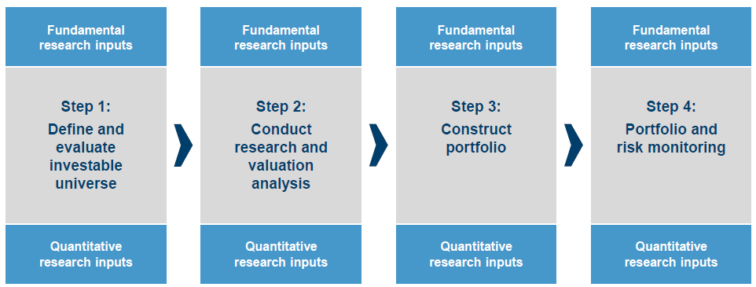

Processo de investimento

1. Definição do universo investível:

- O processo começa com a seleção do universo investível, evitando o típico filtro growth vs. value. Examina-se o índice S&P 500 e selecionam-se as empresas com uma capitalização superior a 2.000 milhões de dólares.

2. Identificação de ações subvalorizadas:

- Utilizando um sistema quantitativo próprio, identificam-se as ações, tanto value como growth, que perderam o favor do mercado nas últimas 52 semanas. Selecionam-se aquelas que cotizam na parte baixa do seu intervalo de preços do último ano.

3. Análise exaustiva para evitar armadilhas de valor:

- A equipa realiza uma análise detalhada para identificar as ações que estão subvalorizadas por motivos conjunturais e não estruturais, evitando cair em armadilhas de valor (value traps). Este é o seu maior risco na estratégia.

4. Uso da análise fundamental:

- A análise baseia-se em modelos internos, bem como em relatórios de corretores externos, com o apoio de uma equipa de analistas em Columbia, sediada em Boston, com mais de 20 anos de experiência em setores específicos. Embora estes analistas forneçam o seu ponto de vista, a decisão final recai sobre os gestores. A partir desta análise, são determinados os preços-alvo de cada empresa, ajustando-se conforme as condições do mercado ou da própria empresa.

5. Seleção baseada na relação retorno-risco:

- As empresas selecionadas também são escolhidas com base numa relação retorno-risco ajustada, assegurando que os investimentos se alinhem com a estratégia de gestão ativa.

6. Construção da carteira:

- O processo de construção da carteira segue uma abordagem bottom-up, o que significa que se baseia na análise detalhada de cada empresa em vez de partir de uma visão macroeconómica.

7. Monitorização constante:

- A monitorização dos preços-alvo, tese de investimento e fundamentais das empresas em carteira é crucial, ocupando 70% do tempo da equipa gestora. Este acompanhamento constante permite ajustar a estratégia conforme necessário.

8. Sistema de stop-loss com a regra dos 15%:

- Implementam uma regra dos 15% para controlar o risco: se uma empresa tiver um desempenho 15% abaixo do seu índice de referência, vende-se um terço da posição. Depois, reavalia-se se deve manter o investimento ou vendê-lo completamente. Esta regra de stop-loss ajudou-os a evitar grandes perdas (drawdowns) nos últimos anos.

O screaning e ranking das ações é diário ao fechamento do mercado. Este ranking permite-lhe ver tendências setoriaise além disso permite-lhe ver como está o mercado de sobrecompra.

Isso foi visto em 2007, no seu screaning apenas 100 empresas apareciam na posição possível de compra (que a ação esteja cotando no último terço do seu intervalo de cotação do último ano). O mercado estava sobrecomprado e isso permitiu-lhes estar alerta para possíveis quedas que depois ocorreriam.

No entanto, em 2009, quase 900 empresas apareciam no seu screaning, o que os colocou na pista de uma possível sobrevenda, e assim posicionaram a carteira para possíveis subidas que vimos a partir de março de 2009. Quase o mesmo ocorreu em março de 2020 (o 90% das ações estavam no último terço das suas cotações… algo muito raro e que indicava sobrevenda).

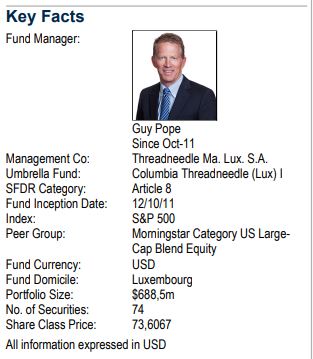

Dados chave do CT (Lux) US Contrarian Equities (30/04/2024)

Fonte: ficha comercial CT (31/08/24)

Carteira

Em média a carteira tem entre 60/80 ações (77 atualmente). O máximo por posição ativa (diferença contra o seu índice) é de 350bp.

Embora por política de riscos possam ter uma posição ativa por setor de até 900 bp, a realidade é que como diz o gestor a sua expertise é na seleção de valores, é onde se vê no performance attribution que é onde mais têm aportado valor ao longo do seu amplo track record, não fazem apostas macro, por isso essa posição ativa setorial ronda os 200bp, no máximo.

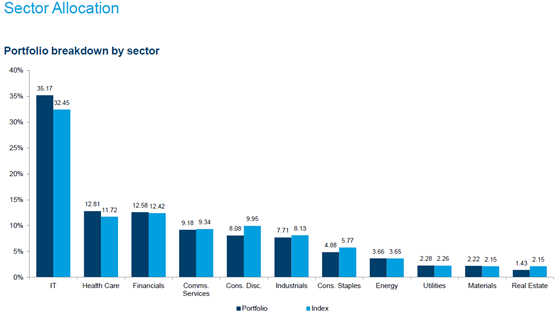

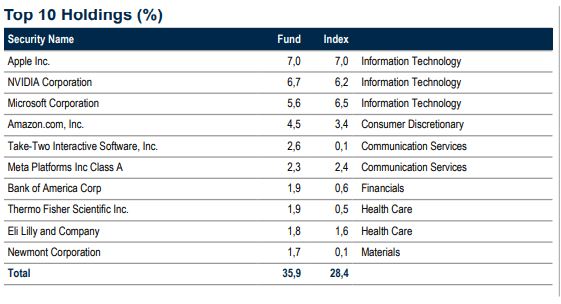

Posicionamento setorial, geográfico e por divisas

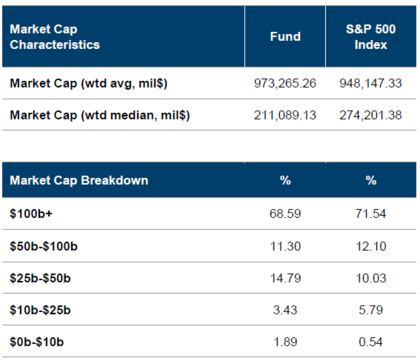

Ao ser um fundo que procura ser Core de verdade e não ter enviesamentos de estilo (growth ou value) ou enviesamento de capitalização, no quadro seguinte podes ver a comparação versus o seu índice por diferentes rácios, onde comprovarás que não se destaca em nenhum. Além disso, verás o peso setorial sem qualquer enviesamento a priori, e o top ten.

Fonte: ficha comercial CT (31/08/24)

Fonte: ficha comercial CT (31/08/24)

A distribuição da carteira por capitalização das empresas é a seguinte:

Fonte: ficha comercial CT (31/08/24)

Exemplos de ações:

NVIDIA:

- É um exemplo de como uma carteira “contrária“ pode incluir uma das ações menos contrárias do mercado.

- A compra baseia-se no momento, e a equipa foca-se em empresas de grande capitalização que cotam no terço inferior do seu intervalo de 52 semanas.

- No final de 2018, NVIDIA entrou em território contrário quando as suas ações caíram devido a uma correção no mercado de criptomoedas, já que os seus chips GPU eram utilizados para a mineração de bitcoin.

- Após analisar a situação com os seus especialistas em semicondutores, a equipa viu o potencial da computação acelerada e da IA.

- Decidiram comprar a ação em novembro de 2018, o que resultou num sucesso significativo.

General Electric (GE):

- Um exemplo clássico de uma ação contrária, uma vez a maior empresa do mundo e pioneira em superar os 100 mil milhões de dólares em capitalização de mercado.

- Após décadas de estagnação, a equipa analisou a empresa no verão de 2022 e apoiou o plano de dividi-la em três segmentos para criar valor para os acionistas.

- Compraram GE em agosto de 2022, e a companhia desmembrou o seu segmento de cuidados de saúde em 2023 e o seu negócio de energia renovável mais tarde nesse mesmo ano.

- A entidade restante, GE Aerospace, tem uma posição competitiva no mercado de motores a jato.

- Em menos de dois anos, as ações triplicaram.

- Esta história é um exemplo de como a estratégia contrária também aposta no valor, em contraste com o enfoque atual do mercado nas “7 Magníficas”.

- A equipa acredita que o valor voltará a ser relevante, e quando isso acontecer, estarão bem posicionados para aproveitar as oportunidades.

O turn over do fundo em média situa-se entre 30%-60%, mas é certo que é uma média entre ciclos, já que quando veem possibilidades extremas aumentam essa rotação. Aumenta em quedas de mercado e a rotação de carteira num mês pode ser de 12 posições, mas se não houver muita volatilidade no mercado, a rotação reduz-se até 30%.

Evolução

O tracking error do fundo está entre 3% e 7%. Nos últimos anos antes do problema da inflação, dadas as políticas dos bancos centrais, baixaram esse tracking error para 2% (estando assim desde 2016) devido à correlação entre as ações, mas acreditam que, com o regresso à normalidade destes Bancos Centrais com as suas políticas menos flexíveis, os próximos movimentos do mercado farão com que os gestores puros de stock picking, como eles, possam voltar a gerar alpha, e por isso estão a aumentar esse tracking error, atualmente já nos 2,8% a 3 anos.

Nos últimos 10 anos começou-se a aumentar o tracking error após a covid em 2020, e com aumentos das taxas dos bancos centrais em 2022.

Resultados em todo o tipo de ambientes

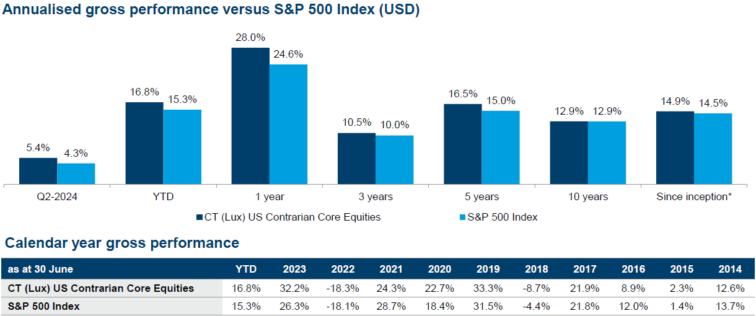

A estratégia demonstrou ser consistente, independentemente do ambiente de mercado, seja altista ou baixista, com foco em crescimento ou valor, a estratégia continua a funcionar.

Um exemplo claro é o desempenho em 2022 (um ano baixista e de valor) e em 2023 (um ano altista e de crescimento):

- Em 2022, o fundo manteve-se em linha com o S&P e à frente do R1000.

- Em 2023, o fundo superou significativamente ambos os índices de referência.

- Em 2024, teve um bom começo de ano.

Os resultados não se devem a decisões tomadas pela direção, mas a um processo rigoroso de busca constante de novas ideias num grupo de ações em desvantagem.

2007, 2008 e 2009 foram anos muito distintos, antes, durante e após a crise financeira mundial de 2008:

- Apesar da volatilidade destes três anos, a equipa teve um desempenho superior em cada um deles.

Erro de acompanhamento baixo/modesto

É crucial destacar que o fundo alcançou estes resultados com níveis de diferença relativamente baixos em comparação com os índices durante a última década. Não se trata de um fundo que num ano supera em 1.000 pontos base o índice e no seguinte perde metade dessa vantagem. Em vez disso, o desempenho tem sido muito consistente, evitando tanto os excessos como as quedas drásticas.

O pior ano da estratégia foi 2018, quando o fundo teve um desempenho inferior de aproximadamente 400 pontos base, o que continua a ser um resultado gerível num contexto de volatilidade.

Na imagem seguinte, pode-se observar como a rentabilidade do fundo tem sido muito semelhante, e até superior, à do índice S&P 500.

Fonte: ficha comercial CT (31/08/24)

Em termos de volatilidade, o fundo tem mostrado:

- 17,2% a 3 anos.

- 17,9% a 5 anos.

Comparado com o índice S&P 500, que apresenta:

- 17,6% a 3 anos.

- 17,9% a 5 anos.

Opinião da Rankia do CT (Lux) US Contrarian Equities

Na minha opinião, o fundo CT (Lux) US Contrarian Core Equities pode ser uma boa opção para aqueles investidores que procuram diferenciar-se um pouco do comportamento do S&P 500, sem assumir o risco de concentração que este índice apresenta atualmente. Grande parte do rendimento do S&P 500 provém de algumas poucas empresas, o que significa que qualquer volatilidade numa delas pode afetar significativamente o desempenho do índice. Neste contexto, um fundo como o CT (Lux) US Contrarian oferece uma diversificação mais equilibrada, o que ajuda a reduzir esse risco.

Além disso, a filosofia do fundo, que considera que o otimismo é o pior inimigo de um investidor, é especialmente relevante no momento atual, marcado por máximos históricos e dúvidas sobre as economias globais. Isto torna-o uma opção atrativa para quem deseja exposição ao mercado norte-americano, mas com um enfoque mais prudente e contracorrente.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Artigos Relacionados