Estratégias de investimento com vencimento determinado: Carmignac Credit 2029

Os mercados financeiros são o reflexo das expectativas; tanto é assim que poderia afirmar que cada operação de compra realizada ali é um voto de confiança no futuro.

Após as últimas reuniões tanto da Fed (o Banco Central Americano) como do BCE (Banco Central Europeu), nas quais ambas as instituições – pela primeira vez após vários meses de subidas – decidiram não aumentar mais as taxas de juro “por agora”, os investidores melhoraram as suas expectativas nos mercados financeiros de rendimento fixo assim como nos de rendimento variável.

E por que melhoraram as expectativas de forma simultânea para ambos os mercados? Coloco esta questão porque o que costuma acontecer com estes dois mercados é que, quando um se torna baixista, o outro segue o caminho altista, e vice-versa.

A seguir, analisarei a reação do mercado de rendimento fixo.

Mercado de rendimento fixo

É importante lembrar que as taxas de juro, tanto nos Estados Unidos como na Europa, têm vindo a subir desde meados do ano passado, 2022, devido ao aumento generalizado dos preços; noutras palavras, inflação. Para travar essa inflação, os bancos centrais têm estado a aumentar as taxas de forma a desencorajar o consumo (através do encarecimento do crédito) e, por sua vez, a encorajar a poupança… para quem possa poupar!

Ao subir as taxas de juro, a financiação torna-se mais cara, tanto para as pessoas (sejam elas físicas ou jurídicas) que recorrem às suas entidades bancárias para solicitar um empréstimo, como também para o Estado e grandes corporações que recorrem aos mercados de rendimento fixo para se financiarem, dado que as suas emissões de dívida terão de pagar maiores juros aos investidores, para poderem captar os fundos de que necessitam.

E dado que ao subir as taxas de juro, as novas emissões de dívida pagam maiores juros aos detentores de obrigações, títulos de dívida, e restantes papéis de dívida, os títulos emitidos antes das subidas das taxas de juro começam a perder valor ou atratividade para os seus detentores. Para quê manter uma obrigação que me paga 0,5% se existem outras alternativas mais rentáveis? O que faria se tivesse uma obrigação que te pagará durante alguns anos uma rentabilidade mínima?

Provavelmente venderias, não é verdade? Pois é isso que faz o resto dos investidores! Ou achava que ia ser o único? Se a grande maioria vende os seus títulos de rendimento fixo, estes perdem valor e os seus preços caem; e isso é o que está a acontecer desde que começaram a subir as taxas de juro.

É por isso que o rendimento fixo perdeu atratividade durante este último ano.

Mas após as últimas reuniões realizadas tanto pela Fed como pelo BCE, face às expectativas geradas sobre o fim das subidas das taxas de juro, os investidores voltam a olhar para o rendimento fixo “com carinho” porque os preços dos obrigações (e restantes títulos de dívida) começam a subir, dado que as obrigações existentes com taxas de juro mais altas tornam-se mais atrativas em comparação com as novas emissões que poderiam ter taxas de juro mais baixas.

Para nos entendermos melhor, isto significa que se as taxas de juro não baixarem por um longo período, mas pelo menos se mantiverem, o juro que atualmente pagam os títulos de dívida estará em linha com as taxas do mercado; e se, no melhor dos casos, as taxas chegassem a baixar, o juro fixo que pagam os títulos de dívida estaria acima das taxas de mercado, situação que seria muito rentável para o investidor.

Contudo, tudo dependerá de como evolua a inflação, dado que se esta aumentar, voltarão a subir as taxas de juro.

Mas por agora, é um bom momento para o rendimento fixo.

Análise do fundo de investimento Carmignac Credit 2029

Neste contexto, a Carmignac lançou o fundo com vencimento Carmignac Credit 2029. Este fundo aplica uma estratégia de carry nos mercados de dívida corporativa de todo o mundo. Graças a uma rigorosa seleção de emissores, um objetivo de rentabilidade predeterminado e uma data de vencimento preestabelecida, o Carmignac Crédito 2029 oferece aos investidores visibilidade sobre o seu investimento e diversificação dos riscos a que estão expostos.

Com mais de 10 mil milhões de euros geridos em obrigações corporativas (1) e uma classificação ‘Gold’ da Citywire(2), a Carmignac posiciona-se como líder na gestão de fundos de crédito.

O fundo beneficia não só da experiência comprovada da sua equipa de gestão, mas também oferece uma diversificação estratégica em mercados desenvolvidos e emergentes.

Carteira do fundo Carmignac Credit 2029

A carteira do fundo está composta, na maioria, por obrigações (incluindo um máximo de 15% do ativo líquido em obrigações convertíveis contingentes), por instrumentos de titularização (um máximo de 40% do ativo líquido) e por derivados de crédito (um máximo de 20% do ativo líquido em «credit default swaps»).

O Fundo não está sujeito a nenhuma limitação de distribuição entre os emitentes privados e públicos. Portanto, o Fundo estará exposto aos mercados de crédito e de taxas de juro, incluindo países não membros da OCDE (entre eles os mercados emergentes), até um limite de 30% do ativo líquido até à fase de liquidação (tal como descrito na secção «Estratégia de investimento»). A classificação média da carteira é BBB- ou superior (grau de investimento ou «investment grade»).

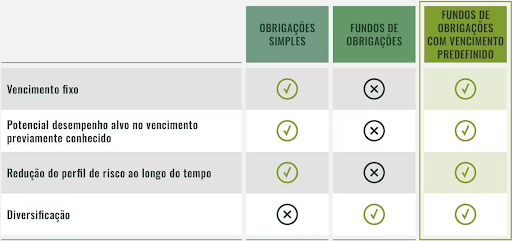

Comparação entre “obrigações simples” vs “fundos de obrigações com vencimento predefinido”

Para proporcionar uma perspetiva mais clara de como os fundos de rendimento fixo com vencimento predefinido, como o Carmignac Credit 2029, se diferenciam das opções de investimento mais tradicionais, como a compra direta de obrigações ou fundos de rendimento fixo tradicionais, apresentamos a seguir uma tabela comparativa.

Se fundo apresentado despertar a sua curiosidade, recomendo que amplie a informação e investigue um pouco mais, antes de tomar qualquer decisão de investimento.

Para mais informações sobre o fundo Carmignac Credit 2029, pode fazê-lo a partir daqui.

(1) Inclui os títulos de rendimento fixo distintos da dívida pública, em todas as carteiras da Carmignac, a 29/09/2023.

(2) A Carmignac recebeu a classificação ‘Gold’ no segmento de obrigações corporativas em euros por parte da Citywire, pela sua rentabilidade ajustada ao risco, em todo o segmento, durante o período 30/06/2016 – 30/06/2023. Fonte e direitos de autor: Citywire. Citywire Fund Manager Ratings e Citywire Rankings são propriedade da Citywire Financial Publishers Ltd (“Citywire”) e © Citywire 2023. Todos os direitos reservados.

Artigos Relacionados