Melhores fundos para investir

Investir em fundos de investimento é uma das melhores formas de entrar no mundo do investimento. Se começares no mundo dos fundos de investimento, deves saber antes de tudo que rendimentos passados não garantem rendimentos futuros. O objetivo deste artigo é mostrar-te quais foram os melhores fundos de investimento para cada categoria nos últimos 5 e 10 anos.

Para isso, vamos mostrar-te quais foram os fundos de investimento com melhor rentabilidade até à data, mas avisamos-te que certamente, se te guiares apenas pela rentabilidade a curto prazo, sofrerás a reversão à média e estes fundos não poderão manter esses resultados nos meses e anos seguintes.

Por isso, terminaremos com outros critérios que podes usar para identificar os melhores fundos além da sua rentabilidade.

Para mais informações sobre como selecionar a sua carteira de fundos de investimento, pode consultar o artigo de Enrique Roca (ex-Diretor do Departamento de Gestão de Carteiras na Bancaja e detentor do mais alto galardão AAA Citywire), colaborador na secção de fundos de investimento e ETFs na Rankia.

Este artigo é de caráter puramente informativo e não constitui nem deve ser interpretado como aconselhamento ou recomendação de investimento. Sempre consulte um profissional financeiro antes de tomar decisões de investimento

Quais são os fundos de investimento mais rentáveis ?

Em fundos de investimento, não podes comparar fundos de diferentes categorias ou que invistam em diferentes regiões: não faz sentido. Se o fizeres, acabarás com muitos fundos iguais entre os melhores do ano, quando na verdade o que se destacou foi a sua categoria. Este ponto é crucial.

Neste sentido, as categorias vencedoras até agora foram:

- Empresas de grande capitalização

- Mercados desenvolvidos

- Obrigações de alto rendimento

A situação muda a longo prazo. As grandes empresas continuam a ser o ativo que oferece os melhores retornos, mas as empresas de pequena capitalização (Small Caps) e os REITs (fundos imobiliários) completam o top 3.

Do lado menos favorecido encontram-se:

- As matérias-primas

- A renda fixa

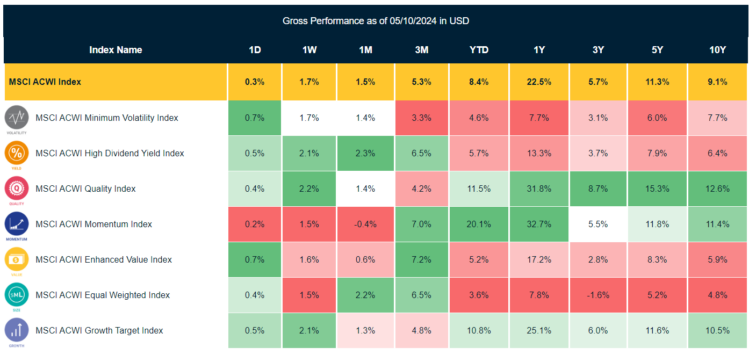

No que diz respeito aos estilos de investimento, o seguinte gráfico da MSCI mostra quais tiveram melhor desempenho ao longo do ano.

O fator que melhor se comportou até agora este ano é o fator de qualidade, embora o investimento em crescimento (growth) também tenha tido um bom ano.

Outra forma de encarar a busca pelos melhores fundos de investimento é procurar a classe de fundos que está a crescer mais rapidamente, e em 2024 essas são as ações japonesas, à frente do setor de infraestruturas e das ações norte-americanas, que historicamente costumam ocupar a primeira posição.

No lado oposto estão as ações chinesas e os REITs.

Neste ambiente, os fundos que conseguiram oferecer a melhor rentabilidade são os ligados à tecnologia, em linha com o crescimento das grandes empresas do setor.

A seguir, podeis ver os melhores fundos de investimento por categoria.

Melhores fundos de rendimento variável

Uma coisa são os fundos que tiveram melhor desempenho no ano e outra são os que conseguem manter um bom desempenho a médio e longo prazo.

Para ilustrar essa diferença, por um lado, temos os fundos que se destacaram no ano e, por outro, aqueles que conseguem oferecer retornos consistentes ao longo do tempo.

Como rendimento variável foi a classe de ativos com melhor desempenho em 2024, os melhores fundos desta categoria no curto prazo coincidem com os fundos mais rentáveis do ano.

Ranking melhores fundos de rendimento variável

- BNP Paribas Funds Turkey Equity

- ISIN: LU0823433858

- Rentabilidade 2024: 40,80%

- Rentabilidade a 3 anos: 47,99%

- HSBC Global Investment Funds – Turkey Equity

- ISIN: LU0213961682

- Rentabilidade 2024: 37,25%

- Rentabilidade a 3 anos: 51,79%

Melhores fundos de investimento em rendimento variável a longo prazo

A longo prazo, a lista muda, e aqui os melhores fundos incluem vários já bem conhecidos pelos utilizadores da Rankia. Uma das razões para esta alteração é que apenas são considerados fundos com mais de 10 anos de histórico, permitindo avaliar se realmente são consistentes e têm um desempenho comprovado no mercado.

Ranking dos melhores fundos de investimento em RV a longo prazo:

- JPM US Technology A (acc) EUR

- ISIN: LU0159052710

- Rentabilidade 2024: 35,77%

- Rentabilidade 3 anos: 8,33%

- Rentabilidade 5 anos: 21,54%

- Rentabilidade 10 anos: 21,29%

- Franklin Technology Fund

- ISIN: LU0260870158

- Rentabilidade 2024: 34,18%

- Rentabilidade 3 anos: 5,50%

- Rentabilidade 5 anos: 18,11%

- Rentabilidade 10 anos: 18,75%

- DNB Fund – Technology

- ISIN: LU0302296495

- Rentabilidade 2024: 32,54%

- Rentabilidade 3 anos: 14,34%

- Rentabilidade 5 anos: 17,54%

- Rentabilidade 10 anos: 18,30%

- BNP Paribas Funds Disruptive Technology

- ISIN: LU0823422141

- Rentabilidade 2024: 26,75%

- Rentabilidade 3 anos: 7,92%

- Rentabilidade 5 anos: 17,46%

- Rentabilidade 10 anos: 17,73%

Neste ponto, a tendência é clara para fundos de caráter tecnológico, que são os que melhor têm desempenhado a longo prazo. No entanto, devemos alertar que, nesta última década, o setor tecnológico sofreu um boom impressionante, e não podemos garantir que na próxima década se repitam as mesmas rentabilidades.

Se não o convencem os fundos de investimento e está à procura de outras formas de rentabilizar o seu dinheiro em 2025, pode ler o nosso artigo:

Melhores fundos de rendimento fixo

O rendimento fixo sofreu uma reviravolta nos últimos anos. As obrigações de curto prazo começaram o ano como as melhores da categoria, mas, com o passar do tempo, juntaram-se fundos de prazo mais longo.

Mais uma vez, dividiremos a seleção entre os melhores fundos de rendimento fixo do ano e os que tiveram o melhor desempenho a longo prazo.

Ranking dos melhores fundos de rendimento fixo

- 🏆 Man GLG Dynamic Income IF USD 🏆

- ISIN: IE00068B59K2

- Rentabilidade YTD: 27,35%

- Rentabilidade 3 anos: –% (Sem histórico suficiente)

- Nomura Funds Ireland plc – Asia High Yield Bond Fund Class A EUR

- ISIN: IE00BSJCH018

- Rentabilidade 2024: 22,84%

- Rentabilidade 3 anos: -1,01%

- Morgan Stanley Investment Funds – Emerging Markets Debt Opportunities Fund J

- ISIN: LU2607331506

- Rentabilidade YTD: 22,64%

- Rentabilidade 3 anos: 9,11%

- Eastspring Investments – Asian High Yield Bond Fund C-USD

- ISIN: LU0801100578

- Rentabilidade YTD: 21,13%

- Rentabilidade 3 anos: -3,49%

Melhores fundos de rendimento fixo a longo prazo

A perspetiva muda novamente quando consideramos o investimento a longo prazo. Em períodos superiores a 10 anos, os fundos de obrigações com melhores rendimentos tendem a ser mais globais. Aqui está a lista:

Ranking dos melhores fundos de rendimento fixo a longo prazo

- 🏆 Franklin Global Convertible Securities Fund 🏆

- ISIN: LU0727122938

- Rentabilidade 2024: 19,56%

- Rentabilidade 3 anos: 4,02%

- Rentabilidade 5 anos: 9,50%

- Rentabilidade 10 anos: 9,26%

- Morgan Stanley Investment Funds – Emerging Markets Debt Opportunities Fund J

- ISIN: LU2607331506

- Rentabilidade 2024: 22,64%

- Rentabilidade 3 anos: 9,11%

- Rentabilidade 5 anos: 7,05%

- Rentabilidade 10 anos: 7,46%

- Wellington US$ Core High Yield Bond Fund USD S Ac

- ISIN: IE0003110479

- Rentabilidade 2024: 13,89%

- Rentabilidade 3 anos: 6,70%

- Rentabilidade 5 anos: 6,32%

- Rentabilidade 10 anos: 7,06%

- UBAM – Global High Yield Solution

- ISIN: LU0569864480

- Rentabilidade 2024: 17,20%

- Rentabilidade 3 anos: 9,60%

- Rentabilidade 5 anos: 6,22%

- Rentabilidade 10 anos: 6,79%

- Payden Global High Yield Bond Fund

- ISIN: IE0030624831

- Rentabilidade 2024: 14,82%

- Rentabilidade 3 anos: 6,38%

- Rentabilidade 5 anos: 5,66%

- Rentabilidade 10 anos: 6,47%

Melhores fundos mistos

Nesta categoria, há sempre algumas surpresas. A razão para isso é que muitos fundos, por definição, são classificados como mistos, mesmo que tenham uma exposição mínima o rendimento fixo nas suas carteiras. É assim que alguns conseguem destacar-se entre os melhores da categoria em termos de rendimento. Estes são os chamados fundos mistos agressivos e fundos mistos flexíveis.

Ranking dos melhores fundos mistos

- Leo Portfolios SIF Flexible MFW Equities

- ISIN: LU1414032224

- Rentabilidad 2024: 42,74%

- Rentabilidad 3 años: 6,84%

Se pretende entender como funcionam os fundos de investimento, pode consultar o seguinte artigo:

👉Como funcionam os fundos de investimento?

Melhores fundos mistos a longo prazo

A longo prazo, a seleção de fundos mistos apresenta algumas mudanças, embora os fundos mistos flexíveis continuem a dominar o ranking.

Ranking dos melhores fundos mistos a longo prazo

- 🏆 ACATIS Datini Valueflex Fonds B 🏆

- ISIN: DE000A1H72F1

- Rentabilidade 2024: 13,97%

- Rentabilidade 3 anos: -2,53%

- Rentabilidade 5 anos: 11,47%

- Rentabilidade 10 anos: 11,25%

- Multirange SICAV – Allround Quadinvest Growth USD B

- ISIN: LU0565565750

- Rentabilidade 2024: 21,94%

- Rentabilidade 3 anos: 3,20%

- Rentabilidade 5 anos: 8,70%

- Rentabilidade 10 anos: 8,80%

- Janus Henderson Capital Funds plc – Balanced Fund Class A2 EUR

- ISIN: IE00BK26DX94

- Rentabilidade 2024: 21,17%

- Rentabilidade 3 anos: 5,37%

- Rentabilidade 5 anos: 8,43%

- Rentabilidade 10 anos: 8,66%

- R-co Valor C EUR

- ISIN: FR0011253624

- Rentabilidade 2024: 16,53%

- Rentabilidade 3 anos: 6,64%

- Rentabilidade 5 anos: 7,72%

- Rentabilidade 10 anos: 8,37%

Melhores fundos garantidos

Os fundos garantidos são um produto muito específico, adequado principalmente para perfis conservadores.

Geralmente, são fundos com vencimento, ou seja, têm uma data definida em que o capital é reembolsado aos investidores. Por esse motivo, não faz sentido analisar esta categoria a muito longo prazo.

Estes foram os melhores fundos garantidos a 5 anos:

Ranking dos melhores fundos garantidos a 5 Anos

- 🏆 BNP Paribas Seasons Classic C 🏆

- ISIN: LU1956161167

- Rentabilidade 2024: 8,20%

- Rentabilidade 3 anos: 4,20%

- Rentabilidade 5 anos: 8,37%

Melhores fundos immobiliários

Depois de alguns anos horribilis, os fundos imobiliários recuperaram o fôlego, com vários a apresentar resultados positivos e até boas rentabilidades.

Ranking dos melhores fundos imobiliários

- Sofidy Sélection 1 P

- ISIN: FR0011694256

- Rentabilidade 2024: 1,58%

- Rentabilidade 3 anos: -6,87%

Melhores fundos imobiliários para investir a longo prazo

A um horizonte de 10 anos, a lista dos fundos imobiliários mais rentáveis muda significativamente.

Ranking dos melhores fundos imobiliários a longo prazo

- 🏆 Janus Henderson Capital – Global Real Estate Equity Income Fund Class A2 USD 🏆

- ISIN: IE0033534557

- Rentabilidade 2024: 10,31%

- Rentabilidade 3 anos: -2,02%

- Rentabilidade 5 anos: 2,44%

- Rentabilidade 10 anos: 5,44%

- Nordea 1 – Global Real Estate BP USD

- ISIN: LU0705260189

- Rentabilidade 2024: 8,15%

- Rentabilidade 3 anos: -4,07%

- Rentabilidade 5 anos: 1,93%

- Rentabilidade 10 anos: 5,02%

- Cohen & Steers SICAV European Real Estate Securities Fund

- ISIN: LU0187263511

- Rentabilidade 2024: -7,27%

- Rentabilidade 3 anos: -10,18%

- Rentabilidade 5 anos: -2,61%

- Rentabilidade 10 anos: 4,73%

- Janus Henderson Horizon Pan European Property Equities Fund A3 EUR

- ISIN: LU0209156925

- Rentabilidade 2024: -4,47%

- Rentabilidade 3 anos: -10,71%

- Rentabilidade 5 anos: -2,50%

- Rentabilidade 10 anos: 4,27%

Se está interessado nos melhores fundos imobiliários em Portugal, pode encontrar todas as informações no nosso artigo:

👉Os melhores fundos imobiliários em Portugal

Melhores fundos monetários

Os fundos monetários são o refúgio para o dinheiro ultraconservador. São uma alternativa para a liquidez que aguarda oportunidades de investimento.

Este tipo de fundos investe em rendimento fixo de curto prazo, que em 2024 apresentou rendimentos significativamente mais elevados do que nos últimos anos.

Estes são os fundos monetários mais rentáveis do último ano:

Ranking dos melhores fundos monetários

- 🏆 Goldman Sachs US$ Standard VNAV Fund Value Accumulation Class 🏆

- ISIN: IE00BJQWTS31

- Rentabilidade 2024: 12,62%

- Rentabilidade 3 anos: 7,30%

- Amundi Money Market Fund – Short Term (USD) IV-C

- ISIN: LU0567780803

- Rentabilidade 2024: 12,51%

- Rentabilidade 3 anos: 7,44%

- CM-AM SICAV – CM-AM Dollar Cash IC

- ISIN: FR0000984254

- Rentabilidade 2024: 12,21%

- Rentabilidade 3 anos: 7,29%

- BNP Paribas Funds USD Money Market Classic D

- ISIN: LU0012186549

- Rentabilidade 2024: 12,18%

- Rentabilidade 3 anos: 7,32%

- Swisscanto (LU) Money Market Fund Responsible USD AT

- ISIN: LU0141250786

- Rentabilidade 2024: 11,90%

- Rentabilidade 3 anos: 6,89%

Os fundos indexados mais rentáveis

No que diz respeito aos fundos indexados, os mais rentáveis são aqueles que acompanham os setores e países com melhor desempenho no ano.

Ranking dos melhores fundos Indexados:

- 🏆 Fidelity S&P 500 Index Fund P-ACC-USD 🏆

- ISIN: IE00BYX5MS15

- Rentabilidade 2024: 32,80%

- Rentabilidade 3 anos: 11,89%

- Vanguard U.S. 500 Stock Index Fund EUR Acc

- ISIN: IE0032126645

- Rentabilidade 2024: 32,70%

- Rentabilidade 3 anos: 11,78%

- Fidelity MSCI Japan Index Fund P-ACC-EUR (hedged)

- ISIN: IE00BYX5NH74

- Rentabilidade 2024: 21,97%

- Rentabilidade 3 anos: 14,85%

Se quer conhecer os melhores fundos indexados disponíveis em Portugal, pode consultar a lista no nosso artigo:

Melhores fundos indexados para investir a longo prazo

Como mencionado ao longo do artigo, rentabilidades passadas não garantem rentabilidades futuras, por isso é essencial adotar uma visão de longo prazo ao investir.

Ranking dos melhores fundos indexados para investir a longo prazo

- 🏆 Bankinter EE.UU. Nasdaq 100 R FI 🏆

- iShares US Index Fund (IE) Flexible Acc USD

- ISIN: IE0001200389

- Rentabilidade 2024: 32,07%

- Rentabilidade 3 anos: 11,74%

- Rentabilidade 5 anos: 16,05%

- Rentabilidade 10 anos: 14,50%

- Amundi Index Solutions – Amundi S&P 500 ESG Index IE Dist

- ISIN: LU0996177993

- Rentabilidade 2024: 32,43%

- Rentabilidade 3 anos: 12,19%

- Rentabilidade 5 anos: 16,60%

- Rentabilidade 10 anos: 14,49%

- Vanguard U.S. 500 Stock Index Fund EUR Acc

- ISIN: IE0032126645

- Rentabilidade 2024: 32,70%

- Rentabilidade 3 anos: 11,78%

- Rentabilidade 5 anos: 15,75%

- Rentabilidade 10 anos: 14,17%

- Pictet-USA Index I USD

- ISIN: LU0188798671

- Rentabilidade 2024: 32,73%

- Rentabilidade 3 anos: 11,44%

- Rentabilidade 5 anos: 15,61%

- Rentabilidade 10 anos: 13,93%

Para além dos números

A rentabilidade de um fundo é um dos critérios que pode considerar para construir o seu portefólio.

Além disso, pode avaliar outros aspetos, como o rating do fundo na Morningstar, a solidez da sociedade gestora ou se o fundo tem um histórico mínimo que permita comprovar a competência do gestor.

Também é importante que o fundo consiga justificar as comissões que cobra através de uma rentabilidade superior ao benchmark, por exemplo.

No curso de fundos de investimento desde o zero, encontrará tudo o que precisa para começar a investir com fundos.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.