Rácio EV/EBITDA: o que é e como calcular?

O rácio EV/EBITDA é uma métrica popular utilizada pelos investidores para valorizar uma empresa. Mas, o que significa realmente e como pode utilizá-lo para tomar decisões informadas? Vamos analisar o que é o EV/EBITDA, como se calcula, por que é importante e como interpretá-lo.

O que é o EV/EBITDA?

O rácio EV/EBITDA é um múltiplo de valorização que compara o Valor da Empresa (EV) com os seus Lucros antes de Juros, Impostos, Depreciação e Amortização (EBITDA). Este rácio proporciona uma medida de quanto o mercado está a valorizar uma empresa em relação à sua capacidade de gerar lucros operacionais.

O EBITDA é uma aproximação do lucro recorrente da empresa, enquanto que o EV (Enterprise Value em inglês) mede o valor total da empresa, incluindo por exemplo a sua estrutura de dívida.

👉 O rácio EV/EBITDA é um dos muitos rácios de valorização financeira que poderá encontrar dentro da análise fundamental em bolsa.

Para que serve o EV/EBITDA?

O EV/EBITDA é útil porque elimina as distorções causadas pela estrutura de capital e pelas políticas contabilísticas, oferecendo uma visão mais clara do desempenho operacional da empresa. É especialmente valioso na comparação de empresas dentro da mesma indústria, pois proporciona uma métrica padronizada de valorização.

- Valorização de Empresas:

- Comparação entre empresas: Permite comparar empresas de diferentes tamanhos e estruturas de capital dentro da mesma indústria. É útil para comparar empresas porque o EBITDA elimina os efeitos das decisões financeiras e contabilísticas, proporcionando uma visão mais clara do desempenho operacional.

- Avaliação de aquisições: Em fusões e aquisições, o múltiplo EV/EBITDA é comummente utilizado para valorar as empresas alvo. Ajuda a determinar se uma empresa está sobrevalorizada ou subvalorizada em relação a outras empresas comparáveis.

- Análise de Rentabilidade Operacional: Ao focar-se no EBITDA, este múltiplo mede a capacidade da empresa para gerar benefícios operacionais sem considerar os efeitos do alavancamento financeiro, as políticas fiscais e as práticas contabilísticas de amortização e depreciação.

- Avaliação do Endividamento: Ao incluir o valor da empresa (EV), que considera tanto o capital próprio como o endividamento líquido, obtém-se uma visão completa da estrutura de capital da empresa e o seu impacto na valorização.

- Benchmarking: Permite aos investidores e analistas estabelecer benchmarks dentro de uma indústria específica. Ao comparar o EV/EBITDA de uma empresa com a média da indústria, pode-se determinar como se desempenha em relação aos seus pares.

👉 Mais informações: Guia completo sobre como analisar uma empresa

Qual é a fórmula para calcular o EV/EBITDA?

Ok, já sabemos o que é e porque é importante, chegado este momento, vejamos como se calcula através da fórmula do EV/EBITDA, e a sua decomposição:

Fórmula do rácio EV/EBITDA

Onde:

- Valor da Empresa (EV): É o valor total da empresa, calculado como a capitalização de mercado mais a dívida líquida (dívida total menos dinheiro e equivalentes de dinheiro).

- EBITDA: Representa os benefícios antes de juros, impostos, depreciações e amortizações.

Como se obtém o EV e o EBITDA?

Para calcular o Valor empresarial (EV) precisamos dos seguintes ingredientes:

- Capitalização bolsista ou de mercado: Preço da ação multiplicado pelo número de ações em circulação.

- Dívida total: Inclui toda a dívida a longo e curto prazo.

- Dinheiro e Equivalentes de Dinheiro: Dinheiro em caixa e ativos facilmente convertíveis em dinheiro.

EV= Capitalização de mercado + Dívida total – Dinheiro e equivalentes

O EBITDA por outro lado é calculado a partir do Lucro Operacional (EBIT) + Depreciação e amortização total. Ambas as rubricas aparecem na demonstração de resultados.

Até aqui fornecemos uma abordagem extremamente teórica para entender este conceito de análise fundamental. No entanto, e para que fique mais claro, é hora de dar uma visão mais prática.

Como se calcula o Rácio EV/EBITDA de uma empresa? | Exemplo prático

Para o exemplo, faremos o cálculo utilizando como exemplo a empresa espanhola Vidrala, com uma ferramenta gratuita de dados financeiros como a TIKR.

Passo 1: Calcular o Enterprise Value (EV)

Para isso extrairemos os dados que precisamos:

- Capitalização de mercado = nº de ações * preço das ações.

- Dívida total = dívida financeira de curto prazo + dívida financeira a longo prazo + arrendamentos a curto prazo + arrendamentos a longo prazo.

- Dinheiro e equivalentes: rubrica que podemos extrair do balanço.

Em primeiro lugar, a capitalização de mercado ou capitalização bolsista já vem calculada na plataforma:

Passo 1: Obter a capitalização de mercado

- Neste caso é uma capitalização de 3490,87 milhões de euros, equivalente a multiplicar as 32,26 milhões de ações x 108,2€/ação que capitaliza cada ação.

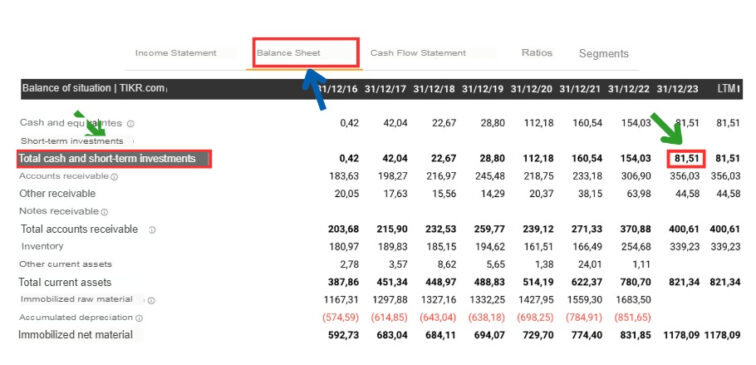

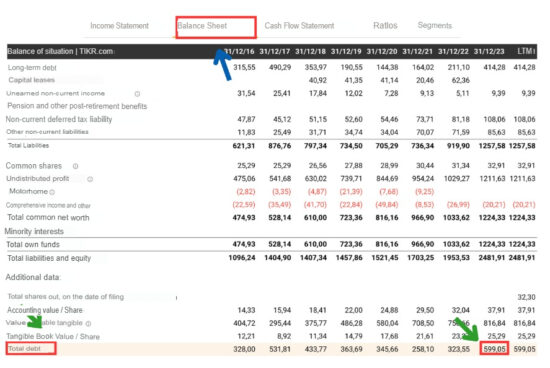

Em segundo lugar, a dívida total e o dinheiro e equivalentes serão extraídos já calculados da conta de perdas e ganhos:

Passo 1: Obter a rubrica de dinheiro e equivalentes da conta de resultados

Passo 1: Obter a dívida total da conta de resultados

Bem, desta forma temos todas as chaves para calcular o Enterprise Value (EV).

Passo 2. Calcular o EBITDA

Para isso extrairemos o Lucro Operacional e as depreciações e amortizações da conta de perdas e ganhos:

Passo 2: Obter o EBIT + depreciações + amortizações para o EBITDA

EBITDA = Lucro operacional + Depreciações e amortizações = 295,83 + 97,87= 393,7 Milhões €.

Passo 3. calcular o rácio EV/EBITDA

Substituímos os valores na fórmula:

Como se calcula o rácio EV/EBITDA?

E já o temos, Vidrala cota a 10,18 vezes EV/EBITDA de 2023.

Ok, mas o que é que isso significa? Um rácio EV/EBITDA de 10,18?, 10,18 o quê?, E isso é muito ou é pouco? A seguir, respondemos a todas estas questões.

Como se interpreta o Rácio EV/EBITDA?

Conforme visto, o rácio EV/EBITDA explica-nos quantas vezes estão a ser pagos os lucros operacionais da empresa (sem considerar impostos, juros, amortizações e depreciações), dada a estrutura de capital da empresa. Em termos práticos, se nos lembrarmos do nosso exemplo, significa que neste momento o mercado e os investidores estão dispostos a pagar 10,18 vezes os lucros operacionais que a Vidrala é capaz de gerar, dada a sua estrutura de capital (incluindo a sua dívida).

Ou dito de outra forma, o mercado está disposto a pagar até 10,18 euros, por cada euro de lucro operacional que a empresa é capaz de gerar.

10,18€, mas isso é pouco ou é muito? Existe algum tipo de referência em termos gerais que nos dê uma ideia ou uma referência, mesmo que pequena? Vamos ver.

O que é um EV/EBITDA alto ou baixo?

Embora estes intervalos possam variar amplamente dependendo da indústria e do mercado, aqui está um guia geral para interpretar o EV/EBITDA:

- EV/EBITDA < 5: Poderia indicar que a empresa está subvalorizada, mas também poderia sinalizar problemas financeiros ou uma indústria em declínio.

- EV/EBITDA entre 5 e 10: Considerado geralmente como um intervalo razoável. A empresa está valorizada de forma justa segundo os seus lucros operacionais.

- EV/EBITDA > 10: Poderia indicar que a empresa está sobrevalorizada. Isto pode ser aceitável em indústrias de rápido crescimento onde se espera que o EBITDA aumente significativamente no futuro.

Ainda assim, e como comentámos, mais do que ficar com estas referências, que simplesmente deveriam ser indicativas, deveria ter mais em conta o seguinte:

- Comparação com outras empresas do setor: Para interpretar corretamente este rácio, é essencial compará-lo com outras empresas do mesmo setor. Cada indústria tem os seus próprios padrões e níveis típicos de EV/EBITDA. Por exemplo, em indústrias tecnológicas de elevado crescimento, os rácios tendem a ser mais altos devido às expectativas de crescimento futuro.

Se a média da indústria for, por exemplo, 8 vezes, então 10,18 vezes poderia sugerir que a empresa está valorizada mais alto que os seus pares,

- Rácio histórico: Além disso, é importante ter em conta a tendência histórica do EV/EBITDA da empresa. Se o rácio tem vindo a diminuir ao longo do tempo, pode ser um sinal de que a empresa está a melhorar a sua capacidade operativa ou que o seu preço de mercado não está a refletir adequadamente o seu desempenho. Pelo contrário, um aumento contínuo pode indicar problemas operativos ou um sobreaquecimento na valorização da empresa.

- Situação macroeconómica: Finalmente, o contexto económico geral também desempenha um papel crucial. Em tempos de recessão, os rácios EV/EBITDA podem baixar devido a uma queda nas expectativas de ganhos operacionais, enquanto que em épocas de expansão económica, estes rácios podem subir pelo otimismo do mercado.

Portanto, interpretar o EV/EBITDA dá-nos uma visão clara de quanto estão a pagar os investidores pelos benefícios operacionais de uma empresa, mas precisamos compará-lo com outras empresas do mesmo setor, observar a sua tendência histórica e o contexto económico para extrair conclusões úteis.

Quais são as limitações do rácio EV/EBITDA?

Embora o EV/EBITDA seja uma ferramenta poderosa, tem as suas limitações:

- Não considera capEx: Não inclui os gastos de capital necessários para manter e expandir a base operacional da empresa.

- Não considera estrutura de capital: Embora elimine as distorções da dívida e do dinheiro, não fornece uma imagem completa da estrutura financeira da empresa.

- Comparações setoriais: Diferentes indústrias podem ter médias de EV/EBITDA muito distintas, pelo que deve ser sempre utilizado no contexto adequado.

Ou seja, o rácio EV/EBITDA é uma métrica essencial para valorizar empresas, proporcionando uma visão clara da sua capacidade para gerar benefícios operacionais, e embora não seja perfeito, é uma ferramenta poderosa para avaliar a valorização de uma empresa e tomar decisões de investimento informadas

Outras métricas de valorização financeira

E já que temos estado a ver um dos principais rácios de valorização, a seguir deixamos-lhe outros rácios que também podem ser do seu interesse:

- Rácio PEG (Price/Earnings to Growth): Mede a relação entre o PER (Price/Earnings Ratio) e a taxa de crescimento dos lucros de uma empresa, ajustando o PER para ter em conta o crescimento esperado.

- PER (Price/Earnings Ratio): Indica quantas vezes os lucros anuais de uma empresa estão contidos no seu preço de ação, mostrando quanto os investidores estão dispostos a pagar por cada dólar de lucro.

- P/EBITDA (Price/EBITDA Ratio): Relaciona o preço de mercado de uma empresa com o seu EBITDA (lucro antes de juros, impostos, depreciação e amortização), proporcionando uma medida de valorização sem os efeitos do alavancamento financeiro e das políticas contabilísticas.

- EV/EBIT (Enterprise Value/EBIT): Compara o valor da empresa (EV) com os seus lucros antes de juros e impostos (EBIT), oferecendo uma visão da valorização total da empresa em relação aos seus lucros operacionais.

- P/EBIT (Price/EBIT Ratio): Mede a relação entre o preço das ações de uma empresa e os seus lucros antes de juros e impostos (EBIT), proporcionando uma avaliação da valorização do mercado em relação aos lucros operacionais.

Em suma, o rácio EV/EBITDA mede a capacidade de gerar lucros operacionais de uma empresa dada a sua estrutura de capital, e embora possa apresentar algumas limitações, é um dos principais rácios de valorização, sobretudo, se o compararmos com o de outras empresas do setor, ou com a evolução histórica da mesma empresa.

FAQs

O rácio EV/EBITDA é uma medida financeira utilizada para avaliar a rentabilidade e o valor real de uma empresa. É calculado dividindo o valor da empresa (EV) pelo lucro antes de juros, impostos, depreciação e amortização (EBITDA).

Para calcular o EV/EBITDA, precisa primeiro calcular o valor da empresa (EV), que é a capitalização de mercado mais a dívida líquida. Depois, calcula-se o EBITDA, que é o lucro antes de juros, impostos, depreciação e amortização. Por fim, divide-se o EV pelo EBITDA

Um EV/EBITDA elevado pode indicar que a empresa está sobrevalorizada. No entanto, é importante comparar este rácio com o de outras empresas do mesmo sector para tirar conclusões mais precisas.

O rácio EV/EBITDA tem várias limitações. Não considera, além das amortizações e depreciações, outros custos que poderiam ser relevantes, como os custos financeiros e aqueles extraordinários. Além disso, pode mostrar melhores dados para aquelas empresas intensivas em capital, criando um viés.

O rácio EV/EBITDA pode ser utilizado para comparar a valorização de diferentes empresas, especialmente no mesmo sector. Um rácio mais baixo pode indicar uma potencial oportunidade de investimento. No entanto, é importante utilizar este rácio em conjunto com outras ferramentas de análise financeira para tomar decisões de investimento mais informadas.

Artigos Relacionados