Cálculo da rentabilidade dos depósitos bancários

Como calcular a rentabilidade dos depósitos bancários? A remuneração de um depósito a prazo, os juros, dependem da taxa de juro que a instituição de crédito paga nesse depósito, do montante aplicado, do prazo e das condições de mobilização. A comparação de remunerações oferecidas em aplicações em diferentes moedas só faz sentido se estas remunerações estiverem expressas numa moeda comum.

Cálculo da rentabilidade dos depósitos bancários

Taxa de juro bruta e líquida de impostos

A taxa de juro dos depósitos é designada de taxa anual nominal bruta (TANB), que é uma:

- Taxa anual: expressa a remuneração do depósito para o período de um ano. Para calcular os juros de um depósito com prazo diferente de um ano é necessário calcular a taxa proporcional ao período referente;

- Taxa nominal: taxa que efetivamente foi paga;

- Taxa bruta: não considera o imposto que incide sobre os juros;

- Taxa de juro simples: não considera a capitalização de juros que possam ser pagos ao longo do período.

Taxa de juro nominal e real

O objetivo de um depósito a prazo é obter um retorno superior à taxa de inflação, para que não percamos dinheiro devido ao valor temporal dele

A taxa de juro nominal corrigida da inflação designa-se de taxa de juro real e corresponde à diferença entre a taxa anual nominal liquida (TANL) e a taxa de inflação.

Se a taxa de juro real for positiva significa que os juros recebidos do depósito superam a evolução dos preços e a poupança está a ganhar valor.

Exemplo

Um depósito de 2500 euros a 2 anos, com pagamento anual de juros à TANB de 3%:

No fim do primeiro ano

-

Juro = 2500 × 0,03 =75 €

-

Juro (líquido) = 0,72 × 75 = 54 €

Este primeiro pagamento é igual, quer os juros sejam simples, quer sejam compostos.

No fim do segundo ano

Juros simples:

-

Juro=2500 ×0,03 =75 €

-

Juro (líquido)=0,72 ×75= 54 €

Juros compostos:

-

Capital = 2500 + 54 = 2554 €

-

Juro = 2554 × 0,03 = 76,62 €

-

Juro (líquido) = 0,72 × 76,62 = 55,17 €

Nos dois anos

- Juros simples: Juros recebidos = 54 + 54 = 108 €

- Juros compostos: Juros recebidos = 54 + 55,17 = 109,17 €

Ao todo, recebe mais 1,17 euros no caso dos juros compostos.

Taxa de juro simples e taxa de juro composta

A taxa de juro nominal é uma taxa de juro simples, considera o montante aplicado no depósito a prazo que se mantém constante ao longo do tempo e os juros são pagos na conta de depósito à ordem.

Existe a possibilidade de capitalizar os juros. Os bancos oferecem também esse tipo de modalidade. Isto significa que os juros obtidos em cada período são adicionados ao capital inicial, constituindo um novo capital (maior que o inicial), que também será remunerado (juro composto).

Enquanto o juro simples cresce proporcionalmente com o tempo, o juro composto cresce mais do que proporcionalmente com o tempo.

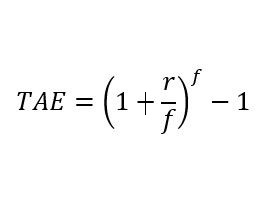

Taxa anual efetiva (TAE)

Nos depósitos a prazo com juros simples, a comparação entre a remuneração de diferentes depósitos a prazo deve ser feita com base na Taxa Anual Nominal Bruta (TANB). Nos depósitos a prazo com juros compostos, a comparação deve ter em conta a taxa anual efetiva (TAE), que inclui o efeito da capitalização dos juros.

Onde:

- r, é a taxa de juro

- f, número de vezes que o depósito paga juros durante o ano: pode mensal, bimestral, trimestral, quadrimestral, semestral e anual.

Exemplo do cálculo do TAE para um depósito

Fazemos um depósito a 1 de janeiro de 550.000 euros e outro de 550.000 euros a 1 de julho. No final do ano recebe-se do banco 1.200.000 euros.

Passos para o cálculo do TAE de um depósito bancário

- Devem-se ter claros fluxos de capital do depósito.

- Para saber a taxa de juro iguala-se o valor no momento inicial da prestação e do montante recebido final:

550.000+550.000*(1+r)-1 = 1200.000*(1+r)-2

No final vai-nos dar a taxa de juro nominal semestral para o depósito de 5.9429%

O passo final é aplicar a fórmula do TAE , onde a frequência de pagamento (f) é= 2. Dá-nos uma TAE= 5.9429% x2 = 12.239%

No caso de depósitos automaticamente renováveis no final do prazo do depósito, é importante que o cliente esteja atento à taxa de juro que vai ser aplicada pela instituição de crédito no momento da renovação.

¿Qual é atualmente o depósito a prazo com a taxa de juro mais elevada?

Uma vez que estamos falando de cálculo de juros, é bom dar um exemplo real. E que melhor exemplo do que falar do melhor depósito a prazo da atualidade, o Depósito Open Novos Clientes, com as seguintes características:

| Características | |

| Rentabilidade | 3,5% TANB |

| Liquidação de juros | No vencimento |

| Prazo | 6 meses |

| Montante mínimo | 1 euro |

| Montante máximo | Sem máximo |

| Comissão de abertura | Sem comissão |

| Comissão de cancelamento antecipado | Sem comissão |

Exemplo de remuneração calculada para 6 meses.

Num depósito de 25.000 € com cumprimento de condições, a remuneração é calculada do seguinte modo, com base em juros simples:

Juros = capital x (taxa de juro anual / 100) x tempo /12

O cálculo seria o seguinte:

-

Juros = 25 000 euros x (3,5% / 100) x 6 meses / 12

-

Juros = 437,50 euros

Os juros vencem-se diariamente a partir do dia seguinte ao da transferência do saldo mínimo requerido. Após decorrido o prazo de duração do depósito, o Banco reembolsará ao titular o capital depositado, bem como a remuneração acordada. A remuneração variará caso o depósito seja antecipadamente liquidado, conforme o estabelecido na seção de liquidação antecipada.

Esta é atualmente a taxa de juro mais elevada que se pode obter no mercado português para um depósito a prazo, uma vez que o Depósito Open Novos Clientes é o melhor. Só para fazer uma comparação, se fizer um depósito exatamente igual a este, mas com um rendimento de 1%, sendo o que muitos bancos oferecem, então só ganharia 125 euros nos mesmos 6 meses, mais de 3 vezes menos.

Artigos Relacionados