Straddle: o que é esta estratégia de opções e como se aplica

Como beneficiar com um movimento explosivo (sem necessidade de prever a direção) ou praticamente nulo de um ativo financeiro? Para esse efeito, existe uma das estratégias mais conhecidas no universo das opções financeiras: o straddle, tanto na versão comprada (em cenários de forte movimentação), como na versão vendida (em contextos de baixa volatilidade).

Neste artigo, vamos explorar o que é a estratégia straddle no contexto das opções financeiras, quais as suas variantes e como pode ser utilizada para tirar partido dos movimentos do mercado — seja numa tendência ascendente, descendente ou até num ambiente de relativa estabilidade.

O que é uma estratégia straddle?

O straddle é uma estratégia de trading com opções financeiras que permite beneficiar de movimentos significativos no preço de um ativo subjacente — sem necessidade de antecipar a direção do movimento. A estratégia pode assumir duas formas principais:

- Long Straddle (posição comprada): neste caso, o objetivo é beneficiar de um movimento acentuado no preço do ativo subjacente, independentemente de ser para cima ou para baixo. Para isso, o investidor compra simultaneamente:

- uma opção de compra (call) e

- uma opção de venda (put)

Ambas sobre o mesmo ativo subjacente, com o mesmo preço de exercício (strike) e a mesma data de vencimento.

- Short Straddle (posição vendida): Trata-se essencialmente da estratégia inversa. Aqui, o objetivo é tirar partido da estabilidade do preço do ativo subjacente, mantendo-se este próximo do preço de exercício. O investidor procura, assim, reter os prémios recebidos aquando da venda:

- de uma call e

- de uma put,

Igualmente com o mesmo strike e vencimento.

O que é um Long Straddle (ou comprado) em opções?

Como já vimos, o objetivo do straddle comprado é que o preço do ativo subjacente (ação, índice, ETF, etc.) venha a registar um movimento muito acentuado em qualquer direção (ascendente ou descendente), numa data futura, devido a eventos de qualquer natureza (apresentações de resultados trimestrais, decisões da FED ou do BCE em matéria de taxas de juro, declarações políticas incendiárias, etc.).

Como se constrói um straddle comprado?

Esta estratégia baseia-se na realização de duas compras:

- Compra de uma call (long call): a um strike igual ou muito próximo do preço atual do ativo subjacente (ATM – At The Money), com uma data de vencimento futura. Por exemplo, poderias comprar opções call 100, de uma ação que está a cotar a 100 USD.

- Compra de uma put (long put): em seguida, seria necessário comprar uma opção put, com o mesmo strike da call e o mesmo vencimento. Mantendo o exemplo, comprarias uma put 100 sobre o mesmo ativo subjacente.

Como resultado, serão pagas dois prémios (call + put), pelo que — aconteça o que acontecer (cenário ascendente ou descendente) — é necessária volatilidade para recuperar o valor investido.

A propósito, é comum escolher strikes ATM (At The Money), ou seja, o mais próximo possível do preço atual, embora também se possam escolher ligeiramente OTM (Out of the Money).

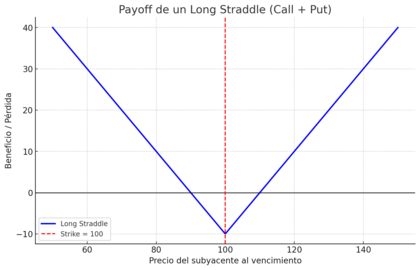

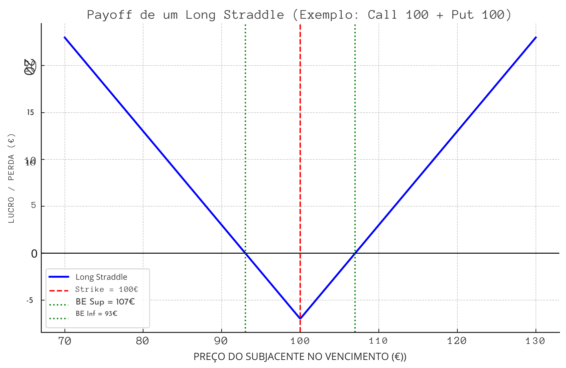

A seguir, apresentamos um exemplo visual para compreender uma estratégia de long straddle em opções:

- Preço de exercício (strike): 100 EUR

- Custo total dos prémios: 7 EUR (Call: 4 € + Put: 3 €)

- Pontos de equilíbrio (a partir dos quais há lucro): 93 € (cenário descendente) e 107 € (cenário ascendente)

O que é um Short Straddle (ou vendido) em opções?

O objetivo do straddle vendido é precisamente o oposto do comprado: aqui, pretende-se que o preço do ativo subjacente (ação, índice, ETF, etc.) permaneça estável em torno de um determinado nível, sem grandes movimentos ascendentes nem descendentes, até uma data-limite (vencimento), num contexto onde se antecipa um período de calma nos mercados, ausência de notícias macroeconómicas relevantes ou fases de consolidação após movimentos acentuados.

Seja como for, esta estratégia costuma ser utilizada quando se considera que não haverá volatilidade ou que o mercado já incorporou demasiada volatilidade esperada e, portanto, não se moverá tanto quanto se prevê.

Como funciona um straddle vendido?

Esta estratégia baseia-se na realização de duas vendas:

- Vender uma call (short call): ao mesmo strike que o preço atual do subjacente (ATM – At The Money), com um vencimento futuro. Exemplo: vender uma call 100 de uma ação que esteja a cotar a 100 USD.

- Vender uma put (short put): ao mesmo strike e vencimento da call anterior. Mantendo o exemplo, venderias uma put 100 sobre o mesmo ativo subjacente.

Como resultado, serão recebidos dois prémios (call + put), o que significa que há lucro caso o subjacente se mantenha estável e ambas as opções expirem sem valor.

Contudo, é fundamental ter em conta que o risco é bastante elevado, pois, se o preço subir muito ou descer abruptamente, as perdas podem ser ilimitadas no caso da call e muito significativas no caso da put.

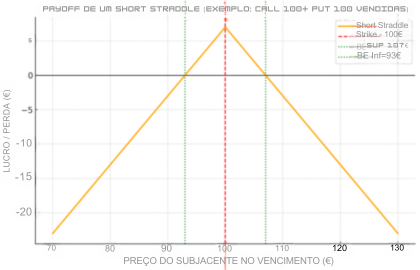

Tal como no exemplo anterior, apresentamos a seguir uma ilustração visual de um short straddle em opções:

- Preço de exercício (strike): 100 EUR

- Prémio total recebido: 7 EUR (Call: 4 € + Put: 3 €)

- Pontos de equilíbrio: 93 € (limite inferior) e 107 € (limite superior)

Assim, enquanto o preço do subjacente se mantiver entre os 93 € e os 107 €, haverá lucro. No entanto, caso ultrapasse esses limites, para cima ou para baixo, as perdas começam a aumentar sem limite.

Onde operar com opções financeiras?

Existem várias corretoras reguladas que permitem negociar opções. Como exemplo, a Interactive Brokers (IBKR) é uma alternativa reconhecida, com ampla cobertura de mercados, comissões competitivas e ferramentas avançadas para investidores ativos.

A proteção ao investidor é assegurada pelo Irish Investor Compensation Scheme (ICS) — até 90% dos montantes, com um limite de 20.000 € por investidor (protege contra falha da corretora, não contra perdas de mercado).

Características da Interactive Brokers

- Regulação e proteção

- Supervisão: Banco Central da Irlanda (BCI)

- Cobertura do ICS: 90% até 20.000 € por investidor

- Mercados disponíveis (exemplos):

- Acesso a CBOE, CME Group, Eurex, MEFF, ICE, entre mais de 150 mercados em 30+ países, numa única plataforma.

- Comissões (opções):

- Portugal: 0,8€ por contrato (mín. 0,8 por contrato)

- Plataformas disponíveis:

- Trader Workstation (TWS)

- IBKR Desktop (com gráficos TradingView integrados)

- Client Portal (versão web)

- IBKR Mobile e GlobalTrader

- Perfil de utilizador: traders intermédios e avançados, bem como investidores ativos em opções.

- Apoio ao cliente

- Correio eletrónico: Não

- Telefone: 00800-42-276537

- Chatbot 24h/5

- Idioma principal: inglês (disponibilidade limitada em português)

Vale a pena a estratégia straddle? | A opinião de David Leyguarda

À primeira vista, quando nos explicam esta estratégia, tendemos a considerá-la um “achado” no caso do long straddle. No entanto, é importante ter em conta que o mercado, em média, permanece lateral cerca de 70% do tempo. Isto significa que acertar o momento exato de um impulso suficientemente forte para cobrir os custos da estratégia não é, estatisticamente, algo otimizado nem fácil.

Existem indicadores que procuram identificar esses momentos, e até padrões de preço, mas é evidente que não são simples de aplicar — a prova disso é que nem toda a gente consegue viver exclusivamente disto. Por esse motivo, o long straddle só deveria ser utilizado quando a convicção de que haverá movimento suficiente for elevada.

Não te esqueças de que, antes da divulgação de resultados (earnings) ou de eventos de elevada volatilidade previamente conhecidos, o preço das opções aumenta significativamente. Por essa razão, pode acontecer que, mesmo com um movimento forte, este não seja suficiente para gerar lucro.

E o short straddle? O caso do short straddle permite, potencialmente, tirar partido desta situação para receber os prémios, com uma alta probabilidade de sucesso. No entanto, se ocorrer aquilo que é “menos habitual” — ou seja, um movimento muito acentuado —, as perdas podem ser muito elevadas e desproporcionadas face aos ganhos potenciais obtidos.

Estratégias complementares

Tenho vindo a publicar regularmente vários artigos sobre negociação com opções financeiras. Por isso, deixo-te aqui algumas dessas estratégias:

👉 Iron Condor: o que é e como funciona

👉 Strangle (comprado e vendido)

Em suma, é importante estar consciente de que o straddle pode parecer tentador, especialmente na sua versão long, como uma solução simples e com potencial de lucro ilimitado, mas que pode acabar por resultar em perdas, dada a natureza lateral do mercado durante grande parte do tempo.

Por outro lado, embora o short straddle possa apresentar uma alta probabilidade de sucesso, os prejuízos potenciais podem ser desproporcionados. Por tudo isto, o mais sensato será utilizar esta estratégia em conjunto com outras, que ajudem a gerir o risco de forma assimétrica.

Como sempre, a formação e a diligência são elementos essenciais para o sucesso no mundo dos investimentos.

Artigos Relacionados