Como investir em ETFs passo a passo

O mundo do investimento parece falar em siglas (TER, KID, réplica, spreads) e cada passo soa mais complicado do que realmente é. Por detrás desse ruído, há uma ideia simples: com um ETF, está a comprar uma carteira diversificada com uma única ordem, de forma eficiente e transparente.

Com este artigo, queremos ajudá-lo a passar do “não sei por onde começar” até à sua primeira aplicação com critério: compreender o que está a comprar, como funciona, como fazer uma escolha informada, evitar erros comuns e dar o primeiro passo com método, custos reduzidos e disciplina — sem tecnicismos nem promessas ilusórias.

A partir daí, investir deixa de parecer um labirinto e passa a ser um processo repetível. Em Portugal, existe ainda uma vantagem prática: a regulação europeia faz com que os ETFs UCITS sejam produtos padronizados e comparáveis. Além disso, ferramentas como os planos de investimento periódico ajudam a criar o hábito com montantes mínimos bastante acessíveis.

Nota: O presente conteúdo tem apenas fins informativos e não constitui qualquer tipo de recomendação de investimento.

O que é um ETF e como funciona?

Um ETF é um fundo de investimento que é negociado em bolsa como se fosse uma ação. Ao contrário de um fundo tradicional — que é subscrito e resgatado ao valor líquido do ativo (NAV) no final do dia —, o ETF pode ser comprado e vendido a qualquer momento enquanto o mercado estiver aberto, com um preço que se mantém muito próximo do valor da sua carteira, graças ao mecanismo de criação e resgate de unidades.

Na prática, permite entrar ou sair com uma ordem de mercado ou a um preço limite, sem necessidade de esperar pelo fecho do dia, e com conhecimento prévio do valor a pagar. Além disso, a sua estrutura interna tende a ser mais eficiente em termos de custos.

O funcionamento interno de um ETF começa quando a entidade gestora (ou “sponsor”) obtém a licença do fornecedor do índice que pretende replicar e regista o fundo cotado. A partir daí, apenas os Participantes Autorizados (PA) atuam no mercado primário, adquirindo a carteira de ações do índice nas proporções estabelecidas, e entregam-na à entidade gestora do ETF, que por sua vez a transfere para um depositário independente. Em troca, a gestora emite unidades do ETF que os PA vendem ao público no mercado secundário.

Quando há uma procura elevada e o preço de mercado se afasta para cima do NAV, os PA criam novas unidades ao entregar mais cestas. Se acontecer o contrário, executam o processo inverso: compram unidades do ETF no mercado, entregam-nas à gestora e recebem em troca a cesta de ações correspondente, libertada pelo depositário, reduzindo assim o número de unidades em circulação. Este mecanismo permite o arbitragem por parte dos PA e mantém o preço do ETF próximo do seu valor líquido do ativo, preservando simultaneamente a eficiência fiscal e operacional do veículo.

Que tipos de ETFs existem?

Antes de investir em ETFs, é importante perceber que nem todos funcionam da mesma forma. Podem diferenciar-se tanto pelo método de replicação do índice como pelo tipo de gestão aplicada. Estas diferenças influenciam os custos, os riscos e o papel que cada ETF pode desempenhar numa carteira.

- Replicação física (total ou por amostragem): o fundo adquire diretamente os títulos que compõem o índice na totalidade ou apenas os mais representativos.

- Replicação sintética (via swap): em vez de comprar os títulos do índice, utiliza um contrato de swap com uma instituição financeira para obter a rentabilidade do índice (implica risco de contraparte).

Por tipo de gestão:

- Gestão passiva (modelo tradicional): replica um índice (ex.: MSCI World, S&P 500) com o objetivo de igualar o seu desempenho, deduzidos os custos. Pode fazê-lo através de replicação física (total ou por amostragem) ou sintética. A sua qualidade mede-se pela tracking difference e tracking error. Tendem a apresentar um TER baixo, elevada transparência e uma oferta ampla em formato UCITS, sendo por isso usados frequentemente como parte estrutural (core) de uma carteira a longo prazo. Em contrapartida, não procuram superar o mercado e acompanham as suas quedas e tendências (concentração setorial/geográfica, efeito cambial, etc.).

- Gestão ativa (geração mais recente): o gestor seleciona os ativos e respetivos pesos com o objetivo de superar um índice de referência ou atingir uma meta absoluta. A carteira é gerida de forma discricionária e pode ajustar a exposição a sectores, fatores, duração (em obrigações) ou implementar coberturas. A performance é avaliada por métricas como alfa, active share e tracking error ativo. Este tipo de ETF oferece maior flexibilidade e potencial de geração de retorno adicional, mas envolve um TER mais elevado, maior rotatividade da carteira e risco de não superar o índice após custos. É frequentemente utilizado em temáticas específicas ou segmentos com ineficiências identificadas.

Outras formas de classificação: exposição e estratégia

Também é possível classificar os ETFs de acordo com a sua exposição e estratégia. Existem ETFs que seguem índices amplos, países ou regiões, e outros mais focados em setores, temáticas ou nichos específicos. No que respeita a estratégias, há ETFs alavancados, baseados em fatores, bem como estratégias mais específicas como spinoffs, arbitragem ou covered calls.

O que é necessário para investir em ETFs?

Apenas precisas de uma corretora regulada, capital que não prevejas necessitar no curto ou médio prazo e a documentação pessoal habitual. A partir daí, podes escolher ETFs UCITS com KID (evitando bloqueios relacionados com a regulamentação PRIIPs), verificar o TER, o método de réplica, o índice subjacente, o mercado e a moeda, e definir uma estratégia, por exemplo:

- Estratégia indexada passiva

- Abordagens táticas

- Estratégias sazonais

Saiba mais ➡️ Melhores corretoras para ETFs

Qual é o montante mínimo para investir em ETFs?

Não existe um valor mínimo “oficial” para investir em ETFs — depende da corretora e do preço da unidade do próprio ETF. Atualmente, graças às plataformas online que permitem investir em fracções de unidades (fractional shares), é possível começar com quantias bastante reduzidas:

- Trade Republic → permitem investir a partir de 1 €.

- Trading 212 → também permite investir em fracções de ETFs a partir de 1 €

- Lightyear → não exige montante mínimo para investir; é possível comprar ETFs sem comissões de corretagem.

- XTB → permite investir desde 1 € através de ordens por montante e aplica 0 % de comissão até 100.000 € de volume mensal; acima disso, cobra 0,2 % (mín. 10 €).

Além disso, muitas corretoras, como Trade Republic e XTB, disponibilizam planos de investimento automático (ou de poupança) com contribuições mensais mínimas de 25 € ou 50 €.

Nota: Embora várias plataformas ofereçam operações sem comissões de corretagem, isso não significa que investir seja totalmente gratuito. Podem aplicar-se outros custos indiretos, como spreads (diferença entre preço de compra e venda), taxas de câmbio para ETFs cotados noutras moedas ou custos de terceiros. Estes encargos variam consoante a corretora e devem ser sempre verificados antes de investir.

Quanto custa investir num ETF?

Investir em ETFs não depende apenas do montante disponível, mas também dos custos associados:

- Custos do ETF (TER): impactam o rendimento líquido a longo prazo.

- Custos da corretora: em Portugal, tal como noutros países, o investidor suporta comissões de compra e venda, administração, custódia e, eventualmente, gestão de dividendos — consoante a instituição intermediária.

- Exemplo – Trade Republic: 1 € por ordem ocasional e 0 € de corretagem em planos de poupança (Savings Plans) — além dos custos de terceiros e da diferença entre preços de compra e venda (spread).

- Fiscalidade: a tributação dos ETFs é semelhante à das ações.

Os 3 ETFs com melhor desempenho recente (2025)

Nesta secção, analisamos três ETFs que têm apresentado desempenhos positivos nos últimos tempos. É importante sublinhar que estamos a falar de momentum e não de garantias de resultados futuros: o que funcionou bem até agora pode não se repetir no futuro. Estes exemplos servem apenas para ilustrar como certos sectores ou temáticas estão a destacar-se atualmente no mercado.

Convém lembrar que o universo dos ETFs é vasto: desde produtos que replicam índices globais amplamente diversificados até fundos temáticos centrados em sectores como tecnologia, energias renováveis ou saúde. A escolha do ETF mais adequado dependerá sempre de fatores como o seu perfil de risco, horizonte temporal e objetivos financeiros.

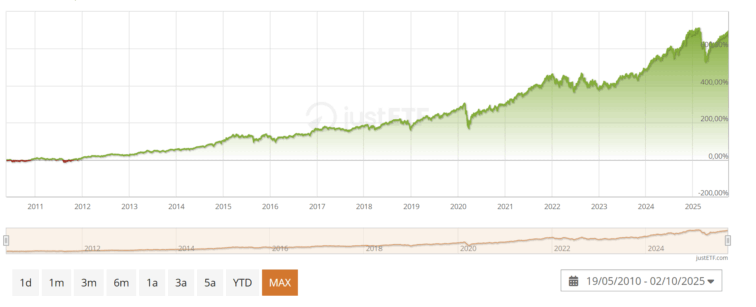

Se procura uma componente “core” da bolsa norte-americana, uma referência sólida é o iShares Core S&P 500 UCITS ETF (SXR8). Este ETF replica fisicamente o índice S&P 500, está domiciliado na Irlanda (formato UCITS), é de acumulação (não distribui dividendos) e tem um TER de 0,07%.

Características do ETF

- Nome do fundo: iShares Core S&P 500 UCITS ETF (SXR8)

- Rentabilidade a 3 anos: 55,36%

- Distribuição (dividendos): Não – é de acumulação

- TER: 0,07%

- Volatilidade (1 ano): 19,85%

Fonte: justETF

Este ETF agrega as 500 maiores empresas dos EUA (e algumas das maiores do mundo) num único instrumento. No entanto, implica uma exposição concentrada ao mercado norte-americano e ao dólar (USD), se for adquirida a classe sem cobertura cambial.

⚠️ A volatilidade (19,85% a um ano) e a exposição cambial são pontos a considerar na alocação.

Para quem pretende adicionar exposição a metais preciosos com menor impacto cambial, destaca-se o iShares Physical Gold EUR Hedged ETC (IGLD).

Características do ETF

- Nome do fundo: iShares Physical Gold EUR Hedged ETC (IGLD)

- Rentabilidade a 3 anos: 112,37%

- Distribuição (dividendos): Não – é de acumulação

- TER: 0,25%

- Volatilidade (1 ano): 16,10%

Já foi referido anteriormente que este produto não detém diretamente ouro físico em nome do investidor, mas sim que, no contexto da regulação europeia (UCITS), a sua estrutura contorna algumas limitações legais através de uma solução baseada em dívida colateralizada com ouro físico.

Ou seja, trata-se de um instrumento garantido por lingotes de ouro certificados (“LBMA Good Delivery”), mantidos em custódia segregada, com cobertura cambial para euros.

Fonte: justETF

A cobertura cambial permite que as flutuações entre o euro e o dólar (EUR/USD) não distorçam o desempenho do ouro para um investidor com património em euros. Na construção de carteira, pode funcionar como um elemento tático ou defensivo, oferecendo diversificação em períodos de maior incerteza.

O TER de 0,25% é considerado razoável para um produto que oferece exposição a ouro físico certificado e custodiado de forma segregada.

⚠️ A volatilidade anual (16,10%) é inferior à da maioria dos ativos de rendimento variável, mas superior à de ativos considerados mais estáveis, como as obrigações soberanas.

Este ETC pode ser utilizado como componente táctica ou defensiva numa carteira diversificada, ajudando a preservar valor em contextos de maior volatilidade e servindo como complemento à exposição a ações e obrigações tradicionais.

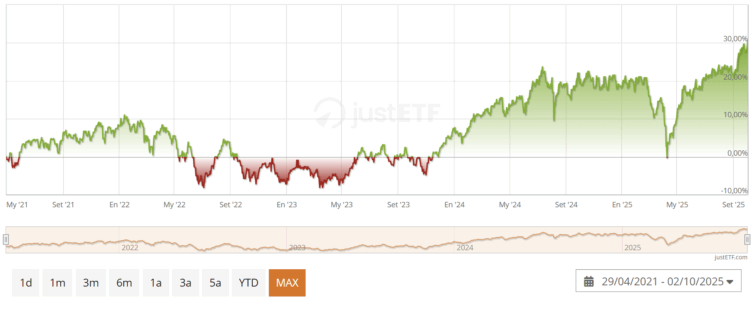

Como ETF satélite para reforçar a exposição a mercados emergentes fora da China, destaca-se o iShares MSCI EM ex-China UCITS ETF (84X0). Este ETF replica fisicamente o índice MSCI Emerging Markets ex-China, com TER de 0,18% e política de acumulação.

Características do ETF

- Nome do fundo: iShares MSCI EM ex-China UCITS ETF (84X0)

- Rentabilidade a 3 anos: 33,82%

- Distribuição (dividendos): Não – é de acumulação

- TER: 0,18%

- Volatilidade (1 ano): 14,25%

A lógica deste ETF passa por manter exposição a regiões como Ásia e América Latina, mas reduzindo o peso da China — o maior mercado emergente — cuja performance recente tem sido mais volátil. A carteira está mais inclinada para Taiwan e Índia, seguidas da Coreia do Sul e Brasil, com maior peso nos sectores de tecnologia, serviços financeiros e consumo.

A exclusão da China reduziu a volatilidade do índice, mas o ETF ainda apresenta oscilações acima da média dos mercados desenvolvidos.

Com um TER competitivo de 0,18%, é uma forma eficiente de diversificar a carteira para mercados emergentes sem a exposição adicional associada ao mercado chinês.

⚠️ A volatilidade anual (14,25%) é moderada para um ETF de mercados emergentes, embora continue a ser superior à dos mercados desenvolvidos.

Trata-se de um ETF satélite interessante para ampliar a exposição geográfica à Ásia e à América Latina, apostando em regiões com forte crescimento estrutural e, ao mesmo tempo, limitando os riscos associados à economia chinesa.

Leia também ➡️Melhores ETFs para investir

A seleção e análise destes ETFs tem fins puramente ilustrativos. Não constitui qualquer recomendação de investimento. A adequação de qualquer instrumento financeiro depende do perfil do investidor, do seu horizonte temporal, dos seus objetivos e da sua tolerância ao risco.

Como avaliar se um ETF é “rentável”?

Para perceber se um ETF apresenta um bom desempenho, é importante considerar vários fatores:

Não te limites ao curto prazo: observar apenas a evolução desde o início do ano ou dos últimos 12 meses pode levar a decisões baseadas em resultados passados e não necessariamente sustentáveis. Para uma avaliação adequada, importa analisar como o ETF se comporta ao longo de períodos mais longos e em diferentes contextos de mercado.

Tracking Difference (diferença de acompanhamento): esta métrica representa o desvio acumulado entre o ETF e o índice que pretende replicar. Quanto menor (e mais estável) for essa diferença, melhor está a cumprir o seu objetivo. O TER divulgado no documento informativo é apenas uma parte dos custos; a tracking difference reflete o impacto real para o investidor.

Tracking Error (erro de acompanhamento): indica a volatilidade dessa diferença ao longo do tempo. Em termos simples, mostra o quão previsível é o comportamento do ETF face ao índice. Um tracking error reduzido é útil para quem investe de forma periódica e prefere evitar oscilações inesperadas.

Custo publicado vs. custo efetivo: o TER é um ponto de partida, mas o custo real para o investidor está refletido na tracking difference. Aqui entram em jogo:

- comissões internas,

- eficiência da replicação,

- retenções sobre dividendos,

- e fricções do mercado (como spreads e liquidez).

Dois ETFs que replicam o mesmo índice e apresentam TER semelhantes podem ter comportamentos distintos. Por isso, deve comparar-se o desempenho histórico do ETF face ao índice e entre ETFs similares, ao longo do mesmo período.

Contextualize o tipo de ativo: no caso do rendimento fixo, os índices incluem milhares de obrigações, com entradas e saídas frequentes e cupons a reinvestir. A replicação exige um equilíbrio entre minimizar o tracking error e controlar os custos de transação. Pequenas divergências, neste contexto, não são necessariamente falhas, mas sim reflexo dos custos operacionais associados à gestão de carteiras de obrigações muito amplas. Em certos casos, uma escada de obrigações pode ser uma alternativa mais ajustada do que um único ETF muito abrangente.

Outros custos a ter em conta: há despesas que não estão totalmente refletidas no TER:

- spread (diferença entre preços de compra e venda),

- liquidez do ETF e do mercado onde é negociado,

- moeda de denominação (e se existe ou não cobertura cambial),

- método de réplica (física ou sintética).

Em determinados mercados, como os emergentes, a replicação sintética pode apresentar um tracking error mais baixo, mas uma tracking difference mais elevada, devido à forma como são aplicadas as comissões, retenções e contratos swap. Esses detalhes devem ser verificados no KID e no prospecto do fundo.

Importante: os cenários de rendimento apresentados no KID (PRIIPs) não são previsões, mas sim simulações baseadas numa metodologia padronizada. A ESMA tem vindo a aperfeiçoar os critérios de cálculo e apresentação desses cenários. Devem ser usados apenas como referência comparativa entre produtos, e não como critério único para a decisão de investimento.

Investir em ETFs e fundos indexados: é a mesma coisa?

Não. Ambos fazem parte da chamada gestão passiva, mas funcionam de forma diferente:

- Fundos indexados: são subscritos ou resgatados ao valor líquido do ativo (NAV) no final do dia e permitem o regime de transferência (transmissibilidade sem tributação), o que traz vantagens fiscais em Portugal.

- ETFs: são negociados ao longo do dia, tal como as ações, e são tributados como ações, ou seja, cada venda pode gerar mais-valias sujeitas a imposto.

Se tenciona investir de forma gradual, com poucas alterações ao longo do tempo e quer exposição a estratégias ou segmentos específicos, os ETFs podem ser úteis.

Se prefere investir em índices amplos, com liberdade para rebalançar sem implicações fiscais, os fundos de investimento indexados podem ser mais vantajosos.

Em muitos casos, uma combinação dos dois tipos pode ser adequada. Por exemplo:

Para criar uma escada de obrigações, os ETFs oferecem variedade de durações e vencimentos, o que é mais difícil de encontrar em fundos indexados.

O núcleo (“core”) da carteira de ações pode estar em fundos indexados, enquanto componentes temáticas ou táticas (satélites) podem ser incluídas através de ETFs.

Perguntas frequentes: como investir em ETFs

Para investidores iniciantes, uma abordagem prudente é fazer investimentos periódicos (DCA – Dollar Cost Averaging), de forma a reduzir o risco de investir antes de uma eventual correção do mercado. O mais importante é definir uma estratégia sólida e mantê-la, evitando decisões impulsivas ou aleatórias.

O mais simples é começar com um ETF global, como o MSCI World ou o MSCI ACWI. Caso se pretenda, podem ser adicionados alguns ETFs complementares. No longo prazo, uma carteira diversificada entre mercados desenvolvidos e emergentes tende a ser mais eficaz do que combinações demasiado complexas.

Um ETF combina diversificação com simplicidade operacional, o que o torna adequado para objetivos de poupança a longo prazo. Investir em ações individuais exige mais tempo de análise e implica riscos mais elevados, já que muitas empresas têm desempenhos fracos. Por outro lado, com um ETF diversificado — como o S&P 500 ou o MSCI World —, a probabilidade de erro tende a ser significativamente menor.

A venda de um ETF é, em geral, imediata se houver liquidez, tal como acontece com uma ação. No entanto, a liquidação efetiva depende do mercado onde o ETF está cotado. O fundamental é compreender onde o ETF é negociado e quais são os custos e prazos associados à operação.

Lightyear: A prestação de serviços de investimento é assegurada pela Lightyear Europe AS. Aplicam-se os termos: lightyear.com/terms. Consulte um profissional qualificado, caso tenha dúvidas. Capital em risco.

Podem aplicar-se outras comissões.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Trade Republic: Investir em ações envolve o risco de perda do seu dinheiro. Invista de forma responsável.

Trading 212: Quando investe, o seu capital está em risco e poderá receber menos do que o montante investido. O desempenho passado não garante resultados futuros. Esta informação não constitui aconselhamento de investimento. Faça a sua própria pesquisa. Link patrocinado. Para receber ações fracionadas gratuitas no valor de até 100 EUR/GBP, pode abrir uma conta na Trading 212 através deste link. Aplicam-se termos e condições.

XTB: Negociar envolve riscos e poderá perder parte ou todo o seu capital investido. As informações fornecidas têm fins meramente informativos e educativos e não representam qualquer tipo de aconselhamento financeiro e/ou recomendação de investimento.

Os CFDs são instrumentos complexos e apresentam um alto risco de perda rápida de dinheiro devido à alavancagem. 75% das contas de investidores de retalho perdem dinheiro ao negociar CFDs com este fornecedor. Deve considerar se compreende como os CFDs funcionam e se pode correr o alto risco de perder o seu dinheiro.

Investir é arriscado. Invista com responsabilidade.

{kind=link}

.

Artigos Relacionados