Qual é o sistema de amortização alemão num empréstimo?

Ao fazer um empréstimo de longo prazo , é importante considerar que tipo de sistema de amortização será usado no cálculo das prestações. O sistema de depreciação alemão está ao lado do sistema de amortização francês, um dos sistemas de amortização mais utilizados em empréstimos à habitação.

Principais características do sistema de amortização alemão

- Prestação da amortização periódica constante

- Taxas de juros decrescentes ao longo do tempo

- Prestações totais decrescentes ao longo do tempo

O sistema de amortização alemão é caracterizado pelo pagamento antecipado de juros em cada parcela. Deve-se notar que as taxas de juros a serem pagas são calculadas sobre o saldo devedor, o que diminui gradualmente ao longo do tempo.

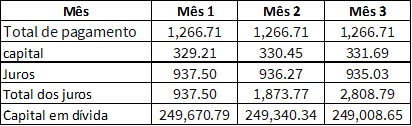

Exemplo

Por exemplo, as primeiras mensalidades de um sistema de amortização alemão para um crédito habitação de taxa fixa de 4,5% no montante de 250.000 € a 30 anos, vão ser:

Como fazer este tipo de amortização

Os credores usam este tipo de sistema de amortização para empréstimos que as prestações que têm datas de pagamento conhecidas no momento em que o empréstimo é contratado, como um crédito habitação ou um empréstimo de carro. Se souber o prazo de um empréstimo e o pagamento periódico total, há uma maneira fácil de calcular através deste sistema sem recorrer ao uso de um sistema de amortização online ou de uma calculadora.

Para ilustrar, imagine que um empréstimo tenha um prazo de 30 anos, uma taxa de juros de 4,5% e um pagamento mensal de 1.266,71 €. A partir do primeiro mês, multiplique o saldo do empréstimo (250.000€) pela taxa de juro. A taxa de juro é um duodécimo de 4,5%, portanto, a equação resultante é de 250.000 x 0,00375 = 937,50.

O resultado é o valor dos juros do primeiro mês de pagamento. Subtraia esse valor do pagamento periódico (1.266,71 – 937,50) para calcular a parte do pagamento do empréstimo alocada ao capital do empréstimo (329,21).

Para calcular os pagamentos de juros e capital do mês seguinte, subtraia o pagamento do capital feito no primeiro mês (329,21) do saldo do empréstimo (250.000) para obter o novo saldo do empréstimo (249.670,79) e repita as etapas acima para calcular qual parte do pagamento é alocado para juros e principal. Repita essas etapas até criar um sistema de amortização durante a vida do empréstimo.

Artigos Relacionados