Opções: o que são as letras gregas?

Se é um negociante de opções , pode ter ouvido falar das letras gregas, mas talvez não saiba exatamente o que eles são ou, mais importante, o que podem fazer por si. Continue lendo e explicaremos o que essas letras gregas significam e como elas podem ajudá-lo a entender e avaliar melhor o preço de uma opção.

Opções: o que são as letras gregas?

Armado com gregos, um negociante de opções pode tomar decisões mais informadas sobre quais opções negociar e quando negociá-las. Considere algumas das coisas que os gregos podem ajudá-lo a fazer:

- Avalie a probabilidade de uma opção que está a expirar no dinheiro (Delta).

- Faça uma estimativa de quanto o Delta mudará quando o preço das ações mudar (Gamma).

- Tenha uma ideia de quanto valor a sua opção pode perder a cada dia à medida que se aproxima do vencimento (Theta).

- Entenda o quão sensível uma opção pode ser a grandes oscilações de preço das ações subjacentes (Vega).

- Simule o efeito das mudanças nas taxas de juros sobre uma opção (Rho).

Afinal, o que são as letras gregas?

As letras gregas, incluindo Delta, Gamma, Theta, Vega e Rho, medem os diferentes fatores que afetam o preço de um contrato de opção . Eles são calculados usando um modelo teórico de precificação de opções.

Uma vez que há uma variedade de fatores de mercado que podem afetar o preço de uma opção de alguma forma, assumindo que todos os outros fatores permaneçam inalterados, podemos usar esses modelos de precificação para calcular as letras gregas e determinar o impacto de cada fator quando o seu valor muda. Por exemplo, se sabemos que uma opção normalmente se move menos do que o estoque subjacente, podemos usar Delta para determinar quanto é esperado que se mova quando o estoque move $ 1. Se soubermos que uma opção perde valor com o tempo, podemos usar Theta para estimar quanto valor ela perde a cada dia.

Agora, vamos definir cada grego com mais detalhes.

Delta: The hedge ratio

O primeiro grego é o Delta, que mede o quanto o preço de uma opção deve mudar por $ 1 de mudança no preço do título ou índice subjacente. Por exemplo, um Delta de 0,40 significa que o preço da opção irá teoricamente mover $ 0,40 para cada movimento de $ 1 no preço da ação ou índice subjacente.

Opções call

- Possui um Delta positivo que pode variar de 0,0 a 1,00.

- As opções in-the-money geralmente têm um Delta próximo a 0,50.

- O Delta aumentará (e se aproximará de 1,00) conforme a opção se aprofunda no dinheiro.

- O Delta das opções call in-the-money se aproximará de 1,00 conforme o vencimento se aproxima.

- O Delta das opções call out-of-the-money se aproximará de 0,0 conforme o vencimento se aproxima.

Opções put

- Possui um Delta negativo que pode variar de 0,0 a -1,00.

- As opções in-the-money geralmente têm um Delta próximo a -0,50.

- O Delta diminuirá (e se aproximará de -1,00) conforme a opção se aprofunda no dinheiro.

- O Delta das opções put in-the-money ficará mais próximo de -1,00 conforme o vencimento se aproxima.

- O Delta das opções put out-of-the-money se aproximará de 0,0 conforme o vencimento se aproxima.

Pode pensar o Delta como a probabilidade de uma determinada opção expirar no dinheiro. Por exemplo, um Delta de 0,40 significa que a opção tem cerca de 40% de chance de estar in-the-money no vencimento. Isso não significa que o seu trading será lucrativo. Isso, claro, depende do preço pelo qual comprou ou vendeu a opção.

Também pode pensar no Delta, como o número de ações do estoque subjacente, como a opção se comporta. Um Delta de 0,40 também significa que, dado um movimento de $ 1 nas ações subjacentes, a opção provavelmente ganhará ou perderá aproximadamente a mesma quantidade de dinheiro que 40 ações das ações.

Gamma: a taxa de variação do Delta

Gama mede a taxa de variação no Delta de uma opção por variação de $ 1 no preço da ação subjacente. Como um Delta só é bom para um determinado momento, Gama informa quanto o Delta da opção deve mudar à medida que o preço da ação ou índice subjacente aumenta ou diminui. Se se lembra das aulas de física do ensino médio, pode pensar em Delta como velocidade e Gamma como aceleração.

Vamos examinar a relação entre Delta e Gamma:

Delta só é preciso em um determinado preço e tempo. No exemplo Delta acima, uma vez que o estoque mudou de $ 1 e a opção subseqüentemente mudou de $ 0,40, o Delta não é mais 0,40. Como afirmamos, este movimento de $ 1 faria com que uma opção call fosse mais fundo no dinheiro e, portanto, o Delta se moveria para mais perto de 1,00. Vamos supor que o Delta agora seja de 0,55. Essa mudança no Delta de 0,40 para 0,55 é 0,15 – este é o Gama da opção.

Como o Delta não pode exceder 1,00, o Gama diminui à medida que uma opção ganha mais dinheiro e o Delta se aproxima de 1,00.

Theta: decadência do tempo

O Theta mede a variação no preço de uma opção por uma redução de um dia no seu tempo até o vencimento. Simplificando, Theta informa quanto o preço de uma opção deve diminuir à medida que a opção se aproxima do vencimento.

Como as opções perdem valor à medida que o vencimento se aproxima, o Theta estima quanto valor a opção perderá, a cada dia, se todos os outros fatores permanecerem os mesmos.

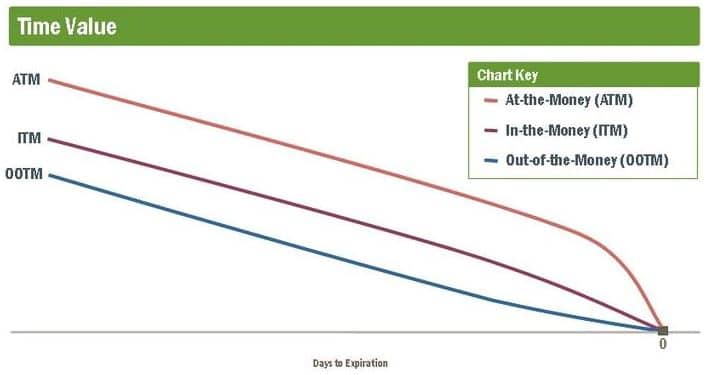

Como a erosão do valor do tempo não é linear, as opções Theta de at-the-money (ATM), apenas ligeiramente out-of-the-money e in-the-money (ITM) geralmente aumentam à medida que o vencimento se aproxima, enquanto Theta de longe As opções -of-the-money (OOTM) geralmente diminuem à medida que o vencimento se aproxima.

Erosão do valor do tempo

Fonte: Schwab Center for Financial Research.

Vega: sensibilidade à volatilidade

Vega mede a taxa de variação no preço de uma opção por variação de 1% na volatilidade implícita das ações subjacentes. Embora Vega não seja uma carta grega real, o seu objetivo é informar quanto o preço de uma opção deve se mover quando a volatilidade do título ou índice subjacente aumenta ou diminui.

Mais sobre Vega:

- Vega mede como a volatilidade implícita de uma ação afeta o preço das opções dessa ação.

- A volatilidade é um dos fatores mais importantes que afetam o valor das opções.

- Uma queda no Vega normalmente fará com que as calls e as opções put percam valor.

- Um aumento no Vega normalmente fará com que as calls e as opções put ganhem valor.

Negligenciar o Vega pode fazer com que pague a mais na hora de comprar opções. Todos os outros fatores sendo iguais, ao determinar a estratégia, considere comprar opções quando Vega estiver abaixo dos níveis “normais” e vender opções quando Vega estiver acima dos níveis “normais”. Uma forma de determinar isso é comparar a volatilidade histórica com a volatilidade implícita. Existem estudos gráficos para ambos os valores no StreetSmart Edge ® .

Rho: sensibilidade às taxas de juros

Rho mede a variação esperada no preço de uma opção por variação de um ponto percentual nas taxas de juros. Informa quanto o preço de uma opção deve subir ou cair se a taxa de juros livre de risco (letras do Tesouro dos EUA) * aumentar ou diminuir.

Mais sobre Rho:

- À medida que as taxas de juros aumentam, o valor das opções call geralmente aumenta.

- À medida que as taxas de juros aumentam, o valor das opções put geralmente diminui.

- Por essas razões, as opções call têm Rho positivo e as opções put têm Rho negativo.

Rho geralmente não é um fator enorme no preço de uma opção, mas deve ser considerado se as taxas de juros vigentes devem mudar, como antes de uma reunião do Federal Open Market Committee (FOMC).

Pode ver os efeitos de Rho considerando uma ação hipotética que está sendo negociada exatamente no seu preço de exercício. Se a ação estiver sendo negociada a $ 25, as 25 opções call e as 25 opções put estariam exatamente no dinheiro. Pode ver as opções call sendo negociadas a $ 0,60, enquanto as opções put podem ser negociadas a $ 0,50. Quando as taxas de juros são baixas, a diferença é relativamente pequena. À medida que as taxas de juros aumentam, essa diferença entre opções put e opções call cujos strikes são equidistantes do estoque subjacente ficará maior.

Volatilidade implícita: como um grego

Embora não seja realmente grego, a volatilidade implícita está intimamente relacionada. A volatilidade implícita de uma opção é a volatilidade teórica com base no preço cotado da opção. A volatilidade implícita de uma ação é uma estimativa de como o seu preço pode mudar no futuro. Em outras palavras, a volatilidade implícita é a volatilidade estimada de uma ação que está implícita nos preços das opções sobre essa ação.

Pontos-chave a serem lembrados:

- A volatilidade implícita é derivada usando um modelo de precificação teórico e resolvendo a volatilidade.

- Como a volatilidade é o único componente do modelo de precificação estimado (com base na volatilidade histórica), é possível calcular a estimativa de volatilidade atual que o formador de mercado de opções está usando.

- As volatilidades implícitas acima do normal são geralmente mais favoráveis para os vendedores de opções, enquanto as volatilidades implícitas abaixo do normal são mais favoráveis para os compradores de opções, porque a volatilidade costuma reverter para a sua média ao longo do tempo.

- Para um trader, resolver a volatilidade implícita é geralmente mais útil do que calcular o preço teórico, uma vez que é difícil para a maioria dos traders estimar a volatilidade futura.

- A volatilidade implícita geralmente não é consistente para todas as opções de um determinado título ou índice e geralmente será mais baixa para as opções no dinheiro e perto do dinheiro.

Como é difícil por conta própria estimar o quão volátil uma ação realmente é, pode observar a volatilidade implícita para saber que suposição de volatilidade os formadores de mercado estão usando para determinar os seus preços da call e put cotados. A plataforma de negociação da Schwab, StreetSmart Edge ® , possui estudos gráficos para volatilidade histórica e volatilidade implícita. Ao comparar a volatilidade implícita da ação subjacente com a volatilidade histórica, às vezes pode ter uma boa noção se o preço de uma opção está acima ou abaixo do normal.

Colocando as letras gregas para trabalhar

O StreetSmart Edge permite que visualize as letras gregas em streaming na cadeia de opções da janela de negociação e nas suas listas de observação. Esta é a aparência da tela.

Streaming de as letras gregas na janela de negociação

Streaming de as letras gregas em uma lista de observação

Ambas as telas permitem que organize as colunas para exibição na ordem que desejar. E, conforme mostrado abaixo, ainda pode escolher entre três dos modelos de precificação mais amplamente usados - você pode decidir qual prefere. Além disso, o rendimento de dividendos e a taxa de juros do T-bill de 90 dias já estão preenchidos. Pode usar esses valores ou especificar o seu próprio.

Artigos Relacionados