Corretoras que pagam juros em Portugal (2026)

3% para novos clientes

Visitar Trade RepublicEm Portugal, o saldo não investido numa corretora, banco digital ou plataforma financeira já não tem necessariamente de permanecer sem remuneração. Com a evolução das taxas de juro na Zona Euro, várias entidades passaram a remunerar automaticamente, ou mediante ativação, o dinheiro disponível em conta.

Em junho de 2026, a taxa da facilidade permanente de depósito do Banco Central Europeu passou para 2,25%, com efeitos a partir de 17 de junho de 2026. Este contexto influencia, direta ou indiretamente, a forma como algumas plataformas remuneram os saldos em euros.

Neste guia, analisamos cinco plataformas disponíveis em Portugal que pagam juros sobre saldos não investidos ou através de contas de poupança associadas: XTB, Trade Republic, Trading 212, Revolut e Interactive Brokers.

Esta análise tem fins meramente informativos e não constitui aconselhamento financeiro, fiscal ou de investimento. As taxas, limites, condições e enquadramento fiscal podem mudar. Por isso, os valores devem ser confirmados diretamente junto de cada entidade antes de qualquer decisão.

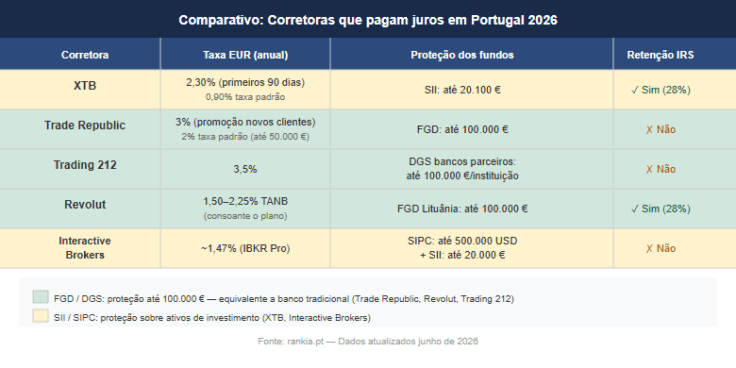

Corretoras com conta remunerada em Portugal: comparação rápida

Abaixo encontras uma comparação das principais plataformas analisadas. As taxas indicadas refletem a informação disponível à data desta revisão e podem ser alteradas pelas entidades.

|

Corretora / plataforma |

Taxa EUR anual |

Taxa USD anual |

Proteção dos fundos |

|

2,30% nos primeiros 90 dias / 0,90% taxa padrão |

3,40% nos primeiros 90 dias / 1,70% taxa padrão |

Até 90% com um máximo de 20.100€ |

|

|

3% TANB para novos clientes elegíveis / 2% taxa base até 50.000 € |

— |

Até 100.000€ |

|

|

Trading 212 |

3,5% |

3,3% |

Até 20.000€ |

|

Revolut |

Até 2,25% |

— |

Fundo de Garantia de Depósitos da Lituânia até 100.000 euros |

|

Interactive Brokers |

Cerca de 1,47% em EUR para saldos elegíveis superiores a 10.000 € |

Cerca de 3,37% em USD para saldos elegíveis superiores a 10.000 € |

Proteções aplicáveis consoante a entidade e jurisdição |

ℹ️ Nota: As taxas de juro foram atualizadas a 17 de junho de 2026 e podem ser revistas com frequência, consoante as decisões do BCE e a política interna de cada entidade. Recomendamos que confirmes os valores diretamente no site da corretora antes de tomar qualquer decisão.

Análise individual das corretoras

Abaixo, analisamos cada corretora que oferece remuneração sobre o saldo não investido. Consideramos as taxas de juro praticadas, métodos de depósito, proteção dos fundos e outros aspetos relevantes para o utilizador português.

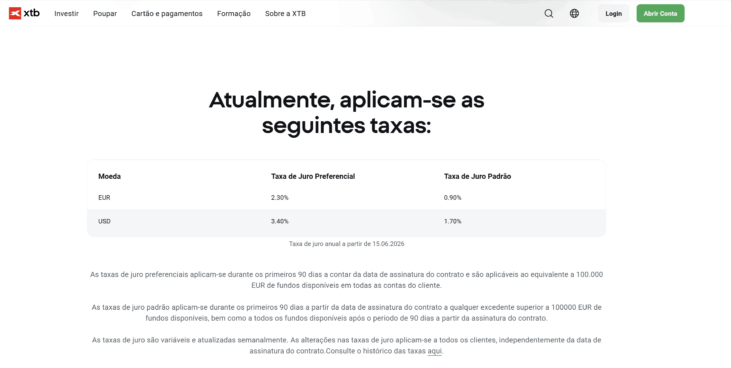

XTB — conta remunerada até 2,30% em euros

A XTB é uma corretora de origem polaca, fundada em 2002, cotada na Bolsa de Varsóvia e registada na CMVM com o n.º 341. Em Portugal, conta com escritório próprio e disponibiliza acesso a vários instrumentos financeiros, incluindo ações reais, ETFs, Opções, CFDs e planos de investimento.

Nos últimos anos, a XTB alargou a sua oferta e passou também a remunerar o saldo disponível e não investido em conta. Esta funcionalidade pode ser relevante para quem mantém dinheiro parado na plataforma enquanto aguarda por novas operações ou pretende preservar liquidez.

Como funcionam os juros na XTB

Na XTB, o saldo não investido disponível em conta é remunerado automaticamente, sem necessidade de qualquer ativação manual por parte do cliente. Os juros são calculados diariamente e pagos mensalmente, habitualmente até cinco dias úteis após o final de cada mês. A taxa aplicada pode variar consoante a moeda, o período desde a abertura da conta e as condições em vigor.

Este programa tem duas fases distintas:

- Clientes novos (menos de 90 dias desde a abertura da conta):

- Até 2,30% ao ano em euros

- Até 3,40% ao ano em dólares

- Clientes antigos (mais de 90 dias):

- 0,90% ao ano em euros

- 1,70% ao ano em dólares

Durante os primeiros 90 dias após a abertura da conta, aplica-se uma taxa preferencial até ao equivalente a 100.000 EUR de fundos disponíveis. Após esse período, ou acima desse montante, é aplicada uma taxa padrão inferior. As taxas de juro são variáveis e atualizadas semanalmente pela XTB, podendo alterar-se consoante as condições de mercado e o tipo de moeda (EUR ou USD).

A XTB retém automaticamente 28% dos juros gerados na fonte, tal como acontece com um banco nacional — o que simplifica a declaração do IRS.

Para mais informações sobre esta oferta, consulta o nosso artigo específico: XTB – Paga juros sobre os fundos não investidos.

Vantagens

- ✅ Comissão 0 € para ETFs e ações (0,2% para montantes superiores a 100.000 €)

- ✅ Conta demo gratuita

- ✅ Permite criar planos de investimento personalizado

- ✅ Variedade de produtos e mercados

- ✅ Juros competitivos nos primeiros 90 dias após abrir conta

- ✅ Presença física em Portugal e regulação europeia sólida

- ✅ Retenção fiscal automática de 28% — simplifica a declaração do IRS

Desvantagens

- ❌ Taxa de câmbio de 0,5% nas conversões de moeda

- ❌ Juros descem após os primeiros 90 dias

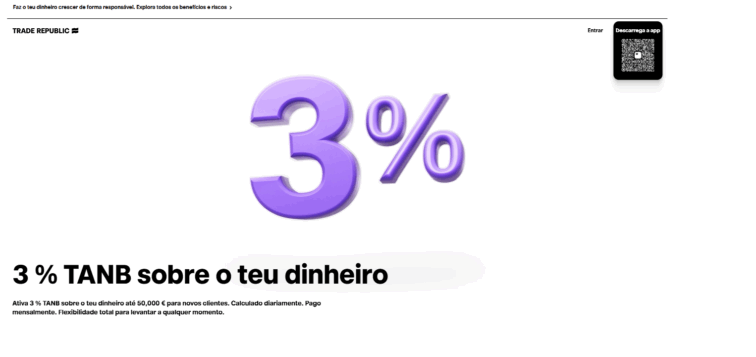

Trade Republic — 2% de juros (3% para novos clientes)

A Trade Republic é uma corretora e banco digital alemão, fundada em 2015, em Berlim, que se afirma como uma das principais plataformas europeias de poupança e investimento.

A sua filosofia é clara: simplificar o acesso aos mercados financeiros, combinando tecnologia móvel, comissões reduzidas e remuneração sobre o saldo não investido. Desde 2023, a Trade Republic opera com licença bancária completa, emitida pelo Banco Central Europeu (BCE), o que lhe permite custodiar diretamente os depósitos dos clientes e oferecer uma conta remunerada com juros automáticos.

A instituição é supervisionada pela BaFin (Autoridade Federal Alemã de Supervisão Financeira) e pelo Deutsche Bundesbank, assegurando elevados padrões de segurança, segregação de fundos e transparência.

Como funcionam os juros na Trade Republic

Todos os clientes da Trade Republic beneficiam automaticamente de juros sobre o saldo disponível em euros. Os juros são calculados diariamente e pagos mensalmente, mantendo-se o capital totalmente líquido — pode ser investido ou levantado a qualquer momento.

Por tempo limitado, novos clientes beneficiam de uma taxa promocional de 3,00% ao ano sobre o saldo não investido, até ao limite de 50.000 €, bastando abrir conta para usufruir da oferta.

Para clientes existentes, a taxa padrão é de 2,00% ao ano em euros (até 50.000 € por cliente).

O capital permanece 100% líquido e pode ser usado ou levantado a qualquer momento, sem comprometer os juros acumulados até à data.

Relativamente à fiscalidade, a Trade Republic não realiza retenção automática de IRS, pelo que os juros devem ser declarados manualmente no Anexo E da declaração de IRS do ano seguinte. Para mais detalhes sobre o funcionamento desta conta, consulta o nosso artigo sobre a conta remunerada da Trade Republic.

Vantagens

- ✅ Planos de investimento gratuitos e automatizados

- ✅ Juros automáticos: 2% para clientes atuais, 3% para novos clientes (até 50.000 €)

- ✅ Comissões reduzidas (1 € por operação)

- ✅ Cartão de débito com cashback investido diretamente

- ✅ Proteção dos depósitos até 100.000 € (Fundo de Garantia alemão)

- ✅ Regulação forte (BaFin + Bundesbank) e fundo de garantia até 100.000 €

Desvantagens

- ❌ Não oferece conta demo

- ❌ Sem retenção automática de IRS — declaração manual necessária

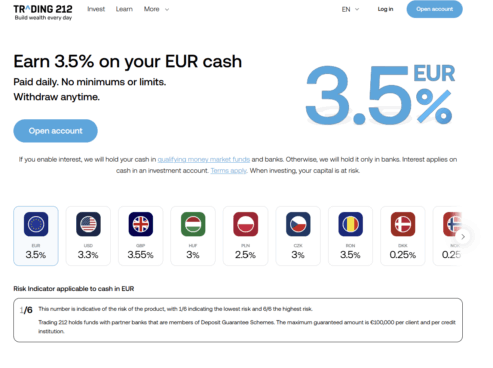

Trading 212 — juros diários em euros e dólares

A Trading 212 é uma corretora europeia com origem na Bulgária, fundada em 2004, que hoje opera através de várias entidades reguladas na UE, Reino Unido e Austrália.

A plataforma é conhecida pelo acesso a ações e ETFs sem comissão de compra e venda, funcionalidades de investimento automático, contas multimoeda e uma interface simples para investidores de retalho.

Atualmente, a Trading 212 conta com milhões de contas ativas e presença em mais de 30 países, incluindo Portugal, embora não tenha escritório físico nem atendimento em português.

Como funcionam os juros na Trading 212

A Trading 212 oferece juros automáticos sobre o saldo não investido disponível na conta Invest. Este dinheiro é alocado em fundos do mercado monetário (QMMFs) e bancos parceiros. Para ativar a remuneração, é necessário aceder às “Definições” da conta e selecionar a opção “Juros sobre capital”.

As taxas atuais são:

- 3,5% ao ano em euros

- 3,3% ao ano em dólares

Os juros são calculados e pagos diariamente, acumulando de forma composta (juros sobre juros). Não há valor mínimo nem limite máximo de saldo para gerar rendimento. À semelhança da Trade Republic, a Trading 212 não realiza retenção automática de IRS. Para mais informações, consulta o nosso artigo sobre a conta remunerada da Trading 212.

Vantagens

- ✅ Plataforma simples e intuitiva

- ✅ Sem limite máximo de saldo para gerar juros

- ✅ Mais de 10.000 ações e ETFs com comissões zero

- ✅ Juros calculados e pagos diariamente (compostos)

- ✅ Funcionalidades de investimento automático

Desvantagens

- ❌ O serviço de apoio ao cliente pode ser melhorado

- ❌ Taxa de câmbio de 0,15% em operações noutras divisas

- ❌ Sem retenção automática de IRS

Interactive Brokers — remuneração de saldos em dólares

A Interactive Brokers (IBKR) é uma corretora norte-americana com mais de 40 anos de história e uma das maiores em volume de transações e ativos sob custódia. Está cotada no Nasdaq e opera globalmente, incluindo em Portugal, através da entidade regulada pelo Banco Central da Irlanda.

A plataforma é conhecida por oferecer acesso a uma ampla variedade de ativos e mercados, com comissões muito competitivas — sendo uma das preferidas entre investidores profissionais. A IBKR remunera os saldos em numerário que não estão investidos, desde que cumpridos alguns critérios mínimos de saldo.

Como funcionam os juros na Interactive Brokers

A Interactive Brokers remunera os saldos em numerário que não estão investidos, desde que cumpridos alguns critérios mínimos de saldo. As taxas variam conforme o montante e a moeda — a remuneração aplica-se a saldos superiores a $10.000 (ou equivalente noutra moeda) em contas IBKR Pro:

- Dólares americanos (USD): até 3,37% ao ano

- Euros (EUR): a partir de aproximadamente 1,47% (depende do nível de saldo)

Os juros são calculados diariamente e pagos mensalmente.

Vantagens

- ✅ Ampla variedade de ativos e mercados (+150 mercados em +30 países)

- ✅ Plataforma robusta com ferramentas profissionais (Trader Workstation)

- ✅ Taxa USD competitiva: 3,37% ao ano (saldos superiores a $10.000)

- ✅ Conta multimoeda com até 23 moedas base

- ✅ Comissões ultra-baixas (desde 0,005 USD por ação nos EUA)

Desvantagens

- ❌ Interface complexa para iniciantes

- ❌ Não tem atendimento ao cliente em português

- ❌ Juros apenas para saldos acima de $10.000 (ou equivalente)

- ❌ Sem retenção automática de IRS

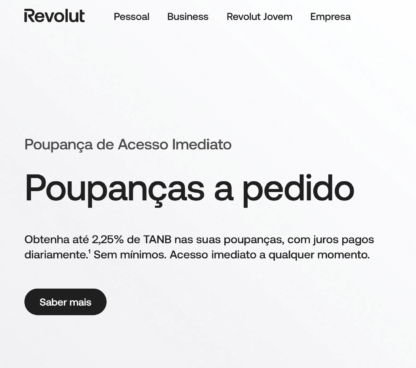

Revolut — conta poupança integrada no banco digital

A Revolut é uma plataforma financeira digital fundada em 2015, com licença bancária emitida pelo Banco Central da Lituânia. Desde 2025, os clientes portugueses com IBAN nacional (PT) podem abrir subcontas poupança remuneradas, que funcionam como depósitos bancários de liquidez imediata. Os juros são calculados diariamente e creditados automaticamente, podendo o dinheiro ser movimentado a qualquer momento sem penalizações.

Como funcionam os juros na Revolut

A taxa de juro depende do plano de conta do cliente e acompanha a taxa de juro da facilidade permanente de depósito do BCE. De acordo com as condições em vigor em junho de 2026:

- Standard (gratuito): 1,50% TANB

- Plus (3,99 €/mês): 1,50% TANB

- Premium (9,99 €/mês): 1,75% TANB

- Metal (17,99 €/mês): 2,00% TANB

- Ultra (55 €/mês): 2,25% TANB

O dinheiro depositado nas subcontas poupança está protegido pelo FGD lituano até 100.000 € por titular — a mesma cobertura existente em bancos tradicionais portugueses.

A Revolut realiza a retenção automática de 28% sobre os juros, simplificando a declaração do IRS.

Vantagens

- ✅ Proteção FGD até 100.000 € — equivalente à de um banco tradicional

- ✅ Retenção automática de 28% — declaração de IRS simplificada

- ✅ Integrada com a conta bancária — sem necessidade de abrir uma plataforma adicional

- ✅ Juros calculados diariamente, liquidez total sem penalizações

- ✅ App intuitiva com subconta poupança dedicada

Desvantagens

- ❌ A taxa varia com o plano — Standard e Plus apenas com 1,50% TANB

- ❌ A taxa mais alta (2,25%) exige o plano Ultra (50 €/mês)

- ❌ Oferta de produtos de investimento limitada comparada com corretoras especializadas

Como comparar plataformas que pagam juros sobre saldos não investidos?

Antes de comparar apenas a taxa mais elevada, há quatro critérios que definem se uma plataforma é realmente adequada ao teu perfil.

1. Qual é o tipo de proteção dos teus fundos?

Este é o critério mais importante, sobretudo para quem mantém saldos elevados em conta. Existem dois mecanismos distintos:

- Fundo de Garantia de Depósitos (FGD): cobre até 100.000 € por titular. Trade Republic e Revolut, ambas com licença bancária, oferecem esta cobertura diretamente, equivalente à de um banco tradicional.

- Bancos parceiros DGS (Trading 212): a Trading 212 não tem licença bancária, mas mantém o saldo dos clientes em bancos parceiros membros de sistemas de garantia de depósitos, com proteção até 100.000 € por cliente e por instituição de crédito.

- Sistema de Indemnização aos Investidores (SII): cobre até 20.000 € e aplica-se a XTB e Interactive Brokers para os ativos de investimento. Não cobre o saldo disponível da mesma forma que um depósito bancário.

2. A taxa de juro é real para o teu perfil?

Não basta comparar o número mais alto. Convém perceber três aspetos antes de decidir:

- É uma taxa promocional ou permanente? A XTB aplica 2,30% apenas nos primeiros 90 dias após a abertura da conta; depois desce para 0,90%. A Trade Republic mantém 2% para todos os clientes antiguos.

- Há limites de saldo? A Trade Republic aplica a taxa apenas até 50.000 €. A Trading 212 não tem limite máximo.

- Depende do plano? A Revolut varia a taxa entre 1,50% e 2,25% consoante o plano de conta — o mais competitivo (Ultra) custa 50 €/mês, o que pode anular parte do rendimento dos juros.

3. Preferes retenção automática ou declaração manual?

XTB e Revolut retêm automaticamente 28% dos juros na fonte, como qualquer banco nacional — sem qualquer ação da tua parte no momento do IRS. Trade Republic, Trading 212 e Interactive Brokers não fazem retenção automática.

Sem retenção automática, os juros devem ser declarados na declaração anual de IRS, normalmente como rendimentos de capitais obtidos no estrangeiro, no Anexo J, quando a entidade pagadora não está sediada em Portugal. O enquadramento concreto deve ser confirmado com um contabilista ou consultor fiscal.

4. Precisas da corretora apenas para poupar ou também para investir?

Se o objetivo é exclusivamente rentabilizar saldo parado, qualquer plataforma desta lista cumpre a função. Se queres também investir em ações e ETFs, convém que a mesma plataforma ofereça uma boa oferta de produtos:

- XTB — comissões zero em ações e ETFs até 100.000 €/mês; planos de investimento automáticos.

- Trade Republic — 1 € por ordem; planos de investimento automáticos com cashback.

- Trading 212 — comissões zero, mais de 10.000 ativos, juros diários.

- Revolut — adequada para quem já usa a app como banco principal, mas com oferta de investimento mais limitada.

- Interactive Brokers — melhor taxa USD, mais orientada para utilizadores com experiência e necessidades multimoeda.

Regulação e segurança dos fundos

Todas as plataformas desta lista são reguladas na União Europeia (ou por reguladores com passaporte europeu). O tipo de proteção varia, sendo essencial distinguir entre dois mecanismos distintos:

O Fundo de Garantia de Depósitos (FGD) protege o teu dinheiro até 100.000 € por titular em caso de insolvência da instituição — equivalente à garantia dos bancos tradicionais portugueses.

O Sistema de Indemnização aos Investidores (SII) protege os ativos de investimento (ações, ETFs) em caso de insolvência da corretora, mas não cobre as perdas de mercado.

No que diz respeito à proteção de depósitos elegíveis, a Trade Republic e a Revolut destacam-se por apresentarem cobertura até 100.000 €, de acordo com os respetivos fundos de garantia aplicáveis.

Impostos sobre os juros das corretoras em Portugal

Em Portugal, os juros recebidos através de corretoras estão sujeitos ao IRS, tal como acontece com os juros de depósitos bancários. São considerados rendimentos de categoria E (rendimentos de capitais) e tributados a uma taxa liberatória de 28% — ou englobados na declaração de IRS se tal for mais favorável (taxas marginais de 13,25% a 48%, dependendo do rendimento total).

Existem duas situações distintas consoante a plataforma:

- Com retenção automática (XTB e Revolut): o imposto de 28% é retido na fonte, tal como num banco nacional. Em princípio, a retenção na fonte pode simplificar o tratamento fiscal. Ainda assim, o contribuinte deve confirmar se existe alguma obrigação declarativa adicional aplicável ao seu caso.

- Sem retenção automática (Trade Republic, Trading 212, IBKR): os juros recebidos devem ser declarados no Anexo E da declaração anual de IRS, com entrega tipicamente até 30 de junho do ano seguinte. Convém registar os juros recebidos ao longo do ano para facilitar a declaração dos rendimentos no IRS.

Em resumo, várias plataformas disponíveis em Portugal remuneram saldos não investidos ou disponibilizam contas de poupança associadas. A Trade Republic e a XTB apresentam taxas promocionais em euros para determinados clientes, enquanto a Interactive Brokers remunera saldos elegíveis em várias moedas. A Revolut, por sua vez, integra uma conta poupança diretamente na app. As condições variam consoante a entidade, o tipo de conta, a moeda e o montante disponível.

Antes de escolher com base apenas na taxa de juro, avalia a segurança e regulação da plataforma, a proteção dos fundos disponível e a forma como trata os impostos — pois estes fatores têm um impacto direto no rendimento líquido real. A análise deve considerar objetivos, necessidades de liquidez, fiscalidade, proteção aplicável e tipo de produto utilizado.

Perguntas frequentes

A Trade Republic é a que oferece a taxa mais elevada em euros para novos clientes: 3,00% ao ano (promoção, até 50.000 €). Para clientes existentes, a XTB lidera com 2,30% nos primeiros 90 dias após a abertura de conta. Em dólares, o Interactive Brokers oferece 3,37% ao ano para saldos superiores a $10.000.

Não. Todas as plataformas desta lista remuneram o saldo disponível na conta sem necessidade de aplicar o dinheiro em ações, ETFs ou qualquer outro produto. O capital permanece totalmente líquido e pode ser movimentado ou retirado a qualquer momento sem penalizações.

Em junho de 2026, com a taxa de referência do BCE nos 2,25%, as taxas oferecidas pelas corretoras são comparáveis ou superiores às dos melhores depósitos a prazo em Portugal. A principal vantagem das corretoras é a liquidez imediata — não há prazo fixo nem penalizações por levantamento antecipado.

Depende da plataforma. A Trading 212 calcula e paga diariamente (juros compostos). A XTB e a Trade Republic calculam os juros diariamente mas pagam no final de cada mês — na XTB, o pagamento ocorre até cinco dias úteis após o final do mês.

A XTB e a Trade Republic ativam os juros automaticamente a partir do momento em que a conta é aberta. Na Trading 212, é necessário ativar manualmente a opção de juros através das definições da conta, acedendo a “Definições” → “Juros sobre capital”.

Interactive Brokers: Investir em produtos financeiros envolve risco. As perdas podem exceder o valor do seu investimento inicial.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Trade Republic: Investir em ações envolve o risco de perda do seu dinheiro. Invista de forma responsável.

Trading 212: Quando investe, o seu capital está em risco e poderá receber menos do que o montante investido. O desempenho passado não garante resultados futuros. Esta informação não constitui aconselhamento de investimento. Faça a sua própria pesquisa. Link patrocinado. Para receber ações fracionadas gratuitas no valor de até 100 EUR/GBP, pode abrir uma conta na Trading 212 através deste link. Aplicam-se termos e condições.

XTB: Negociar envolve riscos e poderá perder parte ou todo o seu capital investido. As informações fornecidas têm fins meramente informativos e educativos e não representam qualquer tipo de aconselhamento financeiro e/ou recomendação de investimento.

Os CFDs são instrumentos complexos e apresentam um alto risco de perda rápida de dinheiro devido à alavancagem. 75% das contas de investidores de retalho perdem dinheiro ao negociar CFDs com este fornecedor. Deve considerar se compreende como os CFDs funcionam e se pode correr o alto risco de perder o seu dinheiro.

Investir é arriscado. Invista com responsabilidade.

Artigos Relacionados