Como calcular o valor de uma obrigação?

Como calcular o valor de uma obrigação? Neste artigo, falaremos sobre a avaliação de ativos de dívida financeira (obrigações) , primeiro é importante indicar que obrigações são títulos de dívida emitidos por um país ou empresa que procura financiamento e deseja estabelecer as suas próprias condições de pagamento. Agora conheceremos as diferenças entre os obrigações emitidas ao par, acima do par e abaixo do par. Um terceiro compra o direito de receber cupões que lhes permite cobrar, uma parte é juros (um ganho para a pessoa que obtém o ativo e uma despesa financeira para a pessoa que solicita dinheiro através deste instrumento de dívida) e outra parte é o capital (parte do dinheiro devido), é classificada como instrumento de renda fixa porque os juros a serem recebidos pelo investidor são fixos.

O mundo financeiro tem muitas definições, algumas mais complicadas que outras. Neste artigo, conheceremos as diferenças entre as obrigações emitidos ao par, acima do par e abaixo do par. É importante diferenciar alguns pontos. Por exemplo, aqui falaremos sobre o valor da emissão e não o valor da cotação. O valor da cotação de uma obrigação depende de muitas coisas, mas, em poucas palavras, o preço do mercado é o preço. No valor de emissão de uma obrigação, o preço é definido pelo emissor e o mercado não tem nada a ver com esse ponto inicial da cotação.

O que é avaliação de obrigações?

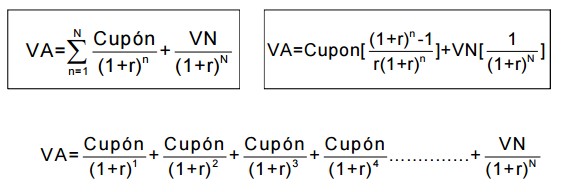

A avaliação das obrigações é feita ao preço teórico (valor de mercado), sendo esse valor obtido descontando os fluxos de caixa que o detentor receberá no futuro a uma determinada taxa de desconto (taxa de retorno exigida). Essa taxa pode ser considerada a TIR-taxa interna de rentabilidade da obrigação e é determinada de acordo com todas as variáveis de mercado, dependendo do risco que afeta o referido instrumento, a fórmula matemática para determinar o valor atual (a soma dos fluxos de caixa descontados que leva ao valor mercado) é o seguinte:

Onde:

r = Taxa de juros aplicável à obrigação.

VN = Valor nominal da obrigação (valor indicado pelo artigo)

Copón = VN * taxa de Cupão (juros financeiros)

N = Tempo até a data de validade.

n = Tempo para cada fluxo de caixa.

VA = valor atual da obrigação.

Exemplo: Uma obrigação é emitida com um valor nominal de $ 1.000 com uma taxa de juros anual de 10% e vencimento de 10 anos. A taxa de retorno exigida pelos investidores é de 10%.

Leia também: “Como investir em obrigações”.

Qual é o valor da obrigação hoje? Obrigação emitida ao par

Antes de desenvolver o ano, percebe-se que a obrigação tem a mesma taxa de juros para cupão e o retorno exigido, ou seja, o instrumento é emitido ao par, portanto, entende-se que o mercado exige o que a obrigação oferece, portanto, o valor da obrigação hoje deve ser igual ao valor nominal. A prova matemática (usando a fórmula descrita acima) é a seguinte:

O resultado matemático dessa análise indica que o resultado é o valor nominal igual ao valor atual da obrigação, quando esse caso ocorre, entende-se que a obrigação foi emitida ao par.

Como calcular o valor de uma obrigação?

Mas, nos mercados financeiros, nem sempre a obrigação foi emitido a par, pode ser que os investidores tenham um retorno exigido menor do que o que a obrigação oferece, um conceito que chamaremos de “ Cupão emitido ao par” e pode ser por por outro lado, a rentabilidade exigida é maior do que a oferta na obrigação, um conceito que chamaremos de “ Cupão emitido acima do par“, É provável que que esteja a observar os mercados e está confuso, pois se pode pensar que o acima deve ter uma taxa mais alta e a mais baixa, deve ter uma taxa mais baixa, mas a razão que é chamada no par é porque a organização que emite a obrigação oferece mais do que as perspectivas dos investidores.

Exemplo: se a organização emite obrigações com uma taxa de 10% e o retorno exigido é de 8%, significa que os investidores estão gerando um prémio que seria o lucro, porque recebem uma taxa mais alta do que o necessário. A prova matemática seria a seguinte:

O resultado disso implica que o valor da obrigação com uma taxa de retorno exigida de 8%, com um valor atual de $ 1.134,20 , ou seja, o prémio nesse caso seria a diferença do valor atual com o valor nominal que É o que oferece a obrigação a par, portanto, o resultado é $ 132,2 (1.134,2 – 1.000).

Obrigações emitidas abaixo do par

Se, com essa premissa, entender-se que, se a taxa de mercado for inferior à taxa de emissão da obrigação, é o cenário oposto, ou seja, que a taxa de mercado seja superior à taxa de emissão, o que significa em que a obrigação foi emitida “abaixo do par” , ele está abaixo do par, pelo motivo de a organização oferecer um cupão a um valor menor do que o esperado, portanto, o prémio nesse caso significaria uma perda, se observarmos Outro exemplo em que a taxa de mercado é de 12% significa que o retorno exigido é maior do que o oferecido pela organização; portanto, quantitativamente, o valor atual da obrigação deve ser menor , a prova matemática é a seguinte:

O resultado, neste caso, indica que o preço da obrigação hoje é de $ 887 , portanto é menor que o valor nominal e isso significaria para o investidor uma perda pelo prémio de $ 113 (1000 – 887).

| Taxa | 10% | 12% | 8% | |

| ano | Obrigações | VA | VA | VA |

| 1 | 100 | 90,91 | 89,29 | 92,59 |

| dois | 100 | 82,64 | 79,72 | 85,73 |

| 3 | 100 | 75,13 | 71,18 | 79,38 |

| 4 | 100 | 68,30 | 63,55 | 73,50 |

| 5 | 100 | 62,09 | 56,74 | 68,06 |

| 6 | 100 | 56,45 | 50,66 | 63,02 |

| 7 | 100 | 51,32 | 45,23 | 58,35 |

| 8 | 100 | 46,65 | 40,39 | 54.03 |

| 9 | 100 | 42,41 | 36.06 | 50,02 |

| 10 | 1100 | 424,10 | 354,17 | 509,51 |

| VAI | 1.000,00 | 887,00 | 1.134,20 |

Emissão e venda de obrigações ao par ou acima do par

Quando as obrigações são emitidas ou negociadas, o seu preço pode ser diferente do preço original ou do preço de emissão. Por exemplo, uma empresa pode emitir $10 milhões em 10.000 obrigações, caso em que emite obrigações ao par ao preço de $100 por obrigação.

No caso da emissão de obrigações acima do par, com um prémio, seriam obrigações acima do par ou com um prémio; e obrigações abaixo do par seriam obrigações abaixo do par ou com um desconto.

A obrigação nominal é remunerada ao par, portanto, se tiver uma obrigação a 5% por ano seguindo o exemplo acima, receberá $5 por obrigação por ano, sem qualquer alteração no valor da obrigação.

No entanto, as transacções de obrigações são realizadas a um preço diferente do valor original. Se uma obrigação com um valor facial de 1000 dólares for vendida a um prémio de 20%. A obrigação será uma obrigação acima do par, e o preço de venda $1,200, o retorno total corresponderá ao prémio e à soma dos cupões recolhidos. Se venderem a obrigação abaixo do valor nominal, será uma obrigação abaixo do valor nominal, com perdas entre a venda e o valor nominal.

Processo de Emissão de Obrigações

Os tipos de obrigações variam de acordo com o tipo de emissor, mas todos têm a mesma metodologia no processo de emissão das obrigações, que possui as seguintes etapas:

Abordagem de Operação

Primeiro, o emissor deve esclarecer a sua necessidade de financiamento. No caso de obrigações corporativas, o Banco responsável pela distribuição da obrigação realiza uma análise das demonstrações financeiras da companhia, avalia se a emissão de obrigações é adequada e se a empresa atende aos requisitos essenciais para sair do mercado. As bolsas de valores têm requisitos muito rígidos para permitir a cotação de uma obrigação .

Apresentação da Documentação

Para ir ao mercado, recomenda-se que o emissor tenha o rating de uma agência de classificação. De acordo com o rating do emissor, isso dependerá amplamente da aceitação da taxa de juros oferecida pela obrigação. Dada uma boa classificação, o interesse que o mercado aceitará será menor do que se o emissor tiver uma classificação ruim, onde o risco de incomplacência é maior e a taxa de juros aceita será muito maior.

Da mesma forma, a documentação legal deve ser elaborada para que seja pontual no momento da operação, ou seja, nos contratos em que são estabelecidas as condições do emissor e dos bancos que participam da operação. É um processo lento e trabalhoso, mas com o apoio de advogados externos.

RoadShow

Uma vez determinado o contrato, a apresentação da transacção aos investidores deve ser preparada. Basicamente, isto envolve a promoção e “venda” do título a investidores institucionais. O que é conhecido no sector como um “roadshow” é organizado, que são reuniões com investidores nos principais centros financeiros do mundo, tais como Londres, Nova Iorque ou Frankfurt. Nestas reuniões, são respondidas perguntas, é apresentada documentação sobre a empresa ou país em questão, e são sondados os preços que o mercado estaria disposto a pagar pela emissão de obrigações.

Emissão de obrigações e lançamento no mercado

Uma vez decidido que a emissão será realizada por haver juros, o banco emissor e o emissor buscam uma janela de oportunidade e estabelecem uma data provisória, que dependerá em grande parte das condições do mercado. Se o mercado estiver em baixa, ele aguardará a tendência de lançar a obrigação para mudar.

Quando chega o dia, logo pela manhã, há uma ligação inicial em que estão a equipa que realizará a transação e a própria empresa, um momento chave em que, vendo como está o mercado naquele dia, confirma que o problema continua ou, se as circunstâncias tiverem variado bastante, será adiado.

Se a operação continuar, o banco responsável avisa o emissor sobre o preço, o prémio da transação é acordado e a estratégia é coordenada. A emissão é anunciada no mercado e o “book” é aberto, um arquivo digital no qual serão registadas as diferentes ordens dos investidores, que ao final do dia são encerradas e a última etapa começa.

Preço da obrigação

Quando o book já está fechado, é decidido quanto será concedido a cada investidor, para o qual serão levados em consideração a qualidade do investidor e os objetivos do emissor. Os bancos entregam a lista ao emissor com a referida distribuição para aprovação e os investidores são informados sobre a distribuição das obrigações. Isso ocorre porque, às vezes, os pedidos excedem a oferta de obrigações e é quando a repartição das ofertas entre os investidores é realizada.

Finalmente, e levando em consideração os índices de solicitações e ofertas de investidores, o preço é estabelecido.

Como calcular o valor de uma obrigação? Conclusões

Sobre isso, podemos obter as seguintes conclusões sobre o valor de uma obrigação:

- Na perspectiva do emissor de obrigações, é uma fonte adequada de financiamento, uma vez que, diferentemente do crédito obtido pelas instituições financeiras, é o emissor que estabelece as condições e, diferentemente das ações, terceiros não se comprometem a participar da operação. organização

- Existem vários tipos de obrigações, neste artigo apenas exemplificamos com um tipo de obrigações. Esse tipo de obrigação tem a vantagem de que, ao pagar apenas juros, diminui o ónus financeiro, portanto, uma sociedade que usa essa obrigação , que obtém fluxos mais rápidos para investir, no entanto, é uma desvantagem para o investidor, uma vez que recebe menos renda no curto prazo, apenas uma taxa alta após o vencimento.

- Tendo em conta o que precede, note-se que, quando uma pessoa compra uma obrigação a prazo de 10 anos, por exemplo, e precisa de liquidez antes do final do prazo, não pode pedir à empresa que devolva o dinheiro. Deve recorrer ao mercado secundário na bolsa de valores e vender a obrigação. Mas deve estar ciente das novas taxas de juros oferecidas pela empresa para melhorar a sua oferta e que os investidores estão interessados no seu vínculo e não em adquirir um diretamente da empresa. Para isso, deve jogar com o valor nominal da obrigação, pois a taxa de juros não pode alterá-lo. Nesse caso, uma obrigação par pode se tornar uma obrigação abaixo do par.

- Quando a obrigação está abaixo do par, isso significa que o preço de emissão ou o valor da obrigação é menor que o seu valor nominal e, portanto, é emitido “com desconto”. A sua relação entre o preço da obrigação e a rentabilidade é inversa, quando o preço da obrigação diminui a sua rentabilidade aumenta e vice-versa.

- Quando o preço de emissão da obrigação é superior ao seu valor nominal, falamos sobre uma obrigação acima do par, sendo emitido “com prémio”. Ou seja, nessas obrigações o valor reembolsado é maior que o valor nominal.

Artigos Relacionados