EPS: o que é, como se calcula e qual a importância do lucro por ação

Num mercado em que investidores procuram cada vez mais métricas claras para avaliar o desempenho financeiro das empresas, o EPS — Earnings Per Share, ou lucro por ação, assume um papel central. Este indicador fornece uma visão concreta sobre quanto lucro líquido corresponde a cada ação em circulação de uma empresa, sendo crucial para comparar rentabilidades, avaliar valorizações e tomar decisões mais informadas.

Apesar da sua aparente simplicidade, interpretar o EPS exige atenção: há diferentes versões (como o EPS básico e o EPS diluído), nuances no cálculo do lucro atribuível e fatores externos que podem distorcer a leitura do indicador. Saber calcular, entender as suas limitações e usar este número no contexto certo pode marcar a diferença entre uma análise financeira robusta e uma avaliação enviesada.

Neste artigo vamos detalhar o earnings per share significado, apresentar a fórmula do EPS, explorar a distinção entre EPS básico vs. EPS diluído, mostrar um exemplo prático de cálculo do EPS, realçar a importância do EPS na análise de empresas e pautar os cuidados que devem existir ao usar este indicador como referência.

O EPS (Earnings Per Share), em português Lucro por Ação, é um dos principais indicadores de rentabilidade por ação utilizados na análise financeira de empresas cotadas. Representa o lucro líquido atribuído a cada ação ordinária em circulação, permitindo aos investidores avaliar, de forma padronizada, o desempenho económico de uma empresa.

O significado de earnings per share está diretamente ligado à criação de valor para o acionista: quanto maior for o EPS, maior é o lucro gerado por cada unidade de capital detida. Por isso, este indicador é frequentemente utilizado em relatórios financeiros, apresentações a investidores e como base para outros rácios, como o PER (Price-to-Earnings Ratio).

Importa sublinhar que o EPS não é apenas um número isolado — é uma métrica com impacto direto na forma como os mercados avaliam uma empresa. Um crescimento sustentado do lucro por ação tende a sinalizar bons fundamentos financeiros e pode refletir-se na valorização das ações no mercado secundário.

Contudo, como veremos mais à frente, o EPS deve ser analisado com cuidado, pois pode ser influenciado por fatores contabilísticos, alterações no número de ações em circulação ou eventos extraordinários.

Leia ainda ➡️ Guia completo sobre como analisar uma empresa

Como calcular e utilizar o EPS

Para interpretar corretamente o lucro por ação (EPS), é fundamental compreender como é calculado e de que forma deve ser usado na análise de empresas. O EPS pode parecer um indicador simples, mas há nuances importantes que fazem toda a diferença — tanto no seu cálculo como na sua leitura.

Fórmula do EPS

A fórmula base do EPS é:

Ou seja, o EPS corresponde ao lucro efetivamente distribuível pelos acionistas comuns, dividido pelo número médio de ações ordinárias durante o período analisado.

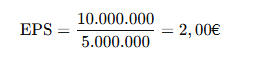

Exemplo simplificado:

Se uma empresa teve um lucro líquido de 10 milhões de euros, não pagou dividendos preferenciais e teve 5 milhões de ações ordinárias em circulação durante o ano, o EPS será:

Este valor indica que, para cada ação ordinária, a empresa gerou 2 euros de lucro nesse período.

A utilização do EPS é transversal em análises comparativas entre empresas do mesmo setor, em avaliações históricas de rentabilidade e na construção de outros rácios financeiros.

EPS básico vs. EPS diluído

Existem duas versões principais do EPS: o básico e o diluído. A diferença entre ambos reside na forma como é tratado o número de ações em circulação.

EPS básico

Corresponde ao cálculo mais direto, usando o número atual de ações ordinárias em circulação. Não considera potenciais aumentos no número de ações, como conversões de obrigações, opções de ações, warrants ou outros instrumentos dilutivos.

É o EPS mais comummente apresentado nos relatórios financeiros e serve como base inicial para análise.

EPS diluído

Inclui no cálculo todos os instrumentos financeiros que possam vir a ser convertidos em ações ordinárias, como opções sobre ações ou obrigações convertíveis. O objetivo é refletir o impacto potencial da diluição futura sobre o lucro por ação.

O EPS diluído é sempre igual ou inferior ao EPS básico, uma vez que assume um maior número de ações a dividir o mesmo lucro. Para investidores mais exigentes ou em contextos de valorização de longo prazo, este é o valor que oferece uma imagem mais conservadora e realista da rentabilidade por ação.

Limitações e cuidados ao analisar o EPS

Embora o EPS seja um dos indicadores de rentabilidade por ação mais utilizados, é importante reconhecer que tem limitações significativas. Olhar para este número de forma isolada pode levar a interpretações incorretas sobre a saúde financeira de uma empresa.

Abaixo destacam-se os principais cuidados a ter ao analisar o EPS:

1. O EPS pode ser inflacionado artificialmente

Empresas que realizam recompras de ações (buybacks) reduzem o número de ações em circulação, o que pode aumentar o EPS mesmo que o lucro líquido se mantenha constante. Isto pode criar a ilusão de crescimento de rentabilidade sem que haja melhoria real no desempenho da empresa.

2. Não considera a qualidade dos lucros

O EPS apenas reflete o valor numérico do lucro líquido, mas não avalia a sua origem ou sustentabilidade. Lucros provenientes de vendas extraordinárias de ativos ou efeitos fiscais pontuais podem distorcer a realidade da atividade operacional da empresa.

Por isso, é fundamental complementar o EPS com outros indicadores, como o EBITDA, o free cash flow ou a margem líquida.

3. Pode ser afetado por práticas contabilísticas

Empresas podem adotar diferentes critérios contabilísticos (dentro dos limites legais) que impactam diretamente o valor do lucro líquido, e, consequentemente, o EPS. Isto torna a comparação entre empresas mais difícil, especialmente entre mercados ou geografias distintas.

4. Ignora o risco financeiro e a estrutura de capital

O EPS não considera a dívida da empresa, nem os encargos financeiros associados. Duas empresas com o mesmo lucro por ação podem ter níveis de risco muito diferentes consoante o seu endividamento.

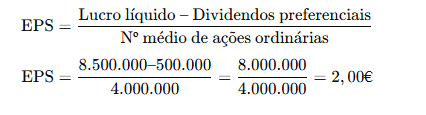

Exemplo prático de cálculo do EPS

Para consolidar a compreensão do EPS (lucro por ação), vejamos um exemplo prático simples e direto, com base em dados fictícios:

A empresa AlphaTech SA apresenta os seguintes resultados no final do ano fiscal:

- Lucro líquido: 8.500.000 €

- Dividendos pagos a ações preferenciais: 500.000 €

- Número médio de ações ordinárias em circulação: 4.000.000

Aplicando a fórmula do EPS:

O resultado indica que cada ação ordinária da AlphaTech gerou 2 euros de lucro no período em análise. Se o preço da ação no mercado for, por exemplo, 20 €, então a empresa apresenta um PER (price-to-earnings ratio) de 10, o que pode ser considerado atrativo dependendo do setor e das perspetivas de crescimento.

Este valor pode ser comparado com os EPS de anos anteriores ou com os de outras empresas do mesmo setor, ajudando a avaliar a evolução da rentabilidade e o posicionamento competitivo da empresa.

Importância do EPS na análise de empresas

O EPS — lucro por ação é um dos indicadores mais acompanhados por investidores, analistas e gestores. A sua relevância está no facto de condensar, numa métrica simples, a rentabilidade líquida que cada ação está a gerar para os seus acionistas.

Mas por que razão o EPS é tão importante na análise fundamental?

1. Avalia o desempenho financeiro real

O EPS mostra quanto lucro efetivo é atribuído a cada ação em circulação, permitindo uma avaliação direta do desempenho da empresa, independentemente do seu tamanho. É particularmente útil para comparar empresas do mesmo setor com diferentes níveis de capitalização.

2. Serve de base para outros rácios financeiros

O EPS é utilizado no cálculo do PER (Price-to-Earnings Ratio), um dos múltiplos mais usados para avaliar se uma ação está cara ou barata em relação ao seu lucro. Um PER elevado pode indicar expectativas de crescimento futuro, enquanto um PER baixo pode sinalizar subavaliação — ou risco.

Além disso, o EPS pode ser usado em combinações com outros indicadores, como o payout ratio (percentagem dos lucros distribuída em dividendos).

3. Permite acompanhar a evolução da rentabilidade

Ao analisar a evolução do EPS ao longo do tempo, é possível identificar tendências de crescimento ou deterioração da rentabilidade. Um crescimento consistente do EPS é, geralmente, interpretado como sinal de gestão eficiente e criação de valor.

4. Ajuda na comparação entre empresas

Sendo uma métrica normalizada por ação, o EPS permite comparar empresas com estruturas diferentes, facilitando a análise relativa no mesmo setor. Contudo, é essencial que o cálculo do EPS seja consistente e, idealmente, baseado no valor diluído.

5. Comunicação com o mercado

Do lado da empresa, o EPS é frequentemente utilizado em relatórios de resultados, apresentações a investidores e roadshows. Um bom EPS pode funcionar como sinal positivo para o mercado, influenciando as decisões de investimento e a perceção de valor.

Perguntas frequentes sobre EPS

EPS (Earnings Per Share) significa lucro por ação. Representa o montante do lucro líquido que corresponde a cada ação ordinária em circulação. É um indicador usado para medir a rentabilidade da empresa em relação ao número de ações detidas pelos acionistas.

O EPS básico utiliza apenas o número atual de ações ordinárias em circulação., enquanto que o EPS diluído inclui potenciais ações futuras (como opções sobre ações, obrigações convertíveis, etc.) que podem diluir o lucro por ação.

Nem sempre. Um EPS mais elevado pode indicar maior rentabilidade, mas deve ser analisado no contexto da empresa e do setor. É importante verificar a origem dos lucros, a consistência dos resultados e outros indicadores como o PER, o crescimento das receitas e a dívida.

Aplica-se a fórmula:

Os dados podem ser obtidos nos relatórios e contas da empresa, disponíveis na CMVM ou no site da Euronext Lisboa. Para empresas sem ações preferenciais, o lucro líquido é dividido diretamente pelo número médio de ações ordinárias.

O EPS não considera dividendos pagos aos acionistas comuns. No entanto, deduz os dividendos das ações preferenciais, se existirem, do lucro líquido total, para calcular o montante disponível aos acionistas ordinários. O EPS mede o lucro, não a distribuição de lucros.

Está a procurar uma corretora para investir? Aqui estão algumas corretoras do mercado 👇

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Este e-book irá ajudá-lo a aprender o que precisa de saber para começar com sucesso na análise e a avaliação das empresas cotadas em bolsa:

Artigos Relacionados