ROA: significado, cálculo e importância para avaliar empresas

No seguinte artigo vamos ver uma métrica de interesse como analistas financeiros que somos: o ROA.

O que é o rácio ROA?

O ROA (Return on Assets) é uma métrica financeira que mede a rentabilidade de uma empresa em relação aos seus ativos totais.

Imagine que a sua empresa é como um grande armazém cheio de ferramentas e recursos que o/a ajudam a ganhar dinheiro. Agora, como sabe se está a utilizar esses recursos de forma inteligente para obter lucros? É aí que entra em jogo o ROA.

O Return on Assets, ou ROA, é como um termómetro que mede quão bem está a utilizar os seus ativos para gerar lucros. É como calcular quantos euros de lucro obténs por cada euro que investiste nos teus ativos. Esta métrica é fundamental para avaliar quão eficientemente está a utilizar os seus recursos para gerar receitas.

Por exemplo, um ROA de 20% significa que por cada 100 euros de ativo, o lucro líquido da empresa é de 20 euros. Assim, um ROA alto será sempre melhor, pois a empresa necessitará de menos ativos para obter um determinado nível de lucros. Além disso, com um ROA maior, para o mesmo nível de lucro, como os ativos necessários serão menores, o investimento que terá de ser feito para mantê-los será menor.

Qual é a fórmula do ROA?

O ROA é uma medida chave de rentabilidade que compara o lucro líquido de uma empresa com o total dos seus ativos. Calcula-se dividindo os lucros líquidos pelos ativos totais e expressa-se como uma percentagem.

ROA = Lucro Líquido / Ativos Totais

Basicamente, o ROA diz-lhe quanto lucro está a obter por cada dólar investido em ativos. Um ROA mais alto indica uma maior eficiência na utilização dos ativos para gerar ganhos. É uma ferramenta essencial para avaliar a eficácia operacional e a rentabilidade de uma empresa em relação aos seus recursos disponíveis.

O que é um rácio ROA ideal?

O ROA ideal pode variar conforme a indústria e o contexto específico de cada empresa. No entanto, em geral, um ROA mais alto é considerado favorável, pois indica que a empresa está a gerar mais lucros por cada dólar investido em ativos. Um ROA elevado sugere uma maior eficiência na utilização dos ativos para gerar ganhos.

Ainda assim, e em termos gerais, pode-se considerar que um ROA é bom quando é superior a 10%. Isto significa um retorno de mais de 5 euros por cada 100 euros de investimento em ativos.

Em qualquer caso, o mais recomendável é comparar o ROA com o de outras empresas do mesmo setor. Mas, além disso, deve-se ter em consideração o ciclo pelo qual a empresa está a passar, se está em crescimento ou já num período de consolidação.

E o que acontece se eu tiver um ROA negativo?

Um ROA negativo significa que a empresa não está a obter lucros, mas sim prejuízos. Neste caso, o numerador do rácio é negativo, e por isso o seu resultado é negativo.

Como se interpreta o rácio ROA?

A chave aqui está em como interpretar o ROA. Bem, já dissemos que o ROA varia com cada indústria. No entanto, aqui deixo algumas diretrizes gerais para interpretar o ROA:

- ROA elevado: Um ROA alto indica que a empresa está a gerar um rendimento significativo sobre os seus ativos, o que sugere uma boa gestão e eficiência operacional. Isto pode ser um indicador positivo para os investidores, pois mostra que a empresa está a utilizar eficazmente os seus recursos para gerar lucros.

Em geral, um ROA superior à média da indústria ou do setor é considerado alto. Isto pode variar dependendo do setor, mas tipicamente um ROA superior a 10% pode ser considerado alto em muitas indústrias.

- ROA baixo: Um ROA baixo pode indicar que a empresa não está a utilizar eficientemente os seus ativos para gerar lucros. Isto pode ser resultado de uma variedade de fatores, como uma gestão deficiente, elevados custos operacionais ou uma concorrência intensa no mercado. Um ROA baixo pode ser um sinal de alerta para os investidores e pode requerer uma investigação adicional para identificar áreas de melhoria.

Um ROA que está abaixo da média da indústria ou do setor é considerado baixo. Em geral, um ROA inferior a 5% pode ser considerado baixo, embora isto possa variar conforme o setor e as condições económicas.

- Comparação com o setor: É importante comparar o ROA de uma empresa com o de outras empresas no mesmo setor ou indústria para obter uma avaliação mais precisa. Um ROA que se encontre acima da média do setor pode indicar uma posição competitiva sólida, enquanto um ROA abaixo da média do setor pode indicar a necessidade de melhorias na eficiência operacional. Também devemos ter em conta que estas são apenas diretrizes gerais e que a interpretação do ROA deve ser feita no contexto específico da empresa e da sua indústria. Além disso, fatores como a estratégia empresarial, o ciclo de vida da empresa e as condições económicas podem influenciar no que se considera um ROA elevado ou baixo para uma empresa em particular.

A título de orientação, fornecemos uma tabela com os ROA médio de diferentes indústrias habituais:

Estes dados mostram-nos que as indústrias com ROA mais altos tendem a ser aquelas com menos necessidade de investimento em ativos físicos, como a tecnologia e as bebidas não alcoólicas. Em contraste, indústrias como o transporte e os serviços, que são mais intensivas em capital, tendem a ter ROA mais baixos

👉 Para mais informações, sobre outros rácios financeiros, visite o nosso artigo pilar: Análise fundamental na bolsa

Como se calcula o rácio ROA? | Exemplo prático

Vamos ver com um exemplo muito simples, como se calcularia o ROA de uma empresa como o fabricante de iates de luxo The Italian Sea Group no seu ano fiscal terminado em 2023. Para isso, vamos utilizar uma plataforma simples como a TIKR.com:

Passo 1: Localizamos os lucros líquidos da empresa.

Os lucros líquidos da empresa são expressos na conta de perdas e ganhos. Vamos ver como localizá-los:

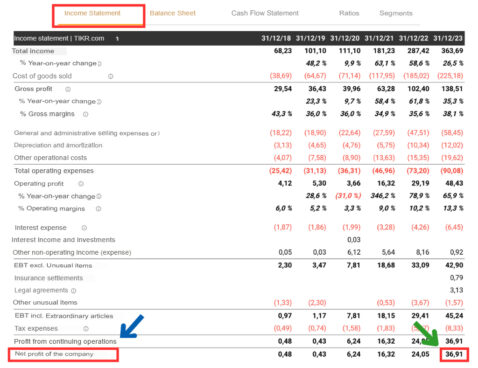

ROA: Primeiro obtemos o lucro líquido

Lucro líquido da empresa.

Bem, já localizámos o lucro líquido de 2023 no valor de 36,9 milhões de euros.

Passo 2: Identificar os ativos totais.

A seguir, é necessário obter o valor dos ativos totais da empresa que se localizam no balanço patrimonial. Vejamos:

ROA: Em segundo lugar, obtemos os ativos totais

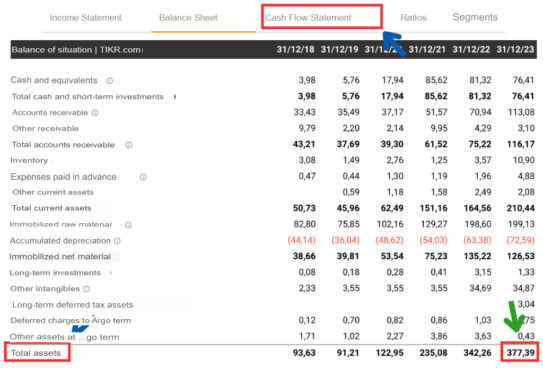

O ativo total obtém-se no balanço

Já temos os ativos totais de The Italian Sea Group em 2023, que foram 377, 39 milhões de euros.

Passo 3: Calcular o ROA

Já temos os dados necessários para calcular o ROA, para isso substituímos os valores na fórmula:

ROA = (36,91 / 377,39) x 100 = 9,78%

Já temos o ROA de The Italian Sea Group, o qual se situa muito próximo dos 10%, o que pode ser interpretado como bastante rentável. Isto significa que por cada 100 € que a empresa investe em ativos, obtém 9,78€ de lucros, níveis que se encontram no intervalo alto da média da sua indústria.

Como pode uma empresa melhorar o seu ROA?

Há várias maneiras pelas quais uma empresa pode melhorar o seu ROA:

- Aumentar as vendas: Isto pode ser alcançado através da implementação de estratégias de marketing eficazes para atrair mais clientes.

- Reduzir os custos: Isto pode ser conseguido através da redução de despesas desnecessárias e da melhoria da eficiência na produção e na utilização de recursos.

- Melhorar a eficiência: Isto inclui a implementação de sistemas de gestão eficazes e a adoção de práticas de gestão de qualidade.

- Investir em ativos: O investimento em ativos produtivos, como maquinaria, tecnologia ou propriedade intelectual, pode ajudar a melhorar o ROA ao gerar maiores receitas ou reduzir os custos a longo prazo.

Diferenças entre ROA e ROE

Ao contrário do ROA, o ROE tem como denominador o património líquido da empresa, que pode ser calculado como os ativos menos os passivos da firma.

Tanto o ROE como o ROA são utilizados para medir o lucro gerado pela empresa. No entanto, ambos os rácios devem ser utilizados juntamente com outros indicadores, pois não conhecemos, por exemplo, o nível de endividamento da empresa.

Além disso, a comparação do ROE e do ROA deve ser feita com a de outras empresas do mesmo setor, ou com a média do setor.

Limitações do ROA

A principal limitação do ROA é que não considera o nível de alavancagem da empresa. Isto, em contraste com o ROE que inclui no denominador o património (ativo-passivo).

Podemos vê-lo da seguinte maneira: No ROA estamos a comparar o rendimento dos investidores (o lucro líquido), contra os ativos que são financiados tanto pelos investidores como pelos credores através de dívida.

Nesse sentido, para corrigir esta inconsistência, podem ser utilizadas as seguintes fórmulas alternativas:

ROA = (Lucro líquido + (Juros × (1 – t))) / Ativos totais

ROA = (EBIT × (1 – t)) / Ativos totais

Nas fórmulas, t é a taxa de impostos, enquanto o EBIT é o resultado de exploração.

Outros rácios de rentabilidade:

- ROI (Return on Investment): O ROI mede a rentabilidade de um investimento, comparando o benefício obtido com o custo do investimento. Calcula-se dividindo o lucro líquido do investimento pelo custo do investimento e expressa-se como uma percentagem. É uma métrica-chave para avaliar a eficiência de um investimento.

- ROE (Return on Equity): O ROE mede a rentabilidade sobre o património líquido dos acionistas. Calcula-se dividindo o lucro líquido da empresa pelo património líquido dos acionistas e expressa-se como uma percentagem. Um ROE alto indica uma maior eficiência na utilização do capital dos acionistas para gerar benefícios.

- ROCE (Return on Capital Employed): O ROCE mede a rentabilidade de uma empresa em relação ao capital total empregado, incluindo tanto o capital próprio como o capital alheio (dívida). Calcula-se dividindo o lucro operacional pelo capital empregado total e expressa-se como uma percentagem. É uma métrica útil para avaliar a eficiência com que uma empresa utiliza o seu capital para gerar benefícios.

Em suma, o ROA é uma métrica financeira da análise fundamental, que procura medir quão eficiente é a empresa na obtenção de benefícios, por cada euro investido no seu capital.

*Artigo escrito em colaboração com @enrique-valls

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

RANKIA PORTUGAL:

As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Lightyear:

A prestação de serviços de investimento é assegurada pela Lightyear Europe AS. Aplicam-se os termos: lightyear.com/terms. Capital em risco. Consulte um profissional qualificado, caso tenha dúvidas.

Trading 212:

Quando investe, o seu capital está em risco e poderá receber menos do que o montante investido. O desempenho passado não garante resultados futuros. Esta informação não constitui aconselhamento de investimento. Faça a sua própria pesquisa.

Link patrocinado. Para receber ações fracionadas gratuitas no valor de até 100 EUR/GBP, pode abrir uma conta na Trading 212 através deste link. Aplicam-se termos e condições.

Trade Republic:

Investir em ações envolve o risco de perda do seu dinheiro. Invista de forma responsável.

XTB:

Negociar envolve riscos e poderá perder parte ou todo o seu capital investido. As informações fornecidas têm fins meramente informativos e educativos e não representam qualquer tipo de aconselhamento financeiro e/ou recomendação de investimento.

Os CFDs são instrumentos complexos e apresentam um alto risco de perda rápida de dinheiro devido à alavancagem. 71% das contas de investidores de retalho perdem dinheiro ao negociar CFDs com este fornecedor. Deve considerar se compreende como os CFDs funcionam e se pode correr o alto risco de perder o seu dinheiro.

Investir é arriscado. Invista com responsabilidade.

Artigos Relacionados