ROCE (Return on Capital Employed): o que é e como calcular?

No seguinte artigo vamos ver outra das principais métricas de rentabilidade financeira de uma empresa: O ROCE. Mas, o que é?, Como se calcula? E o mais importante, uma vez que o temos através da sua fórmula, como se interpreta para saber se é um bom ROCE ou não?

O que é o ROCE de uma empresa?

O ROCE, ou Return on Capital Employed (Retorno sobre o Capital Empregado), é uma métrica financeira que mede a rentabilidade e eficiência com que uma empresa utiliza todo o seu capital disponível, incluindo tanto o capital próprio como o capital alheio (dívida).

Em termos simples, o ROCE diz-nos quanto lucro está a gerar uma empresa por cada unidade de capital permanente que empregou na sua operação.

O ROCE é crucial porque ajuda a entender se a empresa está a utilizar os seus recursos de maneira eficiente para gerar lucros.

👉 Para mais informações: O que é a análise fundamental?

Qual é a fórmula do ROCE?

Para saber qual é o ROCE de uma empresa existe uma fórmula simples. Vamos ver:

ROCE = (EBIT (Resultado Operacional)) / Capital Empregado x 100

Onde:

- EBIT (Earnings Before Interest and Taxes): Lucro antes de juros e impostos, que representa os lucros das operações da empresa antes de deduzir os custos de juros e impostos.

- Capital empregado: Mas por sua vez, o capital empregado pode ser calculado de 2 formas diferentes, pode escolher a que preferir:

- Soma do património líquido e os passivos permanentes alheios (passivos não correntes totais).

- Ativos totais – Passivos correntes totais.

Como digo, pode utilizar a que preferir, mas no meu caso costumo utilizar a primeira. Assim, a fórmula ficaria:

ROCE = (EBIT (Resultado Operacional)) / Capital Empregado x 100 = (EBIT (Resultado Operacional)) / (Património Líquido + Passivos não correntes) x 100

No final, o capital empregado considera os recursos aportados pelos acionistas e pelos credores. Por isso, interessa-nos saber qual é o lucro alcançado antes de pagar juros, esse lucro é o resultado de exploração (EBIT).

Como se interpreta o ROCE?

O ROCE, ou Return on Capital Employed (Retorno sobre o Capital Empregado), é uma métrica crucial para entender como uma empresa está a utilizar o seu capital para gerar lucros. Mas, como interpretamos o ROCE para saber se é bom ou mau? Aqui explicamos como fazê-lo de maneira simples.

Interpretação do ROCE:

Comparação com o custo de capital

A primeira coisa que deve considerar é se o ROCE é superior ao custo de capital da empresa. O custo de capital é o custo que a empresa tem para financiar as suas operações, seja através de dívida ou de capital próprio.

Um ROCE superior ao custo de capital indica que a empresa está a gerar valor adicional sobre o capital investido. Se o ROCE é inferior ao custo de capital, a empresa está a destruir valor, o que é um sinal negativo.

Intervalos gerais para avaliar o ROCE

Como exemplo, um ROCE de 10% significa que por cada 100 euros aportados por credores e acionistas a empresa gera 10 euros, os quais se destinarão a pagar aos próprios acionistas e credores. Desta forma, na medida em que este rácio toma valores mais altos, a empresa é mais eficiente na utilização dos recursos aportados.

Embora cada indústria tenha os seus próprios padrões, em termos gerais, podemos utilizar os seguintes intervalos para orientar a nossa avaliação:

- ROCE abaixo de 10%: Considera-se baixo. Isto pode indicar que a empresa não está a utilizar o seu capital de forma eficiente ou que enfrenta dificuldades para gerar benefícios a partir dos seus investimentos.

- ROCE entre 10% e 15%: Considera-se normal ou positivo. Indica uma eficiência razoável na utilização do capital, mas ainda existe margem para melhorias.

- ROCE acima de 15%: Considera-se muito bom. Sugere que a empresa é muito eficiente na utilização do seu capital e está a gerar elevados rendimentos sobre os seus investimentos.

- ROCE acima de 20%: Considera-se excelente.

👉 Mas esta não é a única métrica que deve ter em conta – existem várias outras que lhe explicamos no seguinte artigo: Como analisar uma empresa por rácios fundamentais?

Como se calcula o ROCE de uma empresa? | Exemplo prático

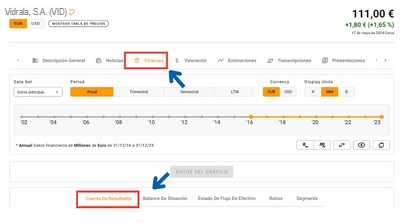

Vejamos um exemplo prático de como calcular o rácio ROCE, utilizando como exemplo uma empresa como a Vidrala no ano de 2023, através do uso de uma plataforma de dados financeiros como a TIKR:

Passo 1: Identificar o EBIT

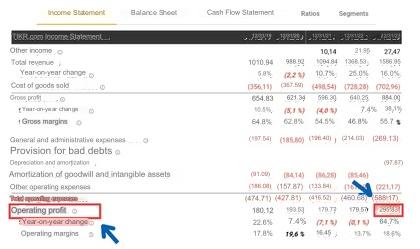

A primeira coisa que precisamos de saber é qual é o benefício operacional da Vidrala. Para isso recorremos à conta de perdas e ganhos, onde já nos é mostrado este dado calculado:

Bem, já temos identificado o EBIT da empresa em 2023: 295,83 milhões de euros.

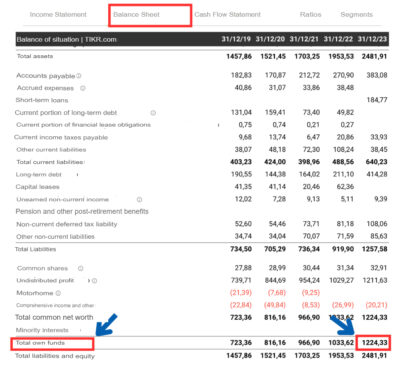

Passo 2: Calcular o Capital empregado

Para isso, precisamos do valor do património líquido e dos passivos não correntes. e onde encontramos isso? No balanço. Vamos ver:

Aqui temos o Património líquido total = 1224,3 Milhões de euros.

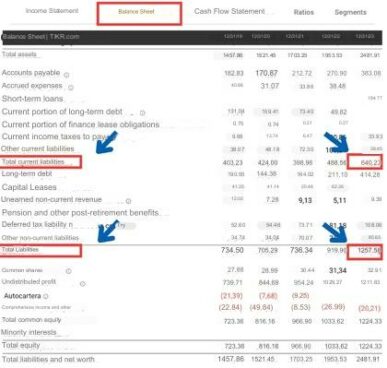

O passivo não corrente não nos é dado calculado pelo TIKR, mas o cálculo é muito simples. Passivo Não Corrente = Passivo Total – Total Passivo Corrente.

Já podemos calcular o passivo não corrente = 1257,58 – 640,23 = 617,35 Milhões de euros.

Passo 3: Substituímos todos os valores na fórmula do ROCE

Agora só falta substituir na fórmula:

Roce= (295,83 / (3224,23 + 617,36)) * 100 = 16,06%

Já temos que o ROCE da Vidrala se situou em 2023 em 16,06%, o que implica que por cada 100€ de capital empregado, a empresa é capaz de gerar um retorno de 16€.

Quanto é um bom ROCE?

Um ROCE elevado sugere que a empresa está a gerir bem o seu capital, o que é um bom indicativo de um investimento potencialmente rentável. Por outro lado, um ROCE baixo pode ser um sinal de que a empresa não está a utilizar o seu capital de forma eficaz, o que pode afetar a sua capacidade de crescer e ser rentável a longo prazo.

Não existe um resultado ideal para o ROCE. Dependerá do setor ao qual a empresa pertence. Por exemplo, um negócio de serviço de call center emprega menos capital do que uma empresa de metalomecânica.

Em todo o caso, o ROCE pode ser particularmente útil para setores intensivos no uso de capital, como utilities (serviços públicos) ou telecomunicações (setor que requer um grande investimento em capital fixo).

O que podemos dizer é que, ao comparar empresas do mesmo setor, será preferida aquela que apresentar o resultado mais alto, pois significa que o negócio oferece uma maior rentabilidade.

Da mesma forma, é possível fazer uma análise ao longo do tempo, e serão preferidas as empresas com um ROCE estável e/ou em crescimento, em vez daquelas com um ROCE muito volátil ou em queda.

💡 Quer aprender mais sobre análise fundamental? Baixe o nosso eBook e descubra como avaliar e analisar empresas.

ROCE e ROIC: Que rácio aporta maior valor?

Bem, vejamos quais são as diferenças entre ROCE e ROIC antes de decidir:

Alcance do capital considerado ROCE vs ROIC:

- ROCE: Baseia-se no capital empregado, que é mais amplo do que o capital investido no qual se baseia o ROIC. Inclui o total do financiamento de dívida e capital menos os passivos de curto prazo.

- ROIC: Foca-se unicamente no capital investido que circula ativamente no negócio, oferecendo uma medida mais precisa do rendimento do capital investido nas operações.

Critérios de rentabilidade ROCE vs ROIC

- ROCE: Uma empresa é considerada rentável se o ROCE for maior que o custo do capital. Isto significa que está a gerar lucros suficientes para cobrir o custo do financiamento.

- ROIC: Uma empresa é rentável se o valor do ROIC for maior que zero, indicando que o capital investido está a gerar lucros líquidos após impostos.

Consideração de impostos

- ROCE: Baseia-se em valores antes de impostos (EBIT), o que o torna mais relevante do ponto de vista da empresa para avaliar a eficiência operacional geral.

- ROIC: Baseia-se em valores após impostos (NOPAT), o que o torna mais relevante do ponto de vista do investidor, pois indica o rendimento líquido do capital após impostos, dando uma melhor ideia dos possíveis dividendos.

Quando é mais conveniente usar o ROCE ou o ROIC?

- ROCE: É adequado para comparações entre empresas de diferentes países ou sistemas fiscais devido à sua base antes de impostos. É útil para avaliar a eficiência operacional geral de empresas com diferentes estruturas fiscais.

- ROIC: É mais útil para comparar empresas dentro de um mesmo regime fiscal, facilitando inferências precisas sobre a eficiência do capital investido em contextos semelhantes.

ROCE vs ROIC, qual é melhor?

Ambos os rácios, ROCE e ROIC, são essenciais para avaliar a rentabilidade e eficiência do uso do capital numa empresa, mas a sua utilidade depende do contexto da análise:

- ROCE é mais adequado para avaliações gerais da eficiência operacional e comparações entre empresas com diferentes estruturas fiscais.

- ROIC fornece uma visão mais precisa da rentabilidade líquida do capital investido, especialmente útil para decisões estratégicas e avaliações de projetos de investimento.

Em resumo, a escolha entre ROCE e ROIC depende das necessidades específicas da análise e se se procura uma avaliação ampla da eficiência operacional (ROCE) ou uma medida mais detalhada do rendimento líquido do capital investido (ROIC).

Outros rácios de rentabilidade:

- O ROA (Return of Assets): É uma métrica financeira que serve para saber qual é a eficiência de cada unidade monetária investida nos ativos da empresa para gerar benefícios.

- ROE (Return on Equity): O ROE mede a rentabilidade sobre o património líquido dos acionistas. Calcula-se dividindo o lucro líquido da empresa pelo património líquido dos acionistas e expressa-se como uma percentagem. Um ROE elevado indica uma maior eficiência na utilização do capital dos acionistas para gerar benefícios.

- ROI (Return on Investment): O ROI mede a rentabilidade de um investimento, comparando o benefício obtido com o custo do investimento. Calcula-se dividindo o lucro líquido do investimento pelo custo do investimento e expressa-se como uma percentagem. É uma métrica chave para avaliar a eficiência de um investimento.

Em suma, o ROCE é uma métrica de rentabilidade financeira que serve para descobrir qual é a eficiência de cada unidade monetária empregada no negócio, seja de acionistas (via património líquido), seja através da dívida não corrente.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

RANKIA PORTUGAL:

As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Lightyear:

A prestação de serviços de investimento é assegurada pela Lightyear Europe AS. Aplicam-se os termos: lightyear.com/terms. Capital em risco. Consulte um profissional qualificado, caso tenha dúvidas.

Trading 212:

Quando investe, o seu capital está em risco e poderá receber menos do que o montante investido. O desempenho passado não garante resultados futuros. Esta informação não constitui aconselhamento de investimento. Faça a sua própria pesquisa.

Link patrocinado. Para receber ações fracionadas gratuitas no valor de até 100 EUR/GBP, pode abrir uma conta na Trading 212 através deste link. Aplicam-se termos e condições.

Trade Republic:

Investir em ações envolve o risco de perda do seu dinheiro. Invista de forma responsável.

XTB:

Negociar envolve riscos e poderá perder parte ou todo o seu capital investido. As informações fornecidas têm fins meramente informativos e educativos e não representam qualquer tipo de aconselhamento financeiro e/ou recomendação de investimento.

Os CFDs são instrumentos complexos e apresentam um alto risco de perda rápida de dinheiro devido à alavancagem. 71% das contas de investidores de retalho perdem dinheiro ao negociar CFDs com este fornecedor. Deve considerar se compreende como os CFDs funcionam e se pode correr o alto risco de perder o seu dinheiro.

Investir é arriscado. Invista com responsabilidade.

Artigos Relacionados