Melhores ETFs acumulativos para investir

Num cenário de investimento cada vez mais acessível, simples e global, os ETFs têm vindo a ganhar um lugar de destaque nas carteiras de muitos investidores portugueses — tanto iniciantes como mais experientes. E dentro deste universo, os ETFs acumulativos surgem como uma das escolhas preferidas para quem procura maximizar o crescimento a longo prazo, com simplicidade e eficiência fiscal.

Mas apesar da sua popularidade crescente, muitos investidores ainda têm dúvidas:

- O que distingue um ETF acumulativo de um distributivo?

- Em que situações faz mais sentido optar por acumulativos?

- Quais são os melhores ETFs acumulativos para investir em 2025, tendo em conta o contexto atual dos mercados?

Neste artigo, vamos esclarecer estas questões de forma prática e direta. Explicamos o funcionamento dos ETFs acumulativos, os critérios que deve ter em conta na hora de escolher e apresentamos algumas das melhores opções disponíveis, sempre com o foco na diversificação, solidez e estratégia de longo prazo.

Se quer investir com mais clareza e construir uma carteira mais robusta, este guia é para si.

Este artigo não deve ser considerado aconselhamento de investimento. É meramente informativo e educacional.

O que é um ETF e como funciona?

Um ETF — Exchange Traded Fund, ou fundo de investimento negociado em bolsa — é um produto de investimento que combina o melhor de dois mundos: a diversificação de um fundo de investimento e a flexibilidade de negociação das ações.

Em termos simples, um ETF reúne o dinheiro de vários investidores para comprar um conjunto alargado de ativos — que podem ser ações, obrigações, matérias-primas, ou uma combinação de vários. Cada investidor detém uma pequena fração desse conjunto, beneficiando assim da diversificação automática que o fundo oferece.

A maioria dos ETFs segue um índice de referência. Por exemplo, um ETF que replica o S&P 500 irá tentar acompanhar o desempenho das 500 maiores empresas cotadas nos EUA. Em vez de comprar individualmente cada uma dessas empresas, o investidor compra uma única unidade do ETF e, com isso, está automaticamente exposto à totalidade do índice.

Como funciona na prática?

- O ETF é negociado na bolsa, como qualquer ação.

- O preço varia ao longo do dia, em função da procura e do valor dos ativos subjacentes.

- As comissões são, regra geral, bastante mais baixas do que as dos fundos de investimento tradicionais, já que a maioria dos ETFs são de gestão passiva (limitam-se a replicar o índice, em vez de tentar superá-lo).

Vantagens principais dos ETFs:

- Diversificação instantânea: mesmo com um pequeno montante investido.

- Custos reduzidos: face a outros instrumentos de investimento.

- Transparência: o investidor sabe exatamente o que está a comprar.

- Flexibilidade: podem ser comprados e vendidos em tempo real, durante o horário de negociação das bolsas.

Os ETFs têm-se tornado, por isso, numa solução cada vez mais popular para quem procura construir uma carteira sólida, diversificada e eficiente — seja para o longo prazo, seja como componente tática de um portefólio.

O que são ETFs acumulativos?

Dentro do universo dos ETFs, existem duas categorias principais no que diz respeito à forma como gerem os rendimentos que os ativos geram: ETFs distributivos e ETFs acumulativos.

Os ETFs acumulativos (ou de capitalização) são aqueles que reinvestem automaticamente os dividendos e os juros gerados pelos ativos que detêm. Em vez de distribuir esses rendimentos aos investidores, o fundo usa-os para comprar mais unidades dos ativos que já possui, aumentando assim o valor total do património do ETF.

Na prática, isto significa que o investidor não recebe pagamentos periódicos de dividendos, mas vê o valor da sua participação no fundo crescer de forma contínua, à medida que os lucros vão sendo reinvestidos.

Quais são as vantagens dos ETFs acumulativos?

- Crescimento composto automático:

O reinvestimento dos dividendos permite aproveitar o efeito dos juros compostos de forma automática, potenciando o crescimento do capital ao longo do tempo. - Simplicidade fiscal (em alguns casos):

Em determinados países (incluindo Portugal), não receber dividendos periodicamente pode simplificar o processo de declaração de rendimentos e atrasar a tributação, já que só há lugar a imposto quando o investidor decide vender as unidades do ETF. - Menor intervenção necessária:

Como o reinvestimento é feito dentro do próprio fundo, o investidor não precisa de se preocupar em reinvestir manualmente os dividendos recebidos.

Para quem faz sentido?

Os ETFs acumulativos são especialmente indicados para investidores de longo prazo, que estão numa fase de acumulação de património e que pretendem maximizar o crescimento do capital de forma eficiente.

Para quem procura gerar rendimento passivo imediato (como no caso de quem já está na reforma), os ETFs distributivos podem ser mais interessantes. Mas para a maioria dos investidores em fase de construção de riqueza, os acumulativos oferecem uma solução mais simples, eficiente e fiscalmente vantajosa.

Diferença entre ETFs acumulativos e distributivos

Embora à primeira vista pareçam muito semelhantes, os ETFs acumulativos e distributivos têm uma diferença central: o que fazem com os rendimentos gerados pelos ativos que detêm.

ETFs acumulativos (capitalização)

Como vimos anteriormente, estes ETFs não pagam dividendos nem juros aos investidores. Em vez disso, reinvestem automaticamente esses rendimentos no próprio fundo. O resultado é um crescimento gradual do valor da unidade do ETF, beneficiando diretamente do efeito dos juros compostos ao longo do tempo.

Exemplo prático:

Se uma empresa dentro do ETF pagar dividendos, esse dinheiro é reinvestido na compra de mais ações dentro do próprio ETF. Assim, o investidor vê o valor da sua posição aumentar, mas não recebe dinheiro na conta nesse momento.

ETFs distributivos (distribuição de rendimentos)

Nestes ETFs, os rendimentos (dividendos de ações, juros de obrigações, etc.) são pagos diretamente ao investidor, com uma periodicidade definida (mensal, trimestral, semestral ou anual). Esses pagamentos caem na conta de liquidez do investidor e podem ser usados conforme desejar: reinvestir, gastar ou guardar.

Exemplo prático:

Se o ETF recebe dividendos das empresas que o compõem, esses valores são transferidos diretamente para o investidor, como um rendimento periódico.

Em resumo:

| Característica | Acumulativo | Distributivo |

| O que faz com os dividendos | Reinveste automaticamente | Paga ao investidor |

| Foco principal | Crescimento de capital a longo prazo | Geração de rendimento periódico |

| Simplicidade fiscal (em alguns países) | Potencialmente mais eficiente | Pode gerar obrigação fiscal anual |

| Para quem faz sentido | Investidores em fase de acumulação | Investidores que procuram rendimento regular |

A escolha depende dos objetivos

- Se o objetivo for acumular património a longo prazo e maximizar o crescimento com o mínimo de intervenção, os ETFs acumulativos tendem a ser a melhor opção.

- Se o objetivo for receber rendimentos periódicos — por exemplo, durante a reforma ou para complementar o orçamento mensal — os ETFs distributivos podem ser mais adequados.

Perceber esta diferença simples, mas estrutural, é fundamental para montar uma carteira alinhada com os objetivos pessoais de cada investidor.

Vantagens fiscais dos ETFs acumulativos

Uma das razões que leva muitos investidores portugueses a preferirem ETFs acumulativos tem a ver com a forma como estes produtos são tributados — especialmente quando comparados com os ETFs distributivos.

Embora a fiscalidade dependa sempre da legislação em vigor e do enquadramento de cada investidor, há algumas vantagens fiscais objetivas que tornam os ETFs acumulativos mais eficientes para quem está a construir património a longo prazo.

Diferimento do imposto

Nos ETFs acumulativos, os dividendos e juros não são distribuídos, mas sim reinvestidos dentro do próprio fundo. Como consequência, o investidor não tem de declarar esses rendimentos anualmente, nem pagar imposto sobre eles no momento em que são gerados.

O imposto só é devido no momento em que o investidor decide vender as unidades do ETF e realizar a mais-valia. Ou seja, enquanto o investimento se mantém, o crescimento ocorre de forma bruta (antes de impostos), permitindo que o efeito dos juros compostos atue sobre o montante total.

Este diferimento fiscal funciona, na prática, como uma forma indireta de rentabilizar melhor o capital investido.

Evita tributação repetida sobre dividendos

Nos ETFs distributivos, cada distribuição de dividendos está normalmente sujeita a pagamento de IRS (habitualmente 28% em Portugal para particulares, salvo opção pelo englobamento). Ou seja, o investidor paga imposto sempre que recebe dividendos.

Nos acumulativos, ao não haver distribuição periódica, evita-se essa tributação anual e recorrente sobre os dividendos, o que permite preservar uma maior parte dos rendimentos no próprio fundo.

Simplificação na declaração de IRS

A ausência de rendimentos periódicos reais facilita a gestão fiscal: não há valores a declarar todos os anos no anexo E ou J do IRS, simplificando o preenchimento da declaração enquanto o investimento não é resgatado.

Atenção: nem sempre é só fiscal

Apesar destas vantagens, a escolha entre ETFs acumulativos e distributivos não deve ser feita exclusivamente com base na fiscalidade. O perfil do investidor, o horizonte temporal e os objetivos de rendimento são fatores igualmente determinantes.

Mas para quem está na fase de acumulação e tem um horizonte de longo prazo, os ETFs acumulativos oferecem uma combinação de eficiência fiscal e simplicidade operacional que dificilmente encontra paralelo noutras soluções.

Leia ainda ➡️Qual é a fiscalidade dos ETFs?

Como escolher os melhores ETFs acumulativos?

Embora os ETFs acumulativos sejam uma excelente ferramenta de investimento a longo prazo, nem todos os ETFs são iguais. Existem centenas de opções no mercado, com características distintas, que é importante analisar antes de tomar uma decisão.

Aqui ficam os principais critérios que um investidor deve considerar ao escolher os melhores ETFs acumulativos:

Custo anual (TER – Total Expense Ratio)

O TER representa o custo total de gestão do ETF expresso em percentagem anual sobre o capital investido. Este custo é automaticamente deduzido pelo fundo, pelo que não é visível diretamente na conta do investidor, mas tem um impacto real na rentabilidade a longo prazo.

Por exemplo:

- Um TER de 0,10% significa que, por cada 10.000€, o custo anual de gestão é de 10€.

- Um TER de 0,50% já representa 50€ pelos mesmos 10.000€ investidos.

Regra prática:

Quanto mais baixo for o TER, melhor — especialmente em estratégias de longo prazo, onde as diferenças de custo se acumulam de forma significativa ao longo dos anos.

Hoje em dia, é possível encontrar ETFs sobre grandes índices globais com TERs abaixo de 0,20%.

Ativos sob gestão (AUM – Assets Under Management )

O AUM indica o montante total de capital investido no ETF. Quanto maior for este valor, maior tende a ser a liquidez do fundo, o que facilita a negociação e reduz o risco de encerramento do ETF por falta de escala.

Vantagens de um AUM elevado:

- Maior liquidez no mercado;

- Spreads de compra e venda mais reduzidos;

- Maior estabilidade e credibilidade do produto.

Embora não exista um valor “mágico”, muitos investidores preferem ETFs com AUM superiores a 100 ou 200 milhões de euros, como referência de robustez.

Histórico e performance

Embora a performance passada não garanta resultados futuros, um ETF com algum histórico de operação dá maior confiança quanto à sua consistência, gestão e comportamento em diferentes cenários de mercado.

- Avaliar como o ETF acompanhou o índice que replica;

- Verificar se tem uma gestão estável e transparente;

- Ter pelo menos alguns anos de histórico já é, muitas vezes, um sinal de maior maturidade do produto.

Evitar ETFs muito recentes (lançados há poucos meses) pode ser uma regra de prudência, sobretudo para quem está a iniciar.

Método de replicação: física vs sintética

Os ETFs podem gerir a sua carteira de duas formas principais:

- Replicação física: o fundo compra efetivamente os ativos que compõem o índice (ou uma amostra representativa). Este é o método preferido pela maioria dos investidores, por ser mais transparente e fácil de compreender.

- Replicação sintética: o fundo recorre a contratos derivados (swaps) com contrapartes financeiras, que garantem o retorno do índice. Embora possa funcionar bem, introduz um risco adicional de contraparte e maior complexidade.

Regra prática:

Sempre que possível, os investidores individuais tendem a preferir ETFs com replicação física, pela sua simplicidade, transparência e menor complexidade operacional e fiscal.

Leia também ➡️ Como escolher ETFs?

Lista dos melhores ETFs acumulativos para

Embora não exista um único “melhor ETF” para todos — porque cada investidor tem objetivos, prazos e perfis de risco diferentes — podemos identificar alguns ETFs acumulativos bem posicionados para quem pretende construir uma carteira diversificada, eficiente e de longo prazo.

Aqui ficam algumas sugestões de referência, amplamente utilizadas por investidores em Portugal e na Europa.

Este artigo não deve ser considerado aconselhamento de investimento. É meramente informativo e educacional.

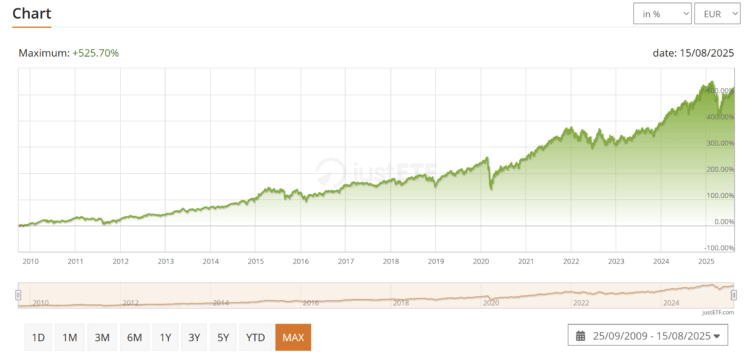

Mercado Global: a base da maioria das carteiras

Fonte: justetf

- Ticker: IWDA (Euronext Amsterdam / Xetra)

- Cobertura: empresas de grandes e médias capitalizações dos países desenvolvidos (cerca de 1.300 empresas).

- TER: 0,20%

- Replicação: Física

- Moeda base: USD

Este é um dos ETFs globais mais populares entre investidores particulares. Dá exposição direta às principais economias desenvolvidas, com empresas como Apple, Microsoft, Nestlé ou Toyota.

Mercado Global Total (Inclui emergentes)

Vanguard FTSE All-World UCITS ETF (Acc)

Fonte: justetf

- Ticker: VWCE (Xetra)

- Cobertura: cerca de 3.600 empresas, incluindo mercados desenvolvidos e emergentes.

- TER: 0,22%

- Replicação: Física

- Moeda base: USD

Para quem procura uma solução “tudo-em-um” com ainda maior diversificação geográfica, incluindo mercados emergentes como China ou Índia, o VWCE pode ser uma excelente opção.

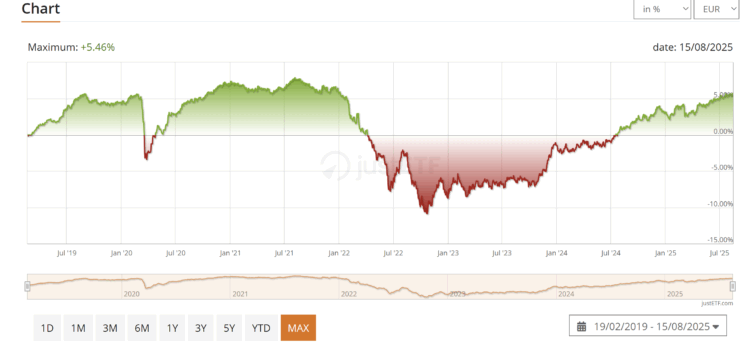

Europa: complemento regional

Vanguard EUR Corporate Bond UCITS ETF Accumulating

Fonte: justetf

- Ticker: VECA (Xetra)

- Cobertura: obirgações de empresas europeias.

- TER: 0,09%

- Replicação: Física

- Moeda base: EUR

Pode ser interessante para quem quer um reforço de exposição à Europa, através do mercado obrigacionista, equilibrando a forte presença americana dos índices globais.

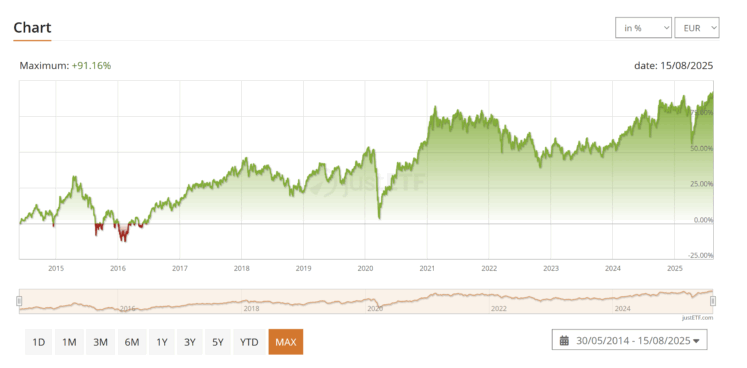

Mercado Emergente: diversificação adicional

Fonte: justetf

- Ticker: EIMI (Xetra)

- Cobertura: mais de 3.000 empresas em mercados emergentes.

- TER: 0,18%

- Replicação: Física

- Moeda base: USD

Ideal para quem quer adicionar uma componente de maior crescimento e risco à carteira, capturando o potencial das economias emergentes.

Obrigações globais: equilíbrio e gestão de risco

- Ticker: AGGH (Xetra)

- Cobertura: obrigações governamentais e corporativas de diversos países e moedas.

- TER: 0,10%

- Replicação: Física

- Moeda base: EUR

Permite adicionar estabilidade e rendimento fixo à carteira, importante para quem procura diversificação entre ações e obrigações.

Nota importante: Os exemplos apresentados não constituem uma recomendação personalizada. Antes de investir, cada pessoa deve avaliar a sua situação concreta, perfil de risco, objetivos financeiros e eventuais implicações fiscais, podendo recorrer a aconselhamento profissional independente.

Onde comprar ETFs acumulativos em Portugal?

Com a democratização do acesso aos mercados, os investidores portugueses já não estão limitados às ofertas dos bancos tradicionais — que, durante muitos anos, apresentavam soluções caras, pouco diversificadas e com comissões elevadas.

Hoje existem várias plataformas online que permitem comprar ETFs acumulativos com custos muito mais competitivos, acesso a mercados internacionais e processos de abertura de conta simples e rápidos.

Aqui ficam algumas das plataformas mais utilizadas por investidores em Portugal:

Trade Republic

Alemã de origem, a Trade Republic é uma das plataformas que mais tem crescido na Europa.

- Características:

- Custos extremamente baixos (em muitos casos, comissões fixas por ordem de 1€ ou até zero).

- Grande oferta de ETFs UCITS acumulativos, sobretudo das principais gestoras: iShares, Vanguard, Xtrackers, etc.

- Interface simples e muito orientada ao investidor particular.

- Custos extremamente baixos (em muitos casos, comissões fixas por ordem de 1€ ou até zero).

Para quem procura uma solução muito acessível, simples e focada em acumulação de longo prazo, a Trade Republic é hoje uma das escolhas mais populares em Portugal.

XTB

Com forte presença em Portugal e ampla base de utilizadores, a XTB tem vindo a posicionar-se como uma plataforma completa para quem procura investir em ETFs.

- Características:

- ETFs sem comissões de corretagem (até 100.000€ de volume mensal, em algumas condições).

- Plataforma com versão web e app bastante intuitivas.

- Regulamentação sólida, incluindo na CMVM, e presença física em Portugal

- ETFs sem comissões de corretagem (até 100.000€ de volume mensal, em algumas condições).

Para quem procura iniciar-se com ETFs acumulativos e valoriza o suporte local, a XTB é uma opção equilibrada.

Lightyear

A Lightyear é a plataforma mais recente, mas com crescimento acelerado e forte aposta na eficiência de custos.

- Características:

- Oferta competitiva de ETFs UCITS acumulativos com custos muito baixos.

- Conversão de divisas com margens bastante apertadas.

- Interface clara, moderna e com funcionalidades de acompanhamento de objetivos.

- Oferta competitiva de ETFs UCITS acumulativos com custos muito baixos.

Para quem privilegia custos reduzidos e já tem alguma autonomia na escolha dos produtos.

Consideração final:

Independentemente da plataforma escolhida, o mais importante é garantir que:

- A plataforma disponibiliza ETFs UCITS (regulados na União Europeia — fator essencial para os residentes em Portugal).

- A entidade é regulada, idealmente em Portugal ou, em alternativa, num outro país da União Europeia

- Existe transparência nos custos totais (comissões de compra/venda, spreads, conversão de moeda).

- O serviço de apoio e a fiabilidade tecnológica são adequados às necessidades do investidor.

Hoje, pela primeira vez em décadas, o investidor português tem verdadeiramente opções — e isso, por si só, já é um sinal de progresso.

Passo a passo para comprar ETFs acumulativos

Para quem está a começar, o processo de comprar ETFs pode parecer complexo à primeira vista. Mas, na prática, com a oferta atual de plataformas e a tecnologia disponível, tornou-se um processo simples e acessível. Aqui fica um guia passo a passo para investir com segurança:

Escolher a plataforma de investimento

O primeiro passo é selecionar a corretora ou plataforma onde irá realizar as suas operações. Como vimos anteriormente, opções como Trade Republic, XTB, Trading 212 ou Lightyear são algumas das mais populares em Portugal.

Pontos a considerar na escolha:

- Custos de comissões e spreads;

- Oferta de ETFs UCITS acumulativos;

- Facilidade de utilização da plataforma;

- Regulação e segurança dos fundos;

- Suporte ao cliente e ferramentas de acompanhamento.

Abrir conta e verificar identidade

Todas as plataformas reguladas exigem um processo de abertura de conta com verificação de identidade (Know Your Customer – KYC), que pode incluir:

- Envio de documentos de identificação (cartão de cidadão ou passaporte);

- Comprovativo de morada (fatura ou extrato bancário);

- Questionário de perfil de risco e experiência financeira.

Este processo é obrigatório por motivos legais e de segurança, e costuma demorar entre alguns minutos a poucos dias.

Transferir fundos para a conta de investimento

Após a conta ser aprovada, o próximo passo é transferir dinheiro da sua conta bancária para a plataforma de investimento.

- Algumas plataformas permitem depósitos por transferência bancária (SEPA), cartão de crédito/débito ou outros meios de pagamento.

- Atenção às eventuais taxas de câmbio, caso a conta opere em moeda diferente do euro.

Pesquisar e selecionar o ETF acumulativo

Com a conta financiada, é altura de procurar o ETF pretendido:

- Utilize o ticker (código de negociação) ou o ISIN (código internacional de identificação do fundo);

- Confirme sempre se está a selecionar a versão acumulativa (Acc) e UCITS;

- Verifique os detalhes: TER, replicação física, moeda base, liquidez, etc.

Exemplo: para o iShares Core MSCI World UCITS ETF (Acc), o ticker habitual na plataforma Xetra seria IWDA.

Colocar a ordem de compra

Ao encontrar o ETF desejado, basta colocar a ordem de compra:

- Pode optar por uma ordem de mercado (compra ao preço disponível no momento) ou uma ordem limitada (define o preço máximo que está disposto a pagar).

- Em plataformas mais simples (como Trade Republic ou Trading 212), a maioria das ordens são automáticas e executadas instantaneamente.

Acompanhar e manter a estratégia

Depois de adquirir o ETF:

- Monitorize a sua carteira regularmente, mas evite o erro de acompanhar diariamente as oscilações de curto prazo.

- Reforce os investimentos de forma periódica (estratégia de DCA – Dollar Cost Averaging, por exemplo);

- Reveja periodicamente a carteira para manter o alinhamento com os seus objetivos e perfil de risco.

Este processo pode parecer técnico à primeira leitura, mas com prática torna-se rapidamente um hábito. Mais importante do que a execução é a consistência e a disciplina ao longo do tempo.

Investir em ETFs acumulativos não exige timing perfeito, mas sim visão de longo prazo.

ETFs acumulativos vs PPRs e fundos tradicionais

Quando um investidor português começa a procurar soluções para investir a longo prazo, três opções surgem quase sempre em cima da mesa: ETFs acumulativos, PPRs (Planos Poupança Reforma) e fundos de investimento tradicionais. Todos têm o seu lugar, mas funcionam de forma distinta e com implicações práticas diferentes.

Vamos analisar as principais diferenças:

Transparência e simplicidade

- ETFs acumulativos: Total transparência na composição da carteira, custos visíveis (TER), e replicação clara de índices de mercado. O investidor sabe exatamente o que está a comprar e com que custos.

- PPRs: À semelhança dos ETF, também os PPR que funcionam como fundo de investimento, divulgamn na sua documentação a estratégia e composição da carteria. No entanto, se este fundo tiver uma gestão mais ativa, poderá ser mais difícil acompanhar a evolução.

- Fundos tradicionais: Tal como os PPR, também os fundos tradicionais podem ser mais difíceis de acompanhar se a sua gestão for bastante ativa e dinâmica. No entanto, a informação, pelo menos mensal, estará sempre disponibilziada pela entidade financeira que gerir o fundo.

Custos e comissões

- ETFs acumulativos: Costumam ter os custos mais baixos do mercado (TER muitas vezes entre 0,07% e 0,30%). As comissões de corretagem e custódia dependem da plataforma escolhida, mas são, regra geral, competitivas.

- PPRs: Custos muito variáveis mas que, por norma, podem ter comissões de gestão entre 1% e 2% ao ano (ou mais), aos quais acrescem, algumas vezes, custos de subscrição ou resgate.

- Fundos tradicionais: Normalmente apresentam comissões de gestão mais elevadas (entre 1% e 2,5%), além de eventuais comissões de subscrição, resgate e performance.

Flexibilidade e liquidez

- ETFs acumulativos: Total flexibilidade — podem ser comprados ou vendidos a qualquer momento, em bolsa, durante o horário de negociação.

- PPRs: Têm algumas restrições de levantamento antecipado, exceto em situações específicas (reforma, desemprego, doença grave, etc.). Contudo, já permitem resgates com penalização em situações fora dos benefícios fiscais.

- Fundos tradicionais: Têm liquidez geralmente diária, mas não são negociados em bolsa. As ordens de resgate podem demorar alguns dias a serem processadas.

Benefícios fiscais

- ETFs acumulativos: Não oferecem benefícios fiscais na entrada, mas permitem um diferimento fiscal eficaz enquanto não são vendidos e apresentam uma redução de IRS a pagar, dependendo do prazo do investimento.

- PPRs: Têm benefícios fiscais relevantes:

- Dedução à coleta anual em IRS de 20% do valor investido até determinados limites.

- Tributação reduzida em caso de levantamento na idade de reforma e outras condições previstas.

- Penalizações fiscais em caso de resgate antecipado fora das condições previstas.

- Dedução à coleta anual em IRS de 20% do valor investido até determinados limites.

- Fundos tradicionais: Não oferecem benefícios fiscais significativos para o investidor particular, além do mesmo benefício aplicado aos ETF que depende da duração do investimento.

Objetivo do investimento

- ETFs acumulativos: Ideal para quem quer acumular capital de forma autónoma, diversificada, com baixos custos e total controlo sobre a carteira.

- PPRs: Pensados sobretudo para quem procura planear a reforma com incentivos fiscais e está disposto a aceitar menor flexibilidade de resgate em troca desses benefícios.

- Fundos tradicionais: Muitas vezes vendidos como soluções completas pelos bancos, mas com menor eficiência de custos e performance geralmente inferior aos indexados no longo prazo.

Em suma, ETFs acumulativos oferecem uma das soluções mais puras, eficientes e transparentes para acumular património a longo prazo. Já os PPRs podem ser vantajosos para quem pretende beneficiar dos incentivos fiscais, desde que escolha os produtos certos com baixas comissões. Fundos tradicionais, por seu lado, tendem a ser menos competitivos, sobretudo face à oferta atual disponível no mercado.

Conclusão: vale a pena investir em ETFs acumulativos?

A resposta simples é: sim, para muitos investidores, os ETFs acumulativos são hoje uma das ferramentas mais eficientes para construir património a longo prazo.

Oferecem uma combinação rara de:

- Diversificação automática com uma única posição;

- Custos extremamente baixos, que preservam o rendimento ao longo do tempo;

- Eficiência fiscal, permitindo o crescimento composto sem tributação intermédia;

- Simplicidade e transparência, que dão ao investidor total controlo sobre o que está a comprar.

Naturalmente, não são a solução única e universal. Cada investidor deve avaliar o seu perfil de risco, os seus objetivos e o seu horizonte temporal. Mas para quem está numa fase de acumulação, com visão de médio-longo prazo, e procura uma forma prática, disciplinada e sólida de fazer o dinheiro crescer, os ETFs acumulativos destacam-se cada vez mais como uma escolha inteligente.

Num contexto financeiro onde o ruído e a complexidade abundam, os ETFs acumulativos oferecem algo valioso: clareza.

E quando o objetivo é crescer com consistência, a clareza é muitas vezes o melhor investimento.

Lightyear: A prestação de serviços de investimento é assegurada pela Lightyear Europe AS. Aplicam-se os termos: lightyear.com/terms. Consulte um profissional qualificado, caso tenha dúvidas. Capital em risco.

Podem aplicar-se outras comissões.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Trading 212: Quando investe, o seu capital está em risco e poderá receber menos do que o montante investido. O desempenho passado não garante resultados futuros. Esta informação não constitui aconselhamento de investimento. Faça a sua própria pesquisa. Link patrocinado. Para receber ações fracionadas gratuitas no valor de até 100 EUR/GBP, pode abrir uma conta na Trading 212 através deste link. Aplicam-se termos e condições.

XTB: Negociar envolve riscos e poderá perder parte ou todo o seu capital investido. As informações fornecidas têm fins meramente informativos e educativos e não representam qualquer tipo de aconselhamento financeiro e/ou recomendação de investimento.

Os CFDs são instrumentos complexos e apresentam um alto risco de perda rápida de dinheiro devido à alavancagem. 75% das contas de investidores de retalho perdem dinheiro ao negociar CFDs com este fornecedor. Deve considerar se compreende como os CFDs funcionam e se pode correr o alto risco de perder o seu dinheiro.

Investir é arriscado. Invista com responsabilidade.

Artigos Relacionados