Onde investir 100.000 euros

O investimento sempre envolve um risco, especialmente quando as quantias que pensamos em investir são maiores. Quando finalmente se atinge o objetivo de juntar o dinheiro, é normal que surjam dúvidas sobre o que fazer com ele.

Quando falamos de quantias que ultrapassam os 50.000 euros, é importante planear cuidadosamente antes de decidir por um ou vários investimentos. Não se trata de perguntar onde investir e lançar-se a isso, pois a resposta a essa pergunta dependerá da situação pessoal do poupador.

Neste artigo, vamos explicar o que deve ter em conta antes de investir 100.000 euros, bem como algumas opções que podem ser interessantes. No entanto, se não estás familiarizado com o mundo dos investimentos, lembra-te que é sempre recomendável consultar um consultor financeiro.

Avaliação pessoal antes de investir 100.000 euros

A avaliação pessoal é o passo anterior a qualquer investimento, mas é especialmente importante quando a quantia que queremos investir 100.000 euros. Já não se trata apenas de avaliar o teu perfil e fazer pequenas contribuições periódicas a um ou outro produto.

Dado que as quantias que vais movimentar serão previsivelmente altas, é interessante ter em conta qualquer aspeto da tua vida que influencie a tua situação financeira.

Balanço financeiro pessoal

O balanço financeiro pessoal, consiste em fazer uma revisão da tua situação económica, avaliando questões como o trabalho, os rendimentos recorrentes, os objetivos financeiros e, claro, a idade.

Não é a mesma coisa ser autónomo ou trabalhar por conta de outro, nem estar há vários anos numa empresa do que ter um contrato temporário ou estar há pouco tempo no teu último trabalho. Avalia o risco real de perderes a tua fonte de rendimento e quanto precisarias ter disponível caso isso aconteça. Isto, ajudar-te-á a determinar quanto investir e em quê.

Se, por exemplo, o dinheiro disponível para investir obtiveste de uma herança, e os teus rendimentos são estáveis e recorrentes, a situação é totalmente diferente. O mesmo acontece se estás a desfrutar da reforma e não precisas de tanto capital disponível.

Nível de cultura financeira

O nível de cultura financeira são os conhecimentos que tens sobre os diferentes ativos financeiros disponíveis para investir. Obviamente, determiná-lo ajudará a saber que tipo de produtos deves adquirir e quais é melhor evitar.

Levando-o a um exemplo prático, se os teus conhecimentos financeiros são baixos, ou muito baixos, o conveniente é não investir em produtos derivados complexos como os put, os call, os CFDs, etc. Antes de investir em algo assim, é preferível formar-se na matéria. Neste caso, seria muito mais recomendável orientar-se para ativos que não requerem uma gestão ativa excessiva, como ações defensivas ou ETFs.

Horizonte temporal

O que esperas conseguir e em quanto tempo? Esta é outra pergunta chave na hora de decidir onde investir 100.000 euros ou mais. A idade é um fator a ter em conta neste aspeto, pois o horizonte temporal será sempre mais curto no caso de uma pessoa mais velha.

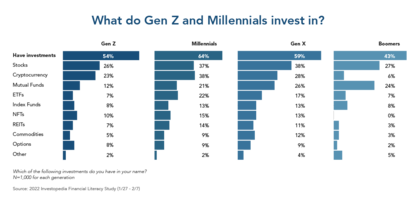

Como se pode observar na imagem acima, a idade é um fator a ter em conta. Assim, os boomers têm menor exposição a ações, e nem falamos de ativos mais arriscados como as criptomoedas ou os commodities, e maior a fundos de investimento. Por outro lado, os millenials optam mais pelas ações e as criptomoedas, ou seja, um estilo de investimento mais ativo.

Em relação ao objetivo, o que queres alcançar com o investimento é muito relevante pois irá determinar a tua estratégia. Alguns procuram simplesmente superar a inflação, e se esta se encontra em níveis baixos, basta-lhes obter pouca rentabilidade. Outros, querem assegurar a sua reforma com um grande património, de modo que precisarão investir em ativos que gerem mais benefícios.

Perfil de risco

A tolerância ao risco é fundamental quando pões o teu dinheiro a trabalhar. Trata-se de fazeres a ti mesmo uma pergunta muito simples: quanto dinheiro estás disposto a perder? Seja qual for a resposta, terás que agir em conformidade.

Se estar vários meses em perdas te deixa nervoso e queres recuperar o teu capital, o mais sensato é optar por opções de investimento o mais seguras possíveis.

Por outro lado, um perfil com alta tolerância ao risco que procura aumentar o seu capital o máximo possível, pode procurar ativos mais rentáveis, embora as probabilidades de perder sejam mais elevadas.

👉 Mais informações: Onde investir? Melhores investimentos

O Impacto dos juros compostos nos seus investimentos

Antes de mergulharmos nas opções para aplicar o seu capital de 100.000 euros, vale a pena destacar o papel dos juros compostos. Conhecidos como a força mais poderosa no universo financeiro, os juros compostos são essenciais para entender como seu investimento pode crescer ao longo do tempo. Eles permitem que seu capital acumule ganhos não apenas sobre o montante inicial, mas também sobre os juros gerados anteriormente.

Visualize o crescimento do seu investimento

Uma calculadora de juros compostos pode ser uma ferramenta útil para visualizar como seu investimento de 100.000 euros pode evoluir, dependendo da taxa de retorno e do tempo de investimento. Este conceito é crucial, independentemente da estratégia de investimento escolhida, e enfatiza a importância de pensar a longo prazo.

Onde investir 100.000 euros? De menor a maior risco:

As opções de investimento que o setor financeiro atualmente oferece são tão variadas, que a grande maioria nem sequer as conhece todas. O que deves fazer, é familiarizar-te com os riscos. Não o fazer, é uma má decisão financeira, pois pode levar-te a perder as tuas poupanças ao não estares consciente do que estás a investir.

Isso foi o que aconteceu com o caso das ações preferenciais, um produto de investimento que alguns bancos ofereceram a perfis que não tinham conhecimentos financeiros. Para evitar algo como isto, o essencial é ter claro que, quanto maior o risco, maior a rentabilidade. Se em algum momento te oferecerem um produto prometendo altos lucros sem opção de perder, desconfia.

Esta é a lista das 7 opções mais interessantes disponíveis:

- Depósitos bancários

- Ativos reais

- ETFs indexados

- Fundos de investimento

- Asset Management

- Ações de altos dividendos

- Investimento alternativo

Em seguida, vamos explicar quais são algumas das opções mais interessantes para investir 100.000 euros, ou até mais. Ordenamos de menor para maior risco:

Depósitos bancários

Os depósitos bancários, como o próprio nome indica, são uma opção de investimento oferecida pelos bancos. O mecanismo é simples: depositas o teu dinheiro numa entidade bancária, e esta paga-te uma rentabilidade anual por tê-lo lá. Mas, por que razão o banco te daria dinheiro apenas para guardar o teu capital?

A chave está nas taxas de juro do banco central. Num ambiente macroeconómico de taxas altas, os Estados oferecerão obrigações com um cupão anual mínimo entre 3% e 5%, por isso, para um banco, é muito fácil pegar no dinheiro que tens parado na conta corrente e investi-lo em obrigações, para depois remunerar a 2,5%

Por outro lado, também é preciso entender que o sistema bancário se baseia na confiança. Quanto mais liquidez um banco tem, mais confiam os clientes e o próprio sistema na sua solvência, e, portanto, atrai mais clientes. Por esse motivo, os bancos estão interessados que os poupadores guardem neles o seu dinheiro: quanto mais clientes, mais liquidez.

O bom dos depósitos bancários, é que remuneram em termos de percentagem, de modo que quanto mais dinheiro depositar, melhor, não importa o capital que tenha. O banco devolverá a percentagem acordada sobre esse montante. Se tiver mais de 50.000 euros, e lhe oferecerem, por exemplo, 1,5%, no final do ano teria ganho 750 euros, e este montante seria maior a cada vez graças ao juro composto.

Ativos reais

Os ativos reais são produtos tangíveis nos quais se pode investir. O ouro, por exemplo, é um ativo físico real, cujo preço se baseia na lei da oferta e da procura. Se houver pouco disponível, e muita procura, o preço sobe, caso contrário desce. Quando falamos de produto real, não necessariamente tem que ser tangível, como acontece com as criptomoedas.

O Bitcoin, conhecido por alguns como o “ouro digital”, também é um ativo real, embora esteja digitalizado e, portanto, não se possa tocar. No entanto, existe um número máximo de Bitcoins, dos quais a grande maioria já foi minerada, por isso o seu preço também pode ser fixado por uma questão de oferta e procura.

Os consultores financeiros aconselham sempre a ter uma percentagem dos investimentos em ativos reais, pois geralmente têm um preço menos alterável do que outros como as ações, cujo valor depende de fatores que as tornam mais voláteis. Em qualquer caso, recomendam nunca ter mais de 5% do seu capital nisso. Se tiver, portanto, 100.000 euros, não convém que tenha mais de 5.000 euros em Bitcoin ou ouro, ou em ambos ao mesmo tempo, lembre-se da ideia de diversificação.

👉 Mais informações: Como investir em ouro?

👉 Mais informações: Como investir em Bitcoin de forma segura a partir de Portugal?

ETFs

Os ETFs ou “fundos cotados”, são fundos de investimento que são negociados em bolsa. Isso permite que o retorno obtido seja maior do que o do fundo. Um ETF que esteja obtendo bons resultados, atrairia mais investidores e, portanto, seria valorizado na bolsa, de modo que teria mais liquidez para melhorar as suas posições e aumentar assim os seus lucros.

O termo “indexado”, significa que replica o comportamento de um ativo ou índice. Existem ETFs indexados ao S&P500, que têm participações nas empresas deste índice e, portanto, replicam o seu retorno. Mas não só isso, pois existem outros ETFs indexados ao ouro, de matérias-primas ou, até mesmo, à economia mundial.

Consideram-se ativos de baixo risco, pois replicam o comportamento de produtos que, a longo prazo, tendem sempre a aumentar o seu valor.

👉 Mais informações: Os melhores ETFs para investir

Fundos de investimento

Os fundos de investimento funcionam como os ETFs com a diferença de que não são negociados em bolsa. Neste caso, vários investidores depositam o seu dinheiro em um fundo, gerido por um profissional. Dependendo do fundo, o gestor tem mais ou menos liberdade para mover o dinheiro a seu bel-prazer.

Existem fundos temáticos, como os de tecnologia, que só investem em empresas relacionadas com esse sector. Outros, como os hedge funds (por vezes chamados fundos de cobertura), dão total liberdade ao gestor para movimentar o dinheiro como quiser.

👉 Mais informações: Os melhores fundos de investimento

Asset management

O asset management ou gestão de ativos em português, consiste em gerir uma carteira para obter o maior retorno possível minimizando ao máximo as perdas. Trata-se, em outras palavras, de investir o capital de forma profissional.

Normalmente, a carteira é diversificada em diferentes tipos de investimento, fazendo ajustes de acordo com o comportamento da economia. Obviamente, para fazer asset management com 100.000 euros ou mais, é necessário ter conhecimentos financeiros. Se não é o seu caso, mas está interessado em investir assim, pode recorrer a um especialista ou asset manager.

Ações que distribuem altos dividendos

As ações, que são basicamente partes de uma empresa, podem ser de dois tipos: com ou sem dividendos. Com as primeiras, a empresa distribui os seus lucros entre os investidores. Com as segundas, esses lucros são reinvestidos para que a empresa cresça e as ações valorizem mais.

Outra das alternativas onde investir 100.000 euros ou mais, dependendo claro do seu perfil de risco, é em ações que distribuem dividendos. A bolsa é mais arriscada que as restantes opções mencionadas até agora, embora os dividendos garantam um benefício.

No entanto, é preciso ter muito cuidado, pois, se o valor das ações cair, os dividendos não serão suficientes para compensar as perdas.

No entanto, é verdade que existem alternativas relativamente mais seguras e tranquilas, empresas que ao longo de muitos anos, têm oferecido crescimento lento, muito lento, mas sólido, com dividendos também crescentes. Deixo-te o link para elas, caso queiras conhecê-las:

👉 Mais informações: Quem são os aristocratas dos dividendo?

👉 Mais informações: O que e quem são os Dividend Kings?

Deixamos algumas corretoras do mercado

Investimento alternativo

O investimento alternativo é tudo aquilo que não se enquadra no tradicional, ou seja, rendimento fixo, rendimento variável ou liquidez. É composto por produtos muito mais complexos, e exóticos, muitas vezes difíceis de encontrar, apenas pelo facto de que obtê-los requer estar envolvido em determinados círculos sociais. Ao mesmo tempo, o investimento alternativo pode dar-te benefícios muito superiores. No entanto, o risco é muito mais elevado.

De seguida, deixo-te com alguns exemplos de investimento alternativo:

- Cavalos

- Iates (e aluguer dos mesmos)

- Vinho

- Barris de whisky

- Chips e cibersegurança

- Web 3.0, blockchain ou Metaverso.

Como se pode observar, por investimento alternativo, não estamos a falar exatamente, nem de rendimento fixo, nem de rendimento variável. Muitas vezes trata-se de ativos reais um pouco mais exóticos (cavalos, vinho…), mas nem sempre é assim, de facto, quando temos em conta campos como o metaverso ou o conceito de cibersegurança, vamos além do ativo físico.

Até aqui vimos 6 alternativas para investir capitais maiores, mas não percas o irmão menor deste artigo, o qual deixo anexado, logo aqui abaixo:

👉 Em que investiria 1.000 euros em 2023 de forma segura?

Em que investir 1000.000 euros de acordo com a sua faixa etária?

A idade, como já mencionamos, é um fator chave nas decisões de investimento, pois influencia os objetivos e o perfil de risco. Os exemplos mencionados na secção anterior, são apenas alguns das múltiplas opções que existem, e o ideal quase sempre é combinar várias delas.

Tendo em conta a idade, esta combinação costuma variar de acordo com a lei da Idade, que funciona da seguinte maneira:

- Tendemos a procurar produtos de maior risco quando somos jovens.

- E, pelo contrário, procuramos menor risco quando nos tornamos mais velhos.

Portanto, é assim que podes constituir a tua carteira de investimento de acordo com a tua faixa etária:

Investir com 18-35 anos -perfil jovem-

Um perfil jovem sempre pode se permitir arriscar mais, pois terá muitos mais anos para se recuperar de possíveis perdas. É, portanto, a fase ideal para te concentrares nas ações, onde podes obter retornos mais altos.

Sendo jovem, além disso, podes explorar outros produtos como os derivados financeiros, embora sempre destinando uma parte muito pequena da carteira a menos que sejas um especialista, pois as possibilidades de perdas são muito mais altas neste caso.

Por outro lado, ser jovem não implica não procurar segurança, por isso nunca é demais destinar uma parte da carteira (menor), a opções menos arriscadas como os ETFs, fundos ou depósitos bancários.

Investir com 36-60 anos -perfil maduro-

Nesta idade, vai-se alcançando a maturidade e os objetivos na vida mudam. É o momento em que um investidor começa a pensar na sua reforma, por isso é preferível reduzir o risco. A fase entre os 36 e os 60 anos, é um momento ideal para reduzir a exposição em ações, e aumentá-la em produtos mais seguros.

Se dispões de entre 50.000 e 100.000 euros nesta idade, embora continues a ter uma pequena parte em ações, é mais recomendável considerar opções de rendimento fixo como os títulos ou letras do tesouro, desde que estejam bem remunerados -com cupões entre 3% e 5%-, bem como alternativas de menor risco como os fundos de investimento de perfil moderado.

Investir com +60 anos -perfil reformado-

A esta idade, supõe-se que o investidor já alcançou os seus objetivos, e em qualquer caso, cabe-lhe desfrutar do seu capital e, no máximo, pensar em deixar uma herança para os seus descendentes. Já não se trata de conseguir a maior rentabilidade, mas simplesmente de fazer o seu dinheiro trabalhar para não perder poder de compra.

Os depósitos bancários são uma opção ideal nesta última etapa. Pode continuar a diversificar em diferentes ativos, mas a perspectiva neste momento tende a ser mais conservadora, procurando uma rentabilidade média ou até baixa, e arriscando o mínimo possível.

Veja como até mesmo, dentro do segmento reformados, quanto mais velho, maior a busca pela liquidez mais imediata.

Em suma, esta foi a nossa guia para capitais maiores, por isso, se não sabia onde investir de 50.000 a 100.000 euros, ou até mais, o que achou das opções que indiquei?, Já estava a explorá-las?, Se sim, informe-nos sobre elas, nos comentários…

Interactive Brokers: Investir em produtos financeiros envolve risco. As perdas podem exceder o valor do seu investimento inicial.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

XTB: Negociar envolve riscos e poderá perder parte ou todo o seu capital investido. As informações fornecidas têm fins meramente informativos e educativos e não representam qualquer tipo de aconselhamento financeiro e/ou recomendação de investimento.

Os CFDs são instrumentos complexos e apresentam um alto risco de perda rápida de dinheiro devido à alavancagem. 75% das contas de investidores de retalho perdem dinheiro ao negociar CFDs com este fornecedor. Deve considerar se compreende como os CFDs funcionam e se pode correr o alto risco de perder o seu dinheiro.

Investir é arriscado. Invista com responsabilidade.

Artigos Relacionados