Como fazer o IRS em Portugal passo a passo

Preencher o IRS em Portugal não é complexo, mas exige método. Todos os anos, entre 1 de abril e 30 de junho, os contribuintes em Portugal devem entregar a sua declaração de rendimentos para apurar o imposto devido ou o eventual reembolso.

Este guia apresenta os passos essenciais, sem dispersão, para garantir que declara corretamente e evita erros que podem gerar coimas ou perda de benefícios fiscais.

Este artigo não deve ser considerado aconselhamento de investimento. É meramente informativo e educacional.

O que é o IRS e quem tem de entregar a declaração?

O IRS é a sigla para Rendimento das Pessoas Singulares e corresponde ao imposto que incide sobre cidadãos que sejam residentes fiscais em Portugal e dos não residentes que obtêm rendimentos em Portugal. Simplificando, é o imposto que todas as pessoas têm que pagar sobre os rendimentos obtidos durante o ano fiscal.

As pessoas que tenham rendimentos de trabalho dependente, empresariais, profissionais, capitais, prediais, patrimoniais e pensões em Portugal devem apresentar anualmente uma declaração de modelo oficial relativo aos rendimentos do ano anterior.

Quem está obrigado a entregar

A obrigação de entrega da declaração de IRS depende do tipo de rendimentos e da situação pessoal. A regra geral é simples: quem obtém rendimentos tributáveis em Portugal deve declarar — salvo exceções específicas.

- As pessoas singulares residentes em território português que obtenham rendimentos em Portugal ou no estrangeiro, rendimentos estes que podem ser de trabalho dependente ou independente.

- As pessoas singulares que não residindo em território português aqui obtenham rendimentos não sujeitos a retenção na fonte a taxas liberatórias (rendimentos prediais e mais-valias).

- Sempre que, no mesmo ano, tenha, em Portugal, dois estatutos de residência (residente e não residente), deve proceder à entrega de uma declaração de rendimentos relativa a cada um deles.

Quem pode estar dispensado

Estão dispensados da apresentação da declaração modelo 3, os que durante o ano, apenas tenham auferido, isolada ou cumulativamente, os seguintes rendimentos:

- Rendimentos sujeitos a taxas liberatórias, quando não sejam objeto de opção pelo englobamento.

- Rendimentos de trabalho dependente ou pensões, de montante total igual ou inferior a € 8 500,00 e estes não tenham sido sujeitos a retenção na fonte.

- Sem dependentes ou com situação fiscal simples.

- Tratando-se de pensões de alimentos, a dispensa de entrega da declaração só é aplicável se o respetivo montante não exceder € 4 104,00.

- Realizem atos isolados inferior a 4 x IAS (€ 2 090,00), desde que não aufiram outros rendimentos ou apenas aufiram rendimentos tributados pelas taxas liberatórias.

- Recebimento de prestações sociais, como subsídio de desemprego, baixa médica ou abono de família.

Não estão abrangidos pela dispensa se:

- Optem pela tributação conjunta

- Aufiram rendas temporárias e vitalícias que não se destinem ao pagamento de pensões

- Obtenham rendimentos em espécie

IRS 2026: a que rendimentos se refere

Deve entregar declaração se:

- Trabalhou por conta de outrem (categoria A)

- Passou recibos verdes (categoria B)

- Teve rendimentos de capitais tais como juros ou instrumentos financeiros (categoria E)

- Recebeu rendas (categoria F)

- Vendeu um imóvel ou ativos financeiros (categoria G)

- Recebeu rendimentos fora de Portugal (Anexo J)

Nota prática: mesmo com retenção na fonte, a declaração continua a ser obrigatória na maioria dos casos.

Prazos do IRS em 2026: datas que não pode esquecer

O processo de IRS começa muito antes da entrega da declaração. Quem controla estes três momentos — validação, verificação e submissão — minimiza risco fiscal, evita coimas e garante que beneficia de todas as deduções disponíveis. Eis os momentos críticos do calendário de IRS.

A validação das despesas no e-Fatura é o primeiro passo do processo. Deve confirmar e classificar todas as faturas (saúde, educação, habitação, despesas gerais, etc.) até 25 de fevereiro de 2026. As faturas pendentes ou mal classificadas podem reduzir as deduções no IRS.

Após o apuramento das deduções pela Autoridade Tributária, poderá verificar os valores das deduções à coleta a partir de 15 de março de 2026 no Portal das Finanças e reclamar caso existam divergências até 31 de março de 2026.

Após este prazo, os valores tornam-se definitivos. Porem, é permitido adicionar despesas e corrigir os valores direitamente no anexo H quando fizer a declaração.

O IRS deve ser entregue de 1 de abril a 30 de junho, independentemente de este dia ser útil ou não útil e independentemente da natureza dos rendimentos obtidos. A declaração considera-se apresentada na data em que é submetida, sob condição de correção de eventuais erros no prazo de 30 dias.

O prazo é até 31 de dezembro se forem auferidos rendimentos de fonte estrangeira relativamente aos quais tenha direito a crédito de imposto por dupla tributação internacional, e desde que comunique à AT indicando a natureza dos rendimentos e o respetivo Estado na fonte.

A declaração de substituição ao(s) ano(s) em que os rendimentos foram produzidos deve ser entregue nos 30 dias imediatos após 30 de junho.

Liquidação, reembolso ou pagamento

Após a entrega da declaração, entram em vigor os prazos de fecho do processo: cálculo do imposto, eventual reembolso ou pagamento.

A Autoridade Tributária e Aduaneira procede à liquidação com base na declaração submetida e o imposto final (a pagar ou a receber) é apurado.

Se tiver imposto a receber, o prazo habitual é até 31 de julho de 2026 e o valor é transferido para o IBAN que indicou na declaração (Rosto).

Se tiver imposto a pagar o prazo limite de pagamento é até 31 de agosto de 2026, geralmente feito através de referência de pagamento disponível no Portal das Finanças.

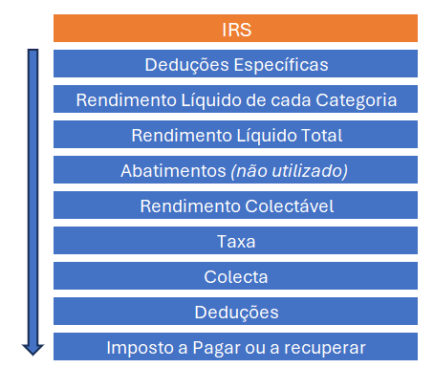

Como é feito o apuramento do IRS?

O apuramento do IRS é feito através de um conjunto de operações aritméticas. O rendimento coletável em IRS é o que resulta do englobamento dos rendimentos das várias categorias auferidos em cada ano, depois de feitas as deduções e abatimentos.

Tal significa que nem todos os rendimentos estão sujeitos a englobamento obrigatório, logo, à aplicação de taxas progressivas, como é o caso dos rendimentos de capitais de algumas mais-valias bem como, mais recentemente, dos rendimentos prediais, rendimentos que estão sujeitos a uma taxa fixa de 28% (taxa de retenção na fonte do tipo liberatório ou taxa de tributação a final especial ou autónoma).

Como fazer o IRS sozinho? Passo a passo

A declaração deve idealmente ser enviada por transmissão eletrónica. Para efetuar o registo, caso ainda não disponham de senha de acesso, deve faze-lo através do Portal das Finanças, no endereço www.portaldasfinancas.gov.pt.

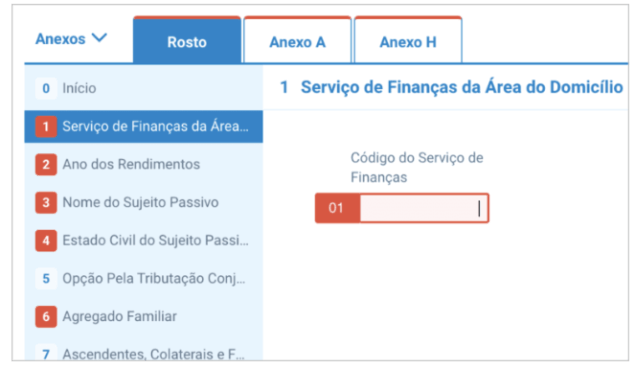

1.º Acesso e escolha do modelo

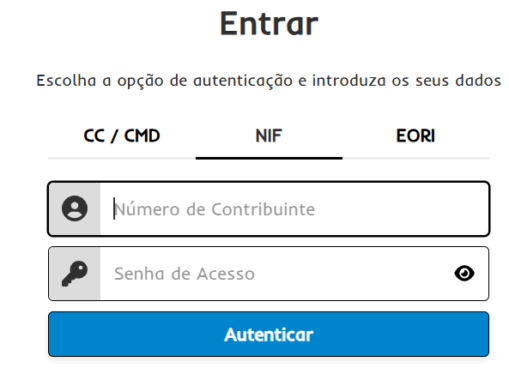

Entre no Portal das Finanças www.portaldasfinancas.gov.pt:

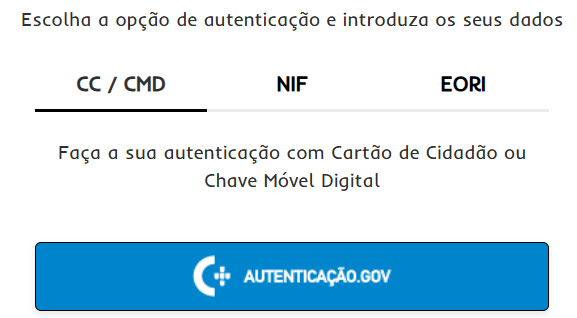

Autentique-se com as credenciais de acesso ao Portal das Finanças, colocando nos campos respetivos o seu Número de Identificação Fiscal (NIF) e a sua senha de acesso. Para concluir a sua autenticação, clique no botão “Autenticar”.

Poderá igualmente entrar com a sua autenticação com Cartão de Cidadão ou Chave Móvel Digital.

Menu “Cidadãos” → “IRS” → “Entregar Declaração” Ou indicar no filtro “IRS”

Verifique se tem IRS automático disponível

Se não poder beneficiar do IRS automático tem de entregar a declaração através do preenchimento manual:

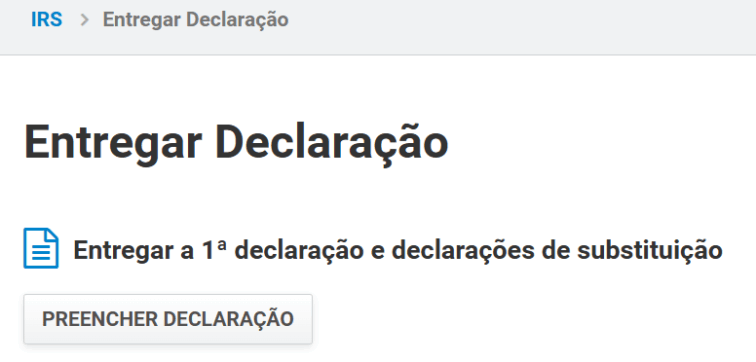

Após autenticação, selecionar “Preencher Declaração”.

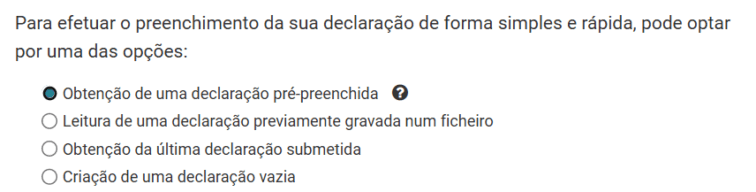

Escolha o ano pretendido. Aparecerá uma janela com o nome “Assistente de Preenchimento”. Recomendamos a escolha da primeira opção – obtenção de uma declaração pré-preenchida. De seguida clique no botão “Continuar”.

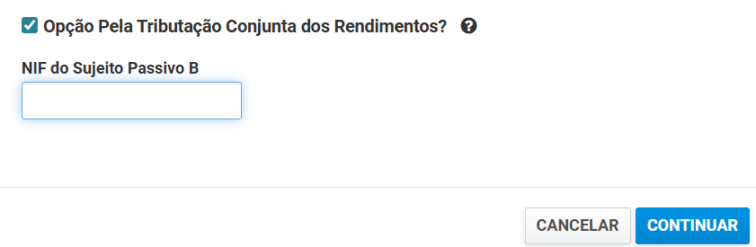

Caso opte pela tributação conjunta, assinale essa opção e coloque o NIF do seu cônjuge. Clique no botão “Continuar” e introduza a senha de acesso do seu companheiro. Por último, prima o botão “Autenticar”.

2.º – Configuração Inicial (Rosto)

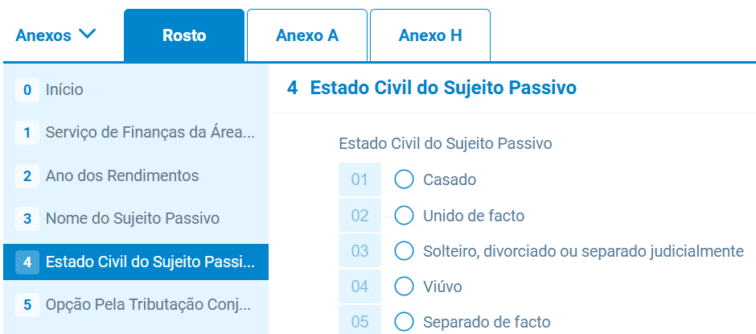

Deverá preencher os dados pessoais no Rosto. Verifique se os seus dados pessoais, estado civil e agregado familiar (dependentes) estão corretos.

Confirme se o IBAN para o reembolso é o atual. Se estiver errado, o reembolso pode demorar a ser feito.

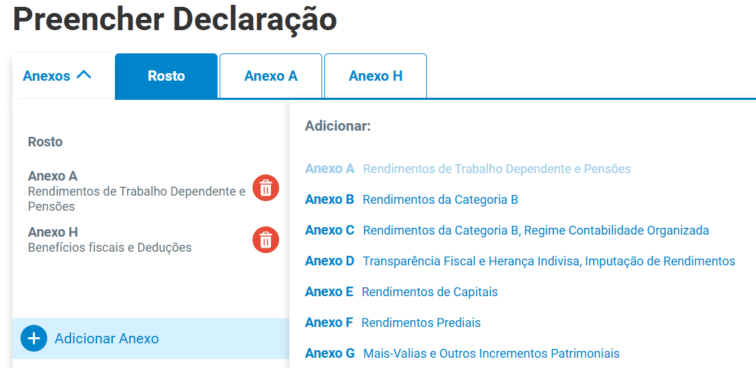

3-º Seleção de Anexos

O sistema pergunta que rendimentos teve. Os mais comuns são:

- Anexo A: Rendimentos de trabalho dependente (salários) e pensões. (Normalmente já vem pré-preenchido).

- Anexo H: Onde entram as deduções à coleta (saúde, educação, rendas). Verificar se os valores batem certo com o e-fatura.

- Anexos Extra: Se vendeu uma casa (G), tem conta na Revolut (J) ou passou recibos verdes (B e SS), tem de os adicionar manualmente.

Deverá verificar os dados resultantes da declaração pré-preenchida e se a informação relativa aos rendimentos e deduções está correta e completa. Caso existam divergências, deverá ser feita a sua correção manual.

Pode adicionar mais anexos.

Na secção “Como preencher os diferentes Anexos do IRS?” deste artigo explicamos como preencher e validar as principais categorias de rendimentos, bem como os benefícios e deduções à coleta.

4.º – Simular e entregar

Após verificar a declaração de IRS pré-preenchida e proceder às alterações, caso seja necessário, deve validar se a declaração não apresenta erros. Para tal terá que clicar no botão “Validar”, na barra superior no lado direito do ecrã.

Existindo erros, a informação incorreta é assinalada a cor vermelha.

Uma vez validada a declaração, é aconselhável que faça uma simulação para saber qual será o valor de IRS a pagar ou a receber. Para isso, selecione a opção “Simular” na mesma barra.

Por fim, caso deseje submeter a declaração, clique na opção “Entregar”.

Se for casado/unido de facto, simule primeiro a entrega separada e depois a entrega conjunta (alterando a opção no Rosto). Compare os dois resultados e escolha o que lhe der mais reembolso.

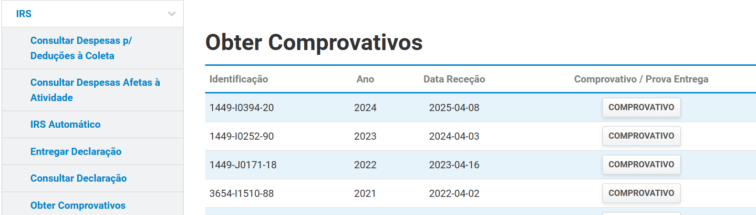

5.º – Comprovativo de entrega

Após submeter a declaração de IRS pode verificar o estado da mesma e obter um comprovativo de entrega. Verifique se o estado é “Declaração Certa” 48h após entrega.

Na página do IRS no Portal das Finanças, no menu lateral do lado esquerdo, clique na opção “Obter comprovativos”.

Guarde o comprovativo em PDF.

IRS automático — quem pode beneficiar e como funciona

O IRS automático é uma proposta de declaração pré-preenchida pela Autoridade Tributária e Aduaneira. Simplifica o processo, mas não dispensa validação. Quem aceita sem rever corre risco de pagar mais imposto do que devia.

Quem pode usar o IRS automático

- Aplica-se a contribuintes com situação fiscal simples, nomeadamente:

- Apenas rendimentos de trabalho dependente (categoria A) e/ou pensões (categoria H)

- Sem rendimentos empresariais relevantes ou complexos

- Sem mais-valias (ex.: venda de imóveis ou ações)

- Sem rendimentos no estrangeiro

- Sem necessidade de anexos adicionais complexos

Também pode abranger alguns casos de trabalhadores independentes em regime simplificado, desde que enquadrados em atividades muito específicas e sem particularidades fiscais, e exerçam, exclusivamente, atividades constantes da Tabela de Atividades a que se refere o art.º 151.º do Código do IRS, com exceção da atividade com o código 1519 “Outros prestadores de serviços”.

Quanto mais diversificados forem os rendimentos, menor a probabilidade de elegibilidade.

Antes de aceitar no Portal das Finanças, valide:

- Rendimentos declarados → correspondem aos seus comprovativos?

- Retenções na fonte → estão corretas?

- Deduções à coleta → incluem todas as despesas do e-Fatura?

- Situação familiar → estado civil e dependentes atualizados?

- IBAN → correto para eventual reembolso?

Deve analisar com mais cuidado (e, em muitos casos, não aceitar automaticamente) quando:

- Teve alterações familiares (casamento, divórcio, nascimento de filhos)

- Tem despesas relevantes fora do circuito habitual (ex.: educação no estrangeiro)

- Pretende otimizar o imposto (ex.: avaliar tributação conjunta vs separada)

- Tem rendimentos sujeitos a taxas liberatórias e pondera o englobamento

- Identifica incoerências ou valores incompletos

Sempre que exista margem de otimização ou risco de erro, simular e, se necessário, optar pela declaração manual.

Que anexos do IRS pode ter de preencher

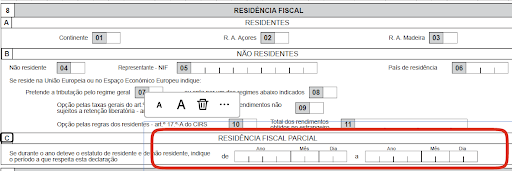

A declaração modelo 3 deve ser acompanhada dos anexos relativos aos rendimentos obtidos (anexos A à G e J) e, quando for caso disso, do relativo aos Benefícios fiscais e deduções (anexo H), bem como de outros relativos a outras informações relevantes: anexo G1 (Mais-valias não tributadas), anexo I (Herança Indivisa) e anexo L (Residentes Não Habituais).

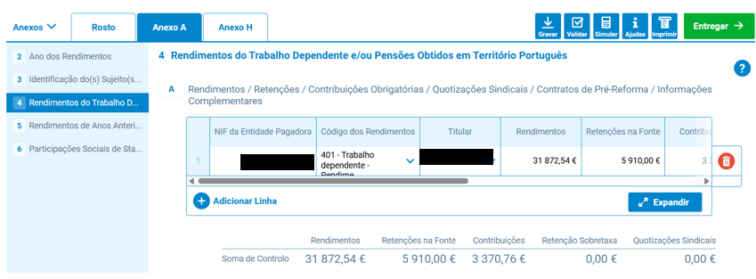

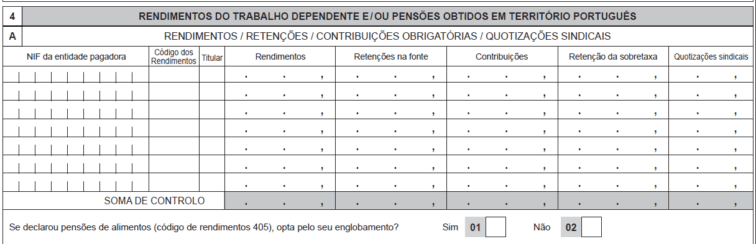

Anexo A – Trabalho dependente e pensões

O Anexo A corresponde aos rendimentos obtidos por remuneração de trabalho dependente (por conta de outrem) ou proveniente de pensões. Sendo estes rendimentos de comunicação obrigatória à Autoridade Tributária pelos terceiros que fazem o seu pagamento, este anexo deverá encontrar-se pré-preenchido.

Explicamos de seguida os principais quadros.

- Quadro 2 – identificação do ano a que correspondem os rendimentos.

- Quadro 3 – identificação dos sujeitos passivos. Encontra-se pré-preenchido, com os dados do contribuinte que submete a declaração (“NIF sujeito passivo A”) e do cônjuge caso opte pela tributação conjunta (“NIF sujeito passivo B”).

- Quadro 4A – corresponde ao detalhe de todos os rendimentos de categoria A e H (trabalho dependente e pensões) obtidos pelo sujeito passivo. Tipicamente este anexo encontra-se pré-preenchido, pelo que o contribuinte apenas deverá proceder à sua validação.

- Quadro 4F – corresponde aos dados para os indivíduos abrangidos pelo IRS Jovem. Para beneficiar deste regime, deverá assegurar que os dados se encontram corretamente preenchidos.

- Quadro 5A e 5B – declaração de rendimentos obtidos em anos anteriores, devendo ser preenchido o Quadro 5A se anteriores e até 2019 e o Quadro 5B se posteriores a 2019

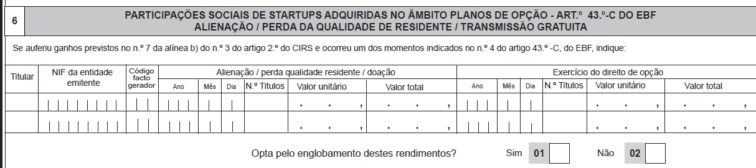

- Quadro 6 – declaração de participações sociais de Startups. Só declara no ano em que ocorre a alienação (venda), a perda de qualidade de residente em Portugal ou a transmissão gratuita (doação/herança). Deve declarar o ganho (diferença entre o valor de mercado das ações no momento do exercício e o preço que pagou), mas apenas sobre 50% desse valor, uma vez que os outros 50% estão isentos por lei. Estes rendimentos são sujeitos a uma taxa autónoma de 28% (sobre os 50% tributáveis), mas pode optar pelo englobamento se a sua taxa de IRS for inferior.

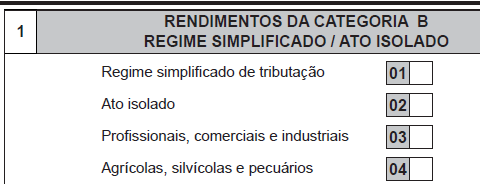

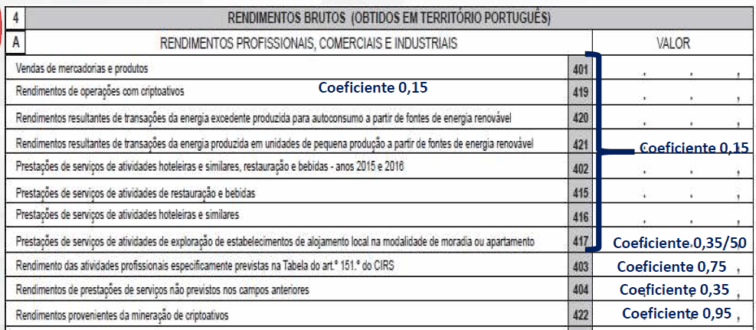

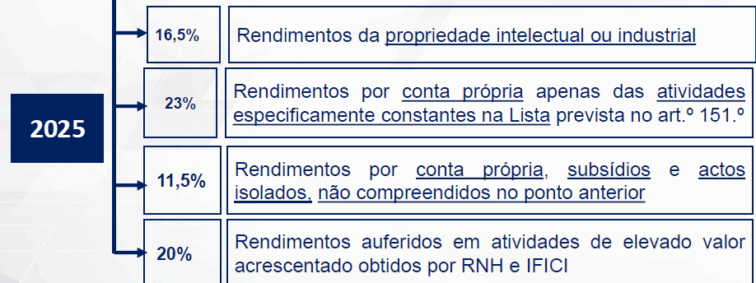

Anexo B – Trabalhadores independentes e recibos verdes

O Anexo B corresponde aos rendimentos de trabalho independente (recibos verdes ou empresário em nome individual) enquadrados no regime simplificado de tributação. Também neste Anexo deverá encontrar dados pré-preenchidos, pelo que o contribuinte deverá verificar a sua exatidão e completar com informação em falta.

Explicamos de seguida os principais quadros.

- Quadro 1 – identificação da natureza dos rendimentos. Selecionar o Campo 1 se estiver enquadrado no regime simplificado, Campo 2 se corresponder a um ato isolado, Campo 3 se os rendimentos são de natureza profissional, comercial ou industrial, Campo 4 se correspondem a rendimentos agrícolas, silvícolas ou pecuários.

- Quadro 2 – identificação do ano a que correspondem os rendimentos.

- Quadro 3 – identificação dos sujeitos passivos, se os rendimentos se referem a herança indivisa, se existe um estabelecimento afeto à realização da atividade ou opção pelo regime IRS Jovem, regime discal a ex-residentes entre outros aspetos.

- Quadro 4A – corresponde ao detalhe de todos os rendimentos de categoria B (profissionais, comerciais ou industriais) obtidos pelo sujeito passivo. Tendo a emissão de faturas, faturas-recibo e recibos sido efetuada através do Portal das Finanças, o quadro encontra-se pré-preenchido.

- Quadro 6 – corresponde aos valores retidos na fonte ou pagamentos por conta realizados durante ano fiscal.

Outros quadros poderão ter que ser preenchidos, consoante a natureza dos rendimentos, a existência de contribuições obrigatórias de proteção social ou alienação de bens imóveis afetos à atividade, a título de exemplo.

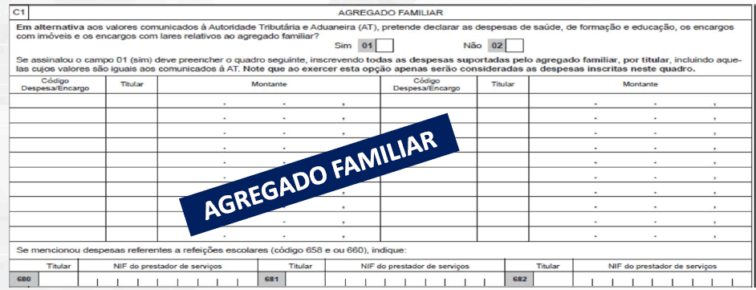

Anexo H – Benefícios fiscais e deduções à coleta

O Anexo H corresponde à dedução à coleta de despesas com fatura e benefícios fiscais. Enquadram-se nos benefícios e deduções as contribuições para PPRs, donativos e despesas com habitação, saúde e educação, encontrando-se o Anexo H tipicamente pré-preenchido. As despesas com habitação, saúde e educação por se encontrarem inscritas na plataforma E-fatura são automáticas, a menos que o contribuinte pretenda o seu preenchimento manual (como no caso de faturas que não tenham sido validadas no E-fatura).

Explicamos de seguida os principais quadros.

- Quadro 2 – identificação do ano a que correspondem os rendimentos.

- Quadro 3 – identificação dos sujeitos passivos. Encontra-se pré-preenchido, com os dados do contribuinte que submete a declaração (“NIF sujeito passivo A”) e do cônjuge caso opte pela tributação conjunta (“NIF sujeito passivo B”).

- Quadro 6A – declaração de pensões de alimentos, devendo ser identificado o NIF do beneficiário e respetivo valor pago.

- Quadro 6B – benefícios fiscais e despesas relativas a pessoas com deficiência. É neste quadro que são declarados, para efeitos de obtenção de benefícios fiscais, os valores aplicados em PPRs (código 601), contribuições feitas para fundos de pensões, para associações mutualistas e outros regimes complementares de Segurança Social (código 602) ou donativos.

- Quadro 6C1 – dedução de despesas com saúde, formação e educação e encargos com imóveis e lares. Estas despesas encontram-se inscritas na plataforma E-fatura, pelo que caso o contribuinte pretenda que sejam considerados os valores já comunicados, deverá selecionar o Campo 02 “Não”. Caso pretenda, pode inserir os valores manualmente, selecionando o Campo 01 “Sim” e preenchendo o quadro respetivo.

- Quadro 7 – despesas e encargos com imóveis de habitação permanente e arrendamento de estudante deslocado. Neste quadro, encontram-se as deduções associadas a juros de créditos à habitação anteriores a 2011 (código 01), rendas de habitação permanente (código 05) ou rendas de estudante deslocado (código 07 e 10).

Anexo E

Preenche-se quando recebes rendimentos de capitais (como juros de depósitos ou dividendos) que não foram retidos na fonte ou se optares pelo seu englobamento. Estes rendimento estão naturalmente sujeitos a taxas especiais.

O quadro 4ª destina-se ao exercício da opção pelo englobamento dos rendimentos de capitais, os quais ficarão, conjuntamente com os demais rendimentos englobados, sujeitos a tributação às taxas gerais previstas no artigo 68.º do Código do IRS. Caso assinale o campo 02, apenas deve declarar neste anexo os rendimentos de capitais sujeitos às taxas especiais previstas no artigo 72.º do Código do IRS (preenchendo apenas o quadro 4A).

Anexo F

Destina-se a declarar rendimentos prediais, ou seja, rendas recebidas de imóveis arrendados, alojamento local (na modalidade de arrendamento) ou subarrendamento.

Os titulares de rendimentos da Categoria F são obrigados a:

- Passar recibo de quitação, em modelo oficial, de todas as importâncias recebidas dos seus inquilinos, pelo pagamento das rendas, ainda que a título de caução, adiantamento ou reembolso de despesas, ou

- Entregar á Autoridade Tributaria e Aduaneira uma declaração de modelo oficial que discrimine os rendimentos, até ao final do mês de janeiro de cada ano, com referência ao ano anterior.

Anexo G

Utilizado para declarar mais-valias e outros ganhos patrimoniais, como o lucro obtido na venda de uma casa, de ações ou de outros ativos financeiros.

O ganho sujeito a IRS é a diferença entre o valor de realização e o valor de aquisição que se considera obtido no momento da prática dos atos. O rendimento sujeito é o saldo apurado entre as mais valias realizadas.

O valor de realização é, em regra geral, o valor da respetiva contraprestação:

- Em caso de uma permuta, é o valor atribuído aos bens, ou valor de mercado, acrescido ou diminuído da importância a pagar ou a receber.

- Em caso de uma expropriação, é o valor da indemnização.

- Na situação de ser uma afetação, é o valor do mercado à data da afetação.

- A prevalência será o valor do VPT se superior.

O valor de aquisição depende se foi feito a título oneroso ou gratuito:

- A título oneroso, o valor a considerar é o valor que tiver servido para efeitos de liquidação do IMT, ou o que lhe serviria de base, caso fosse devido.

- Se construídos pelo próprio o VPT inscrito na matriz ou o valor do terreno + custos de construção (se superior). A data da inscrição será da matriz.

- A título gratuito, o valor de aquisição a considerar é o valor que tiver servido para efeitos de liquidação do IS, ou os que serviriam de base, caso fosse devido.

Anexo J

Deve ser preenchido se tiveres rendimentos obtidos no estrangeiro (contas bancárias, dividendos ou salários fora de Portugal) para evitar a dupla tributação.

Anexo SS

É obrigatório para trabalhadores independentes (recibos verdes) para declarar os rendimentos brutos à Segurança Social e apurar a base de incidência contributiva.

Leia ainda ➡️Como declarar os investimentos no IRS

O que acontece depois de entregar o IRS

Após a entrega da declaração de IRS, a Autoridade Tributária procede ao seu processamento, dando origem a uma nota de liquidação e resultando daí imposto a pagar ou reembolso a receber. Pode consultar o estado no Portal das Finanças, acedendo a “Consultar Declaração” no menu lateral esquerdo.

A declaração passará por diferentes estágios até à sua liquidação definitiva:

- “Rececionada – aguarda Validação” – é o primeiro estágio, em que a Autoridade Tributária se encontra a analisar se existem erros na declaração de IRS;

- “Declaração certa” – a Autoridade Tributária não encontrou irregularidades e validou a declaração de IRS;

- “Liquidação processada” – foi apurado o valor do imposto a pagar ou reembolso a receber;

- “Reembolso emitido” – foi dada ordem para a emissão do reembolso, o qual deverá ser processado em breve;

- “Pagamento confirmado” – o pagamento do reembolso já foi efetuado.

No caso de haver imposto a pagar, os últimos 2 estágios são substituídos por:

- “Liquidada com nota de cobrança emitida” – será emitido o documento com os dados para fazer o pagamento do imposto.

- “Notificação emitida” – o contribuinte foi notificado que existe uma nota de cobrança para proceder ao seu pagamento.

O reembolso do IRS é mais célere no caso do IRS automático, situando-se tipicamente entre 15 e 30 dias após a entrega da declaração. Nos restantes casos, o reembolso pode ser mais demorado, dependendo do tempo necessário pela Autoridade Tributária para validar a declaração. Em qualquer caso, a lei prevê o limite de 31 de agosto para o reembolso de todas as declarações de IRS submetidas dentro do prazo.

Caso se verifique a existência de erros na declaração de IRS, o contribuinte pode corrigi-los através da entrega de uma declaração de substituição. Quando esta é submetida entre 1 de abril e 30 de junho ou se fora deste prazo mas sem imposto a pagar ou menor reembolso a receber, não são aplicadas quaisquer coimas.

Se a declaração de substituição for entregue fora destes termos, poderá dar origem ao pagamento de coimas, para além do ajustamento do valor do imposto a pagar/ reembolso a receber.

Erros mais comuns ao preencher o IRS

Os erros mais frequentes no preenchimento do IRS são os seguintes:

Não confirmar faturas e deduções

Muitas pessoas esquecem-se de validar as faturas no portal e-fatura até ao prazo limite (geralmente final de fevereiro). Se não as associar aos setores corretos (Saúde, Educação, Imóveis, etc.), as faturas não serão contabilizadas para deduções à coleta, o que significa que vai receber menos reembolso ou pagar mais imposto do que deveria.

Escolher anexos errados

Inserir rendimentos no anexo errado pode levar a divergências fiscais e coimas desnecessárias. O erro mais comum é omitir o Anexo G na venda de imóveis e o seu preenchimento pode ser complexo: tem de calcular as mais valias e não se esquecer de reavaliar ao valor de mercado à data de afetação, e indicar se vai haver ou não reinvestimento.

Não omitir o Anexo J para contas no estrangeiro (como Revolut ou ações em corretoras externas). Com a popularidade de apps como Revolut, Degiro ou investimentos em criptoativos, este tornou-se o erro mais comum. A Autoridade Tributária recebe informações através de acordos europeus de troca de dados. Não declarar estas contas ou as mais-valias de venda de ações/ETFs gera divergências automáticas e coimas pesadas meses depois.

Aceitar o IRS Automático sem rever os dados

O IRS Automático é cómodo, mas nem sempre é o mais vantajoso. Pode não considerar:

- Despesas de saúde ou educação que não entraram no sistema;

- O regime de Tributação Conjunta (que muitas vezes compensa para casais);

- Deduções por ascendentes a cargo ou benefícios fiscais específicos.

Compare sempre a simulação do IRS Automático com a entrega manual.

Submeter a declaração fora do prazo

Nunca submeter o IRS no primeiro dia (1 de abril). O sistema costuma ter bugs de lançamento. Espere pela segunda semana, mas não deixe para os últimos 5 dias de junho, pois deixar para a última semana é arriscado, pois o site das Finanças costuma ficar lento devido ao tráfego elevado. Entregar fora do prazo resulta em coimas que começam, geralmente, nos 25€ (se for voluntário e rápido) mas podem escalar significativamente.

Verifique sempre o seu IBAN no Portal das Finanças. Um erro num dígito pode atrasar o seu reembolso em várias semanas.

FAQs

Depende do valor. Está dispensado de entregar se os seus rendimentos anuais (Trabalho Dependente ou Pensões) forem iguais ou inferiores a 8.500€ e não tiverem sofrido retenção na fonte.

A grande maioria das pessoas pode fazer sozinho, especialmente se tiverem apenas rendimentos de trabalho dependente (Anexo A). O portal das Finanças é bastante intuitivo e o IRS Automático facilita o processo. Um contabilista é apenas recomendável em casos complexos, como contabilidade organizada (empresas), heranças complicadas ou investimentos no estrangeiro.

A lei não define uma data exata, mas o prazo médio costuma ser de 12 a 17 dias para quem usa o IRS Automático e cerca de 20 a 25 dias para a entrega manual. O prazo máximo legal para a Autoridade Tributária proceder à liquidação é 31 de agosto.

Se detetar o erro e o corrigir rapidamente, pode evitar problemas. Se as Finanças detetarem o erro primeiro (divergência), pode ser chamado a prestar esclarecimentos. Erros que resultem em menos imposto pago podem levar ao pagamento de coimas, por isso a correção voluntária é sempre o melhor caminho.

Sim! Pode submeter uma Declaração de Substituição.

Dentro do prazo (até 30 de junho): Não pague qualquer coima.

Fora do prazo: Pode fazê-lo, mas poderá ter de pagar uma coima por entrega fora de horas, dependendo se a correção é a seu favor ou do Estado.

Em regra, se houver uma grande disparidade de rendimentos entre os dois (um ganha muito e o outro pouco), a tributação conjunta costuma ser mais vantajosa porque as taxas de imposto descem.

Esta pergunta disparou nos últimos anos com a digitalização bancária.

Sim. Mesmo que a conta tenha 0€, se tiver um IBAN estrangeiro (como o da Revolut, que começa por LT), tem de preencher o Anexo J. Não declarar o IBAN estrangeiro é uma das causas mais comuns de divergências fiscais atualmente.

Há muita confusão aqui devido às mudanças na lei. As rendas de casa (arrendamento) são dedutíveis até um certo teto. Já os juros do crédito habitação só podem ser deduzidos se o contrato for anterior a 31 de dezembro de 2011. Se compraste casa depois disso, o banco comunica os dados, mas o valor de dedução é zero.

Para não pagar imposto sobre o lucro da venda (mais-valias), tem de declarar que vai reinvestir esse valor na compra de uma nova habitação própria e permanente, num prazo de 36 meses. Isso faz-se no Anexo G.

Se for uma venda ocasional de bens usados (perda de valor), não precise de declarar. Mas se o faz de forma profissional/frequente para obter lucro, as plataformas agora são obrigadas a reportar esses dados ao fisco se ultrapassar certos limites de vendas ou valores.

Lightyear: A prestação de serviços de investimento é assegurada pela Lightyear Europe AS. Aplicam-se os termos: lightyear.com/terms. Consulte um profissional qualificado, caso tenha dúvidas. Capital em risco.

Podem aplicar-se outras comissões.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Trade Republic: Investir em ações envolve o risco de perda do seu dinheiro. Invista de forma responsável.

Trading 212: Quando investe, o seu capital está em risco e poderá receber menos do que o montante investido. O desempenho passado não garante resultados futuros. Esta informação não constitui aconselhamento de investimento. Faça a sua própria pesquisa. Link patrocinado. Para receber ações fracionadas gratuitas no valor de até 100 EUR/GBP, pode abrir uma conta na Trading 212 através deste link. Aplicam-se termos e condições.

XTB: Negociar envolve riscos e poderá perder parte ou todo o seu capital investido. As informações fornecidas têm fins meramente informativos e educativos e não representam qualquer tipo de aconselhamento financeiro e/ou recomendação de investimento.

Os CFDs são instrumentos complexos e apresentam um alto risco de perda rápida de dinheiro devido à alavancagem. 75% das contas de investidores de retalho perdem dinheiro ao negociar CFDs com este fornecedor. Deve considerar se compreende como os CFDs funcionam e se pode correr o alto risco de perder o seu dinheiro.

Investir é arriscado. Invista com responsabilidade.

Artigos Relacionados