Rácios para analisar os melhores fundos de investimento

Nos registos dos fundos encontramos distintos rácios para analisar e escolher o fundo de investimento que melhor se adapta à nossa carteira e ao nosso perfil de risco. Se quisermos saber qual é o risco associado aos fundos que estamos a comparar e assim tomar uma decisão adequada devemos analisar as volatilidades, beta, alpha, rácio sharpe e rácio de informação.

Atualmente temos rácios de rentabilidade ( aumento do valor do nosso investimento inicial ) como pode ser a rentabilidade histórica a 3 ou 5 anos, rácio de risco como o desvio padrão e o rácio de rentabilidade-risco que analisa a rentabilidade ajustada ao risco, como o rácio sharpe.

Para seguir este pensamento tomamos como referência os rácios do fundo Bestifond o fecho a 31/03/2014, e assim determinamos com um exemplo real, qual a informação que nos proporcionam estes registos.

| Risco Estadístico | ||

| Desde o inicio | Indice de referência | Bestinfond |

| Alfa | 0,59 | |

| Beta | 0,59 | |

| Rácio de informação | 0,59 | |

| Rácio Sharpe | 1,01 | |

| Volatilidade | 17,36% | 16,27% |

Rácios de fundos de investimento

Quando observamos os registos dos fundos encontramos rácios distintos para analisar para escolher o fundo de investimento que melhor se adapta a nossa carteira e ao nosso perfil de risco. Se queremos saber qual o risco associado aos fundos que estamos a comparar e assim tomar uma decisão adequada devemos analisar a volatilidade, beta, alpha, rácio sharpe e rácio de informação.

Antes de começar com os rácios que anteriormente mencionamos, é necessário compreender que temos rácios de rentabilidade como pode ser a rentabilidade histórica a 3 ou 5 anos, rácios de risco como desvio standard e rácios de rentabilidade-risco que analisam a rentabilidade ajustada ao risco, como o rácio sharpe.

Leia também 👉 Desvio padrão: o que é e como calcular

Volatilidade

O primeiro rácio que vamos estudar é a volatilidade. Realmente, o rácio que se denomina desvio standard ou desvio típico com que obtemos a volatilidade ou variabilidade das rentabilidades. Assim, mesmo o risco total de um ativo.

- Desvio standard ou volatilidade baixa significa que as rentabilidades não flutuam demasiado num certo período de tempo, logo obterá um risco baixo ou vice-versa.

Na Bestifond a volatilidade é de 16,27% por baixo de um índice de referência que alcança 17,63%. Se compararmos o Bestifond com os outros fundos da sua categoria podemos afirmar que a sua volatilidade se encontra na média.

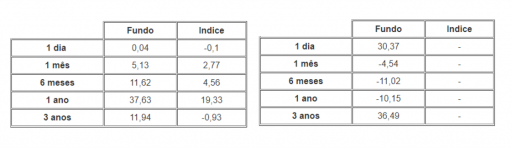

Como continuação temos um exemplo de um fundo da bolsa espanhola com volatilidade elevada (28,08%). Bankia Bolsa Espanhola.

Como podemos observar durante 3 anos obteve uma rentabilidade negativa considerável(-4,54% -11,02% e 10,15%) e outros dois anos com rentabilidade positiva e bastante elevadas ( 30,37% e 36,49%).

Bankia Bolsa Espanhola Índice de referência

RV Euro (divisa euro) Ibex35 (75%) + REPO (25%)

Rendibilidades interperiodo (%) Rendibilidades anuais

A volatilidade também depende dos mercados e da carteira do fundo. Por exemplo normalmente os mercados emergentes são mais voláteis que os mercados dos países desenvolvidos. No caso da bolsa espanhola os últimos anos foram bastante voláteis, assim muitos fundos desta mesma categoria alcançaram registos de volatilidade altas. No lado contrário, temos a Aviva Espabolsa com uma volatilidade de 13,18% e uma rentabilidade anual de 3 anos com 8,72%.

Nos últimos anos, um sector bastante volátil foi o sector das matérias primas, com fundos de ouro e metais preciosos alcançando volatilidades muito elevadas.

Para fazer uma aproximação dos rácios normais de volatilidade que podemos encontrar, os fundos monetários têm normalmente uma volatilidade inferior a 1%, os fundos de renda fixa têm um maior gama de possibilidades pois dependem se é renda fixa a curto prazo, alta rentabilidade….

Podemos por isso concluir que a volatilidade depende dos mercados, do tipo de ativo e na renda fixa do vencimento dos ativos.

Máximo drawdown

O Máximo drawdown é um máximo de quebra alcançado por um fundo de investimento no tempo que decorre desde um máximo registado até que o supere. Os Drawdown são parte de qualquer curva de rendimento do investimento.

Cabe assinalar que este indicador tem mais adeptos nos investidores de perfil conservador, pois para estes a volatilidade é o mais importante.

Por isso, o máximo drawdown mede o máximo perdido que pode experimentar um investimento num horizonte temporal determinado. Portanto num futuro o fundo de investimento pode ter ou não um melhor comportamento. O máximo drawdown é um indicador mais a ter em conta na hora de escolher o fundo que melhor se adapte a estas caracteristicas pessoais.

Por definição, o máximo drawdown mede a diferença que existe entre o máximo e o mínimo que o fundo registou entre um máximo e o seguinte. Este indicador expressa-se normalmente como uma percentagem com respeito ao máximo alcançado para o fundo. mede o risco do nosso sistema de trading.

Importância do Drawdown

O máximo drawdown podia indicar entre outras coisas:

- A possibilidade de alcançar um stop loss. Esta situação pode conduzir a um grande número de reembolsos.

- A possibilidade de chegar a marca de agua antes de terminar o ano, de maneira a que possam cobrar comissões em função dos resultados.

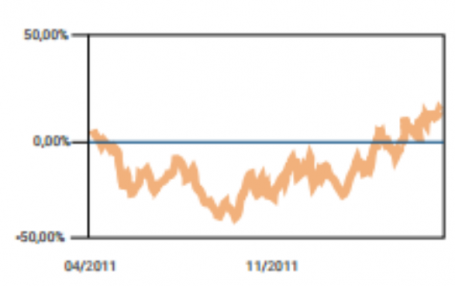

Exemplo Máximo Drawdown

Temos estado a investir nas diretrizes de um sistema e chegamos a ganhar 10.00 euros com o mesmo. Atualmente estamos a atravessar uma série de derrotas e os nossos benefícios encontram-se reduzidos a 7.000 euros, ou seja, encontramo-nos a sofrer um drawdown de 3.000 euros. O Drawdown estará em vigor até que a curva dê resultados e não supere os lucros máximos ou seja não se perdem os 10.000 euros. ( circulo laranja ) .

Beta

Beta é um dos principais indicadores para estimar o risco de um investimento e que mede a relação entre o rendimento de um ativo e o rendimento do mercado em que se negoceia tal ativo. É dizer, compara as oscilações que se possam registar num valor versátil relativamente as que se obtiveram num outro ativo, normalmente, em relação ao registo pertencente.

- β<1 significa que o valor concreto que estamos a analisar é o mercado. Por exemplo, se a beta é 0,55 significa que se o mercado cai em 5% Bestinfond apenas cairá em 2,75%. Normalmente as ações menos voláteis dão uma maior rentabilidade a largo prazo.

- β=1 significa que o valor concreto que estamos a analisar é tão volátil como o mercado. Obterá uma rentabilidade equivalente a que obtém o registo de referência, estando totalmente relacionado com o mercado. Se o mercado cai em 5% o fundo cairá também em 5%.

- β>1 significa que o valor concreto que estamos a analisar é mais do que o mercado, de modo que amplifica os movimentos do mercado. Se a beta é 1,5 e o mercado cai em 5% o fundo cairá em 7,5% amplificado assim os movimentos do mercado.

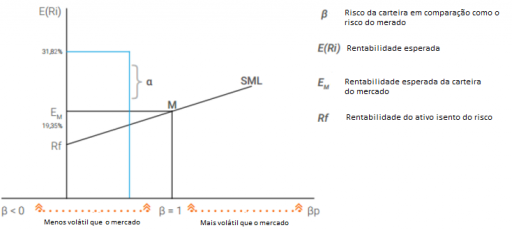

Se observarmos o gráfico, vemos como Bestifond tem uma beta de 0,55 e que os fundos que fazem parte da sua carteira são menos voláteis que os ativos que compõe o registo de referência do fundo ( o registo é uma média ponderada da IGBM, PSI e MSCI). por isso se nos focarmos nas leis matemáticas (SML) o fundo deveria ter obtido uma rentabilidade inferior à do mercado o índice de referência, que em 2013 foi de 19,35%, alcançou no entanto uma rentabilidade de 31,82% batendo substancialmente o índice com um registo inferior.

Alfa

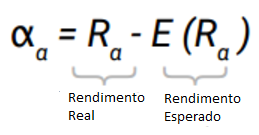

Alfa é uma carteira de valores que mede a rentabilidade adicional que obtém uma determinada ” cesta “ com respeito ao seu índice de referencia. É dizer, mede a diferença do retorno atual de um investimento e sua rentabilidade esperada, dentro de um nível de risco determinado por beta.

- a>0 significa que o rendimento real obtido pelo investimento superou o investimento esperado.

- a<0 significa que o rendimento real obtido pelo investimento foi inferior que o rendimento esperado.

Quando se gera alfa diz-se que o gestor agrega valor adicional com a sua gestão, pois supera o rendimento previsto. Se observarmos o nosso exemplo, Bestifond, obteve um alfa de 0,88 superando assim a rentabilidade esperada do mercado( veja-se o gráfico). Este excesso de rentabilidade(31,82%-19,35%=12,47%) significa que os gestores de Bestinver com a sua seleção de ativos e timing conseguiram fazer melhor que o mercado.

Alfa positivo significa que o fundo dará uma rentabilidade positiva.

Tanto o alfa como o beta são medidas referenciadas ao mercado, pelo que, resulta fundamentalmente a seleção de um índice(registo) que tenha uma correlação alta com o fundo para que seja representativo, devemos então perguntar-nos…. Que benchmark devíamos assignar a um fundo ou uma carteira de investimento ?

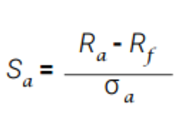

Rácio Sharpe e Rácio de Informação

O Rácio Sharpe mede o excesso da rentabilidade de um investimento(Ra-Rf) por uma unidade de risco(oa). Não está ligado a nenhum mercado concreto, permitindo assim comparar fundos de distintas categorias. Como regra geral, preferimos um fundo com maior rácio sharpe, já que nos permite obter maior retorno pelo risco assumido.

- Ra: Rentabilidade do ativo

- Rf: Rentabilidade do ativo livre de risco

- oa: Desvio tipo de volatilidade

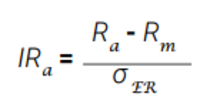

O ultimo rácio que vamos analisar é o Rácio de Informação que mede o excesso do retorno pela unidade de risco. Muito similar ao Rácio de Sharpe, não obstante que se diferenciam na medida que o Rácio Sharpe compara a rentabilidade obtida e o risco com a taxa de interesse livre de risco, embora o Rácio de Informação compara o excesso de retorno e risco com um índice de referência especifico.

- Ra: Rentabilidade da carteira de fundo

- Rm: Rentabilidade do índice de referência

- σ Tracking Error: Desvio da rentabilidade da carteira do fundo com respeito ao Benckamark

No caso de Bestifond o Rácio Sharpe é positivo(1,10) e o Rácio de Informação também com uma cifra de 0,59, este ultimo é inferior porque se compara com o indicie de referência associado ao fundo em questão, ao invés de comparar-se com o ativo livre de risco ( letras de tesouro ) .

Artigos Relacionados