Onde investir com juros compostos em Portugal

Os juros compostos, como iremos explicar ao longo deste artigo, representam talvez o efeito mais poderoso e transformador do mundo do investimento. São eles que permitem que o dinheiro aplicado cresça de forma acelerada com o passar dos anos, multiplicando as contribuições iniciais com cada ciclo, de forma cada vez mais significativa à medida que o tempo avança.

Escolher produtos financeiros que gerem juros compostos pode fazer toda a diferença no crescimento do património ao longo da vida. Por exemplo, contribuições mensais de 200 ou 300 euros, mantidas de forma disciplinada durante toda a vida activa, podem resultar num património final próximo de um milhão de euros, mesmo que o total investido diretamente não ultrapasse os 200 mil euros.

Por isso, é natural que muitos se perguntem: onde investir em juros compostos em Portugal? A resposta depende do perfil de cada investidor, do seu horizonte temporal e dos objectivos financeiros definidos. Mais à frente, vamos abordar os pontos essenciais a considerar ao decidir como investir em juros compostos em Portugal.

O que são afinal os juros compostos e porque é que fazem a diferença?

Os juros compostos são, na verdade, um processo. Um mecanismo em que os rendimentos obtidos por um investimento geram, por sua vez, novos rendimentos. Vejamos um exemplo: se aplicar 10.000 euros e obtiver uma rentabilidade de 10% no primeiro ano, terá um ganho de 1.000 euros. No segundo ano, mesmo sem fazer novas contribuições, uma nova rentabilidade de 10% será calculada sobre 11.000 euros — ou seja, o lucro será agora de 1.100 euros.

Este crescimento contínuo é o que torna os juros compostos em Portugal tão relevantes para quem pensa a longo prazo.

Que força têm os juros compostos?

Com o tempo, os juros compostos tornam-se exponenciais. Os ganhos acumulados vão gerando novos ganhos, criando um verdadeiro efeito multiplicador. Este é o princípio base por detrás do chamado “efeito bola de neve”: à medida que os anos passam, o montante total investido e os lucros obtidos vão aumentando e acelerando o crescimento do património. Este é, sem dúvida, o principal motor da estratégia de investimento a longo prazo que qualquer investidor informado deveria considerar.

Como funcionam os juros compostos nas suas aplicações?

Uma das grandes vantagens dos juros compostos é que, uma vez iniciado o processo, ele decorre de forma automática. No entanto, o impacto final depende do tipo de investimento escolhido.

No rendimento variável, os ganhos compostos podem surgir da valorização dos preços dos activos e da reinvestição dos dividendos. Já no rendimento fixo, os juros compostos podem ser gerados pela reinvestição dos cupons pagos por obrigações, permitindo aumentar o montante total aplicado.

Este princípio também se aplica a soluções mais recentes, como o crowdlending — desde que os lucros obtidos sejam reinvestidos. Sempre que os rendimentos são utilizados para reforçar a aplicação, está-se a gerar mais capital e, consequentemente, a investir com juros compostos.

Elementos-chave para tirar partido dos juros compostos

Objetivo claro – É essencial saber por que razão se está a investir. Pode ser para comprar uma casa, preservar o valor do dinheiro contra a inflação ou construir um património complementar à reforma.

Tempo – Este é talvez o fator mais importante. Quanto mais longo for o horizonte temporal, maior será o impacto dos juros compostos. Por isso, começar cedo é meio caminho andado.

Risco e rentabilidade – Os dois andam de mãos dadas. O rendimento variável pode envolver mais risco, mas historicamente é também o tipo de activo que mais juros compostos consegue gerar ao longo do tempo.

Aportes regulares – Fazer investimentos periódicos (mensais, bimestrais ou até trimestrais) amplifica o efeito dos juros compostos. A consistência das contribuições é o que alimenta o crescimento contínuo.

A conjugação destes factores é o que permite que o tal efeito “bola de neve” funcione. À medida que o tempo passa e os rendimentos são reinvestidos, o capital acumulado vai aumentando de forma cada vez mais acelerada. Assim, ao definir onde investir em juros compostos, o mais importante não é apenas o produto financeiro escolhido, mas o compromisso com uma estratégia consistente e alinhada com os seus objectivos de longo prazo.

Onde investir em juros compostos em Portugal?

Uma das questões mais recorrentes por parte de investidores iniciantes é: onde investir em juros compostos? Felizmente, existem diversas opções disponíveis, nomeadamente através de fundos de investimento, ETFs e carteiras geridas, que permitem explorar o efeito dos juros compostos em Portugal de forma prática e acessível.

Fundos indexados e carteiras de fundos

Um dos veículos que permitem beneficiar deste efeito de juro composto são os fundos indexados, bem como as carteiras de fundos. Este tipo de produtos, especialmente quando são fundos de acumulação, costumam ser uma das ferramentas mais eficazes na construção de uma estratégia orientada para o juro composto.

Assim, vejamos três fundos disponíveis em plataformas como a Lightyear, que podem ser utilizados para investir com juro composto a partir de Portugal:

| Nome do fundo | ISIN | TER | Rentabilidade 5 anos | Volatilidade 1 ano |

| Ishares Core S&P 500 | IE00B5BMR087 | 0,07% | 14,98% | 17% |

| iShares Core MSCI World | IE00B4L5Y983 | 0,20% | 12,99% | 15% |

| Vanguard FTSE All-World | IE00BK5BQT80 | 0,19% | 11,97% | 14% |

Estes fundos indexados podem ser ideais para investidores com uma visão de longo prazo que pretendam gerar juro composto. O primeiro fundo investe nas 500 maiores empresas dos Estados Unidos, sendo este o índice mais conhecido e acompanhado pelos investidores. O MSCI World, por sua vez, investe em mercados desenvolvidos, ou seja, em 23 países distribuídos por todo o mundo. Apresenta uma carteira mais diversificada, uma vez que, além de aplicar mais de 70% em empresas norte-americanas, também inclui investimentos na Europa, Japão, Canadá, entre outros.

Por fim, o FTSE All-World oferece uma diversificação ainda maior, ao investir em 50 países. Neste fundo estão incluídas tanto economias desenvolvidas, como já referidas, como também economias emergentes. Assim, com um único veículo de investimento, é possível obter exposição a empresas de todo o mundo.

Gestão automatizada

Para os investidores com menos experiência ou conhecimento técnico, a plataforma Lightyear disponibiliza um serviço de gestão automatizada. Este serviço permite criar uma carteira de investimentos — construída automaticamente pela corretora — com diversificação, exposição a diferentes tipos de ativos e ajustada ao perfil de risco e ao horizonte temporal de cada investidor.

É uma forma simples e acessível de começar a investir, sobretudo para quem não sabe por onde começar ou como construir uma carteira devidamente diversificada. Com esta ferramenta, é possível aceder a carteiras desenhadas por especialistas e que representam uma opção interessante para gerar juro composto a longo prazo.

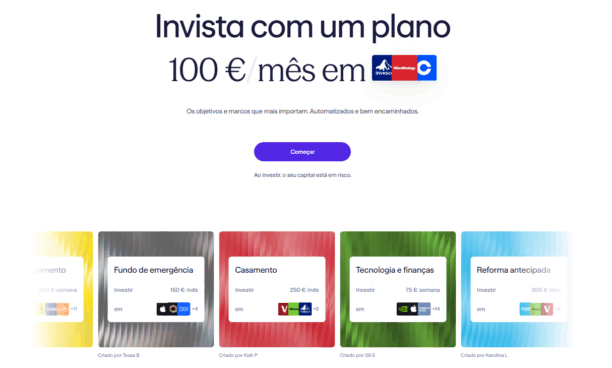

O aspecto mais distintivo da plataforma é a possibilidade de investir com base em objectivos específicos. Estão disponíveis, por exemplo, carteiras com nomes como “fundo casamento”, “reforma antecipada” e “fundo de emergência”. Para além disso, é também possível escolher temas concretos como tecnologia, Europa, blockchain, entre outros.

Estas carteiras foram desenvolvidas por profissionais e, além de incluírem fundos indexados ou ETFs, integram também ações, com o objetivo de optimizar a rentabilidade, especialmente nas estratégias orientadas para o longo prazo.

Planos de investimento e outras soluções de poupança a longo prazo

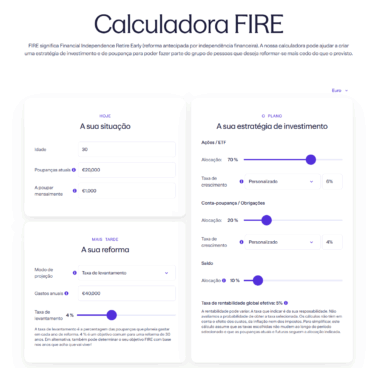

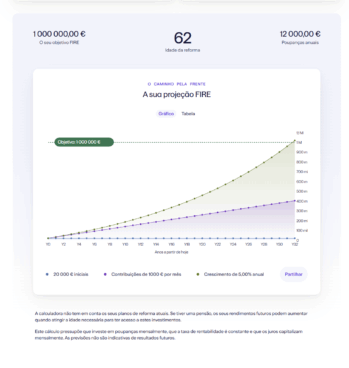

Os produtos orientados para o longo prazo são, como seria de esperar, ferramentas frequentemente associadas à lógica da capitalização composta. No caso da plataforma Lightyear, além dos planos de investimento, está também disponível uma funcionalidade ligada ao conceito FIRE.

FIRE corresponde à sigla inglesa de Financial Independence, Retire Early (independência financeira, reforma antecipada). Trata-se de uma calculadora que permite simular diferentes cenários com base numa estratégia de poupança e investimento, ajudando a planear objectivos financeiros de longo prazo.

Através desta ferramenta, ao introduzir a idade, a situação financeira atual e o montante desejado por ano, é possível obter uma estimativa sobre o tipo de trajecto financeiro necessário para antecipar a reforma ou para reforçar a poupança com vista à complementaridade da pensão futura, especialmente em fases mais avançadas da vida.

No que diz respeito aos seus planos de investimento, o plano associado à reforma antecipada implica uma aplicação automatizada de 300 euros por mês e distribui o capital por 11 fundos, com o objetivo de maximizar a rentabilidade e potenciar a geração de juro composto numa perspetiva de longo prazo.

Existe também a possibilidade de investir num plano com exposição a ações europeias de crescimento, que pode funcionar como uma ferramenta de diversificação da carteira e contribuir para um aumento do efeito do juro composto. Além disso, está disponível uma carteira focada exclusivamente nos setores da tecnologia e das finanças, que requer contribuições mensais de 75 euros e visa potenciar o juro composto através de uma abordagem simples, mesmo para quem investe a partir de Portugal.

Como criar o seu próprio plano de investimento com juro composto?

Disponibilizamos também uma ferramenta interna de simulação de juros compostos, que permite analisar quanto capital poderá ser acumulado ao longo do tempo com base numa determinada estratégia de investimento. Através desta simulação, é possível testar diferentes cenários — combinando montante inicial, contribuições periódicas, horizonte temporal e taxas de rentabilidade — e compreender de forma clara o impacto de cada variável no resultado final.

Este é normalmente o primeiro passo para estruturar um plano ajustado aos seus objetivos.

Que passos deve seguir para criar o seu próprio plano?

Defina os seus objectivos financeiros (reforma, aquisição de habitação, independência financeira, entre outros).

Determine o seu perfil de risco e o horizonte temporal, para decidir o equilíbrio entre ativos de maior e menor volatilidade.

Escolha os ativos a incluir na carteira (fundos e ações disponíveis na plataforma).

Adicione os ativos à carteira até obter uma estrutura com a qual se sinta confortável para manter no longo prazo.

Automatize os reforços periódicos, mantendo assim uma disciplina consistente — elemento fundamental na aplicação do juro composto ao investir a partir de Portugal.

Para quem prefere uma solução mais orientada, plataformas como a Lightyear disponibilizam a possibilidade de criar carteiras associadas a metas financeiras específicas, incluindo alternativas de curto prazo, como fundos de emergência. Estas opções podem complementar uma estratégia de longo prazo, ao disponibilizar instrumentos que visam preservar o poder de compra e manter o investimento alinhado com as prioridades de cada investidor.

Em suma, aplicar uma estratégia de investimento a partir de Portugal com foco no juro composto pode ser simples, acessível a diferentes perfis de risco e ajustável aos diversos objectivos financeiros e necessidades pessoais.

Perguntas Frequentes (FAQs) sobre investir com juro composto

Mais importante do que o valor exato é a regularidade e o tempo. Contribuições mensais de 100, 200 ou 300 euros, mantidas ao longo de vários anos, podem crescer de forma significativa, desde que os rendimentos sejam sempre reinvestidos e a rentabilidade se mantenha estável.

Se o objectivo for maximizar o efeito do juro composto, o ideal é reinvestir todos os rendimentos e evitar retiradas. Sempre que se retira parte do capital, interrompe-se parcialmente o ciclo de crescimento e o efeito “bola de neve” perde força.

Fundos indexados, carteiras diversificadas e planos de investimento de longo prazo — especialmente em formato de acumulação — costumam ser os mais utilizados. Estes produtos permitem a reinvestição automática de rendimentos e dividendos, maximizando o efeito do tempo.

Lightyear: A prestação de serviços de investimento é assegurada pela Lightyear Europe AS. Aplicam-se os termos: lightyear.com/terms. Consulte um profissional qualificado, caso tenha dúvidas. Capital em risco.

Podem aplicar-se outras comissões.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Artigos Relacionados