O que é o ATR (Average True Range) e como usá-lo no trading?

Na hora de realizar uma análise técnica devemos ter em conta uma série de indicadores, fórmulas para conhecer tendências e preços nas nossas possíveis investimentos, e assim tomar a melhor decisão.

Neste artigo falamos do ATR (Average True Range).

O que é o ATR (Average True Range) e como utilizá-lo?

O indicador Average True Range (ATR) ou Intervalo Médio Verdadeiro é possivelmente o indicador de volatilidade por antonomásia dentro da análise técnica. Criado pelo mítico Welles J. Wilder, este indicador aparece originalmente com o nome de Volatility Index no capítulo 3 do seu livro de 1978, “New Concepts in Technical Trading Systems”.

Nesse capítulo, Wilder assinala que “a única coisa que é proporcional à volatilidade é o intervalo”, entendido este como a diferença entre o máximo e o mínimo de uma vela.

No entanto, quando ocorre um gap muito forte entre duas sessões, esse cálculo fica completamente distorcido, pois o intervalo da vela não reflete o percurso total que o preço realizou. Por este motivo, Wilder introduz o conceito de True Range ou intervalo verdadeiro, com o qual vamos poder medir adequadamente os intervalos de preços.

Como calcular o ATR? (Fórmula e Exemplos Práticos)

Como dissemos na secção anterior, a base do cálculo do ATR é o conceito de True Range (TR), o qual se define como o máximo destes três valores:

- Máximo do dia atual – Mínimo do dia atual

- Valor absoluto do Máximo do dia atual – Fecho do dia anterior

- Valor absoluto do Mínimo do dia atual – Fecho do dia anterior

Ao obter os intervalos desta forma, o que estamos a fazer é recolher o verdadeiro espaço percorrido pelo preço.

Para que se entenda melhor, vejamos a seguir um exemplo. Suponhamos que temos a seguinte tabela de cotações:

Na referida tabela calculámos também os seguintes valores:

- Máximo do dia atual – Mínimo do dia atual (coluna Máx-Mín)

- Valor absoluto do Máximo do dia atual – Fecho do dia anterior (coluna Máx-F. Ant.)

- Valor absoluto do Mínimo do dia atual – Fecho do dia anterior (coluna Mín-F. Ant.)

A partir destes valores obteve-se a última coluna (True Range) como o máximo dos três valores anteriores.

Finalmente, para calcular o Average True Range basta aplicar uma média móvel exponencial (EMA) de n períodos (geralmente, 14) aos valores TR tal que:

ATR (n) = EMA(TR)

Alternativamente, existe uma versão percentual deste indicador desenvolvida por John Forman no artigo Cross-Market Evaluations With Normalized Average True Range publicado na edição de maio de 2006 da revista Stocks & Commodities. Nesse artigo, Forman propõe a seguinte formulação para o que ele denomina ATR Normalizado (NATR):

NATR = ATR / Fecho * 100

Esta versão normalizada possivelmente seja mais interessante, sobretudo se desejarmos comparar a volatilidade de valores que cotem a diferentes preços.

Como utilizar o ATR no trading?

Ao contrário de outros indicadores técnicos, o ATR não foi desenhado para determinar a direção do mercado. Dado que apenas mede a magnitude da volatilidade sem indicar se o preço se moverá para cima ou para baixo, a sua principal utilidade é a de avaliar o risco.

Como calcular stop loss com o ATR?

Em particular, o ATR é habitualmente utilizado para definir níveis de stop loss e take profit baseados na volatilidade atual, independentemente do contexto de mercado (tendência ou intervalo lateral).

Desta forma, com o uso do ATR consegue-se estabelecer uma regra objetiva para definir o nosso risco máximo, assim como a relação entre este e o benefício que a nossa posição irá gerar, o que permite eliminar qualquer tipo de arbitrariedade na nossa operação.

Em particular, ao definir o stop de perdas e o objetivo de lucros usando o ATR ATR (Average True Range), devemos seguir os seguintes passos:

- Identificar o valor atual do ATR.

- Determinar o múltiplo do ATR que será utilizado.

- Calcular o nível de stop loss utilizando o múltiplo selecionado.

- Calcular o nível de take profit, seja baseado no ATR ou numa relação risco-benefício em relação ao stop loss.

Vejamos uma aplicação prática onde podemos ver claramente a sua utilidade. No seguinte gráfico diário das ações da Alphabet, matriz da Google, identificamos a ruptura de uma importante resistência de 109,90 dólares, pelo que decidimos abrir uma compra na abertura do dia seguinte, a 115,40 dólares.

O ATR, representado como uma linha vermelha no painel inferior do gráfico, apresenta um valor ao fecho da sessão anterior de 2,84 dólares. Dado que a Alphabet é uma ação bastante volátil, vamos colocar o stop loss a uma distância de duas vezes o valor do ATR (x2 seria o multiplicador). Portanto, deveremos colocá-lo a 115,40 – 2 x 2,84 = 109,80$.

Se agora quisermos que a nossa relação risco-benefício seja de 1 para 2, simplesmente deveremos somar ao preço de entrada o dobro do nosso stop, ou seja, 4 vezes o ATR. Portanto, o nosso objetivo de lucros seria 115,40 + 4 x 2,84 = 126,84$, nível que é alcançado algumas semanas depois.

Como calcular trailing stops baseados no ATR?

Outra forma muito interessante de utilizar o ATR é empregá-lo para estabelecer níveis de trailing stop; ou seja, estabelecer os valores para um stop móvel que se ajusta à medida que o preço avança a nosso favor.

A forma de obter esses níveis é a seguinte:

- Se estivermos comprados, devemos subtrair um múltiplo do ATR ao maior máximo das últimas n velas.

- Se estivermos vendidos, será necessário somar um múltiplo do ATR ao menor mínimo das últimas n velas.

Os valores obtidos desta forma são conhecidos como Chandelier Exit, um indicador desenhado por Chuck LeBeau e Terence Tan em 1999 que permite aos traders determinar o ponto ideal para fechar suas posições tendo em conta a volatilidade do mercado. Como parâmetros, os autores sugerem usar por defeito n = 22 e multiplicar o valor do ATR por 3.

Podem ver como é o Chandelier Exit no seguinte gráfico horário do par GBPAUD.

- A linha verde corresponde à subtração do ATR aos máximos.

- Enquanto que a linha vermelha é calculada subtraindo o ATR aos mínimos.

Para utilizá-lo, a ideia básica é fechar posições longas se o preço tocar a linha verde, e fechar posições curtas caso toque a linha vermelha. Em todo caso, ao trabalhar com o Chandelier Exit deve ficar claro que é um indicador pensado para gerir a saída de posições já abertas por uma estratégia de trading, não devendo ser utilizado para gerar sinais de compra e venda per se.

Como configurar o indicador ATR no seu trading?

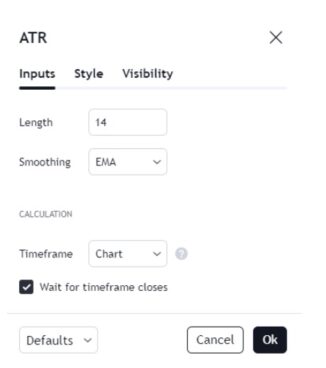

O ATR é um indicador que está incluído na maioria das plataformas de trading pelo que não terão dificuldade em encontrá-lo. Por exemplo, na TradingView basta que procurem “Average True Range” para encontrá-lo. Uma vez selecionado, aparecerão os parâmetros a configurar, tal como podem ver na seguinte janela:

Observem que é possível selecionar o tipo de média móvel a aplicar aos True Range. Caso queiram usar a versão original de Wilder deverão selecionar a média móvel exponencial (EMA) e um comprimento (length) de 14, mas, claro, podem experimentar com outros tipos de médias.

Deixamos aqui algumas corretoras disponíveis no mercado com TradingView 👇

Esta informação não constitui uma sugestão de investimento. Recomendamos que obtenha mais informações antes de tomar qualquer decisão.

Como interpretar os valores do ATR(Average True Range)?

O ATR não indica necessariamente o momento exato de uma mudança de tendência, embora possa advertir o impulso de uma tendência. Para identificar os pontos de entrada e saída ou direções de forma eficaz, devem ser considerados outros indicadores, tais como o índice de força relativa e a divergência de convergência de média móvel.

A sua interpretação seria a seguinte:

- Valores altos do ATR indicam alta atividade no mercado e, portanto, que os movimentos que ocorram sejam de amplo alcance. Os valores muito altos ocorrem como resultado de uma grande subida ou queda e é muito improvável que o ATR se mantenha em valores altos de forma prolongada.

- Valores baixos do ATR indicam pouca atividade, um mercado tranquilo em que os movimentos serão curtos.

- Valores baixos do ATR de forma prolongada indicam consolidação do preço e podem ser o ponto de início ou de continuação de uma tendência.

Em suma, o ATR é uma ferramenta que ajuda os traders a medir a volatilidade e a intensidade da mesma, o que pode ajudar-nos a tomar melhores decisões de entrada, saída, assim como fixação de stops. No entanto, a menos que operes a volatilidade, um sistema de trading completo não pode ser implementado utilizando apenas este indicador.

ActivTrades: Os derivados de Balcão são instrumentos complexos e apresentam um alto risco de perder dinheiro rapidamente devido à alavancagem. 68% das contas de investidores de retalho perdem dinheiro quando negociam Derivados de Balcão com este provedor. Deves considerar se entende como funcionam os Derivados de Balcão e se você pode correr o risco de perder o seu dinheiro.

Oanda: Os CFD são instrumentos complexos e implicam um elevado risco de perder dinheiro rapidamente devido à alavancagem.

75% das contas de pequenos investidores perdem dinheiro quando negoceiam CFD com este prestador.

Deverá ponderar se compreende como funcionam os CFD e se pode incorrer no risco de perder o seu dinheiro.

Pepperstone: Os CFD são instrumentos complexos e apresentam um risco elevado de perda rápida de dinheiro devido à alavancagem. 75,8% das contas de pequenos investidores perdem dinheiro quando negoceiam CFDs com este fornecedor. Deve considerar se compreende o funcionamento dos CFD e se pode correr o risco elevado de perder o seu dinheiro.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.