Índice VIX: o que é e como utiliza-lo?

Existe um índice bolsista que é capaz de registar o pulso do índice mais importante dos EUA (e, por conseguinte, do mundo), o S&P 500, a sensação de tranquilidade ou não que existe relativamente ao seu bom desempenho. Falamos do índice VIX, mas o que significa? Como sabemos se, num determinado momento, existe medo ou não? E o mais interessante de tudo: sabias que até podes investir no mesmo?

Assim é. Por isso mesmo, neste artigo explico-te tudo o que precisas de saber relativamente ao índice da volatilidade do S&P 500.

O presente artigo tem um carácter meramente informacional e não constitui um aconselhamento financeiro de investimento. Antes de tomares uma decisão deves realizar a tua própria análise e avaliar os riscos envolvidos.

O que é o índice VIX na bolsa?

O VIX, também conhecido como o Índice de Volatilidade do CBOE, é um indicador que reflecte as expectativas do mercado relativamente à volatilidade dos preços das acções no S&P 500 para os próximos 30 dias. Ou seja, reflecte o que o mercado espera que venha a acontecer com o índice S&P 500 no próximo mês. Este índice é calculado e mantido pelo Chicago Board Options Exchange (CBOE) e é amplamente conhecido como o “índice do medo”. E, essencialmente, interpreta-se da seguinte forma:

- Un nivel alto del VIX indica que existe una alta volatilidad esperada, lo cual generalmente se asocia con episodios de incertidumbre o crisis en el mercado financiero.

- Por el contrario, un VIX bajo sugiere una percepción de calma y estabilidad.

Assim, o cálculo do VIX é realizado através de uma fórmula complexa que utiliza os preços de uma ampla gama de opções put e call do S&P 500. A fórmula considera opções com diferentes preços de exercício e prazos de vencimentoe, através destes dados, estima a volatilidade esperada. Desta forma, o VIX torna-se uma ferramenta vital não só para os analistas, mas também para os investidores e traders que pretendem avaliar as condições do mercado e adaptar as suas estratégias de investimento em conformidade.

Desde a sua introdução em 1993, o VIX tem vindo a ganhar relevância e é hoje um ponto de referência essencial nas discussões sobre o mercado. É frequente vermos analistas financeiros mencionarem o VIX quando se discutem as condições de mercado no curto prazo.

Para que serve o VIX em finanças?

Como já comentámos, o VIX actua como um barómetro do medo e da complacência no mercado bolsista. Quando o VIX está elevado, assinala uma volatilidade esperada elevada e uma maior aversão ao risco: os investidores tendem a procurar refúgios mais seguros ou estratégias de cobertura. Pelo contrário, um VIX baixo indica que o mercado espera movimentos reduzidos e sente-se mais confiante.

Os gestores de carteiras podem utilizar o VIX para avaliar e gerir o risco nas suas posições, ajustando a sua exposição durante períodos de volatilidade. Os traders tiram partido da sua correlação negativa com o mercado para especularou obter ganhos através de opções ou futuros sobre o VIX.

Além disso, existem numerosos produtos financeiros baseados na volatilidade, como futuros, opções, ETFs e ETNs, que permitem aos investidores negociar a volatilidade de forma directa. Estes instrumentos servem para proteger carteiras face a movimentos bruscos ou tirar partido de alterações no sentimento do mercado. E mais: durante crises financeiras, esta capacidade de negociar a volatilidade assume uma relevância ainda maior.

Com tudo isto, o VIX não serve apenas para medir a volatilidade esperada, mas também suporta diversos produtosque ajudam a gerir e explorar a volatilidade dos mercados.

Como funciona o índice de volatilidade do S&P 500?

Para compreender melhor como funciona o VIX, é essencial entender o conceito de volatilidade implícita, uma estimativa da volatilidade futura de um activo com base no preço actual das suas opções. Quando as opções do S&P 500 são negociadas no mercado, os seus preços reflectem não apenas as expectativas sobre os movimentos do índice, mas também o nível de incerteza ou risco associado a esses movimentos.

👉 Mais informações: Como investir no S&P 500?

👉 Outras informações de interesse: Como investir no Nasdaq?

Como se calcula o Índice VIX?

O VIX baseia-se em opções de compra (calls) e opções de venda (puts) do S&P 500, com vencimentos que abrangem os próximos 30 dias. Esta combinação reflecte a volatilidade implícita esperada pelo mercado.

De forma geral, o cálculo do VIX segue o seguinte processo:

- Passo 1: Recolhem-se as opções de compra e venda do S&P 500 que vencem dentro de 30 dias.

- Passo 2: Posteriormente, procede-se ao cálculo da variância implícita com uma média ponderada da diferença de preços entre calls e puts em vários níveis de exercício (strikes).

- Passo 3: De seguida, combinam-se as opções de compra (optimismo) e de venda (pessimismo) para obter uma visão equilibrada das expectativas do mercado.

- Passo 4: Depois, aplica-se uma interpolação para ajustar os dados de diferentes datas de vencimento a um horizonte exacto de 30 dias.

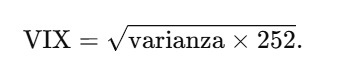

- Passo 5: E por fim, transforma-se a variância em volatilidade anualizada, tomando a raiz quadrada e multiplicando pelo valor da raiz do número de dias de negociação (aproximadamente 252).

Uma fórmula simplificada para este último passo é:

O resultado é uma percentagem anualizada de volatilidade, que indica o nível de flutuações que o mercado espera para o mês seguinte. Sim, como podes ver, o cálculo do VIX é um processo intricado que exige uma ampla recolha de dados de mercado e a utilização de matemática avançada.

Como se mede o medo no S&P 500 com o VIX?

De forma geral, o VIX tende a oscilar em torno de níveis associados à calma, e quando se dispara desses níveis, é associado a situações de medo ou pânico.

Desta forma, os valores do índice VIX são classificados de acordo com a seguinte tabela:

| Valores | Nivel de ansiedad |

| <10 | Otimismo extremo |

| 10-15 | Otimismo elevado |

| 15-20 | Otimismo moderado |

| 20-30 | Incerteza moderada |

| 30-40 | Preocupação elevada |

| 40-60 | Medo moderado |

| >60 | Medo extremo |

Desta forma, sempre que o VIX se encontra num desses níveis, fornece-nos bastante informação em simultâneo. Essencialmente:

- Reflete o medo do mercado: Quando a incerteza aumenta, o VIX dispara, indicando um maior nervosismo entre os investidores. Pelo contrário, um VIX baixo denota estabilidade e confiança.

- Sobe em tempos de crise: Por exemplo, eventos como a crise financeira de 2008 ou a da COVID-19 em 2020elevaram o VIX acima dos 80 pontos, reflectindo pânico e incerteza a nível global. Ou seja, os investidores, preocupados com perdas futuras, exigiram prémios mais elevados nas opções sobre o S&P 500, aumentando assim a volatilidade implícita.

- Correlação inversa com o S&P 500: Em mercados em baixa, o VIX tende a subir, pois os investidores compram opções put como cobertura, fazendo subir o seu preço e, consequentemente, o índice. Quando o S&P 500 recupera e predomina a confiança, o VIX tende a descer.

- Existem outros indicadores relevantes: Utilizam-se também os spreads de crédito, que se alargam com o aumento da aversão ao risco, e o Índice de Medo e Ganância da CNN, que combina múltiplos factores (como a amplitude do mercado e a procura por junk bonds). No entanto, o VIX continua a ser a principal referência para medir o sentimento e a volatilidade do mercado.

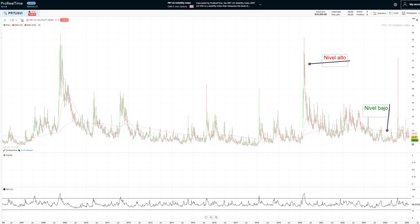

O que acontece ao VIX quando o S&P 500 cai?

Quando o S&P 500 cai, o VIX tende a subir devido ao aumento da incerteza e à maior procura por opções put, o que faz subir os prémios e a volatilidade implícita. Um exemplo claro ocorreu em março de 2020, durante a crise da COVID-19, quando a forte queda do mercado fez com que o VIX ultrapassasse os 80 pontos.

Repara, na imagem seguinte, como em cada queda acentuada do índice S&P 500, o VIX tende a disparar de forma momentânea.

O VIX pode também ser influenciado por movimentos rápidos e significativos no S&P 500, mesmo que esses movimentos tenham curta duração. Por exemplo, uma queda súbita e expressiva num único dia pode provocar um aumento proporcionalmente elevado no VIX, dado que os operadores de opções ajustam rapidamente as suas expectativas sobre a volatilidade futura.

Isto foi particularmente evidente durante a ruptura do carry trade japonês no início de agosto de 2024, quando o mercado caiu 7% em apenas duas sessões, e o VIX subiu para valores próximos dos 60 pontos.

E se o mercado subir?

No lado oposto, se o mercado sobe de forma sustentada, o VIX tende a descer, pois os investidores sentem-se mais optimistas e compram menos opções de protecção. Após a crise de 2008, por exemplo, a recuperação do S&P 500 foi acompanhada por uma diminuição acentuada do VIX. A lei da oferta e da procura no seu estado mais puro, portanto.

No entanto, atenção, pois um VIX extremamente baixo pode também sinalizar complacência e ocultar riscos subjacentes que o mercado pode estar a ignorar.

Ainda assim, é importante salientar que a relação entre o VIX e o S&P 500 nem sempre é perfeitamente inversa. Há ocasiões em que tanto o S&P 500 como o VIX podem mover-se na mesma direcção, embora esses casos sejam raros e geralmente de curta duração. Regra geral, estes movimentos invulgares ocorrem quando o mercado está a processar informação contraditória ou quando há acontecimentos específicos que afectam de forma diferente a volatilidade e os preços das acções. Serve de exemplo um artigo que escrevi há alguns anos.

Como investir no VIX?

O VIX não é um instrumento que possa ser adquirido directamente, mas existem várias formas de investir nele:

Futuros sobre o VIX

Sem dúvida, a ferramenta mais conhecida que existe, mas possivelmente a mais arriscada para especular ou proteger-se contra alterações na volatilidade.

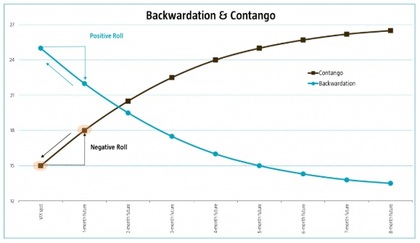

Um aspecto muito relevante a ter em conta ao operar futuros sobre o VIX (na verdade, qualquer contrato de futuros sobre qualquer subjacente) é determinar se os futuros estão em contango ou em backwardation.

- Contango: Diz-se que um futuro está em contango quando o preço do contrato de futuros é superior ao preço spot ou de contado do subjacente.

- Backwardation: Diz-se que está em backwardation quando acontece o contrário, ou seja, o preço do futuro é inferior ao preço de contado ou spot.

Também se diz que as curvas de futuros estão em contango quando os futuros com vencimentos mais próximos têm um valor inferior aos futuros com vencimentos mais distantes, e que estão em backwardation quando ocorre o oposto: os futuros com datas mais próximas têm um valor superior aos de datas mais afastadas.

Daria certamente para vários artigos adicionais escrever sobre as diferentes estratégias baseadas no estado de contango ou backwardation (e, sobretudo, sobre a transição de um estado para o outro e vice-versa) dos futuros do VIX.

ETFs sobre o VIX

Se não procuras emoções tão fortes, deves saber que também existem ETFs que replicam o comportamento da volatilidade do mercado de forma mais moderada. Um exemplo é o iShares Edge S&P 500 Minimum Volatility UCITS ETF (Acc), que procura expor os investidores a empresas do S&P 500 com menor volatilidade, funcionando como uma alternativa mais defensiva em períodos de incerteza.

No entanto, investir nestes produtos envolve riscos, em especial o contango, que ocorre quando os preços dos futuros de curto prazo são inferiores aos de longo prazo, o que leva à erosão do valor do ETF ao longo do tempo. É o que vulgarmente se chama de “perder rendimento” ou, como se diz de forma mais informal, “perder óleo”.

Opções sobre o VIX

Também é possível negociar opções sobre o VIX (dica: são as minhas favoritas, como já sabem), tirando partido da sua elevada sensibilidade às alterações na volatilidade implícita. Através da negociação com opções, podemos definir o risco assumido, limitar as perdas e estabelecer a estratégia que melhor se adequa à nossa carteira. Mais uma vez, este tema daria para vários artigos só sobre estratégias com opções sobre o VIX.

Basta recordar que existem estratégias específicas, como os “calendar spreads” ou os “credit spreads”

Outros índices do medo análogos ao VIX

Embora o VIX seja o mais conhecido, existem outros índices de volatilidade que funcionam como barómetros do medo noutros mercados:

- VDAX-NEW: Mede a volatilidade implícita do DAX (Alemanha).

- VSTOXX: Representa a volatilidade do Euro Stoxx 50 (zona euro).

- VXAPL: Calcula a volatilidade das opções sobre as acções da Apple.

Estes índices permitem aos investidores diversificar as suas estratégias e proteger-se contra riscos em diferentes mercados geográficos.

Qual é a relação entre o VIX e a negociação com opções?

A relação entre o VIX e a negociação com opções é intrínseca e directa. Os leitores que acompanham o meu blog já sabem que as opções financeiras são contratos que, ao serem adquiridos, conferem ao comprador o direito (mas não a obrigação) de comprar ou vender um activo subjacente a um preço predeterminado – conhecido como strike ou preço de exercício – antes ou numa determinada data.

As opções também podem ser vendidas a outra parte; neste caso, o vendedor assume a obrigação de comprar ou vender o activo, caso o comprador da opção decida exercer o seu direito de compra ou venda.

O valor (ou “prémio”) dessas opções depende, entre outros factores, da volatilidade esperada do activo subjacente, e é aqui que entra o VIX.

No modelo de avaliação de opções, como o modelo de Black-Scholes, a volatilidade é um dos componentes-chave na determinação do preço de uma opção. O VIX fornece uma medida dessa volatilidade antecipada, com base nos preços das opções sobre o S&P 500. Quando o VIX sobe, isso significa que os prémios das opções também aumentam, reflectindo uma maior expectativa de movimentos bruscos no mercado. Por conseguinte, um VIX elevado torna as opções mais caras, e o inverso também é válido.

Os traders de opções prestam muita atenção ao VIX para ajustar as suas estratégias consoante as condições do mercado.

Estratégia com um VIX elevado

Por exemplo, num contexto de elevada volatilidade (VIX alto), parece lógico optar por estratégias de venda de opções, tirando partido dos prémios mais elevados e captando o valor dessa prima. (Atenção aos compromissos assumidos na venda de opções — aqui é fundamental aplicar uma gestão de risco rigorosa.)

Consequentemente, adquirir protecção através da compra de opções put em antecipação de novas quedas no mercado poderá não ser a melhor abordagem, uma vez que os prémios a pagar por essas opções estarão significativamente inflacionados, podendo tornar essa estratégia demasiado dispendiosa.

Estratégia com um VIX baixo

Pelo contrário, num contexto de baixa volatilidade (VIX baixo), pode optar-se por estratégias como a compra de straddles ou cones, nas quais se adquirem simultaneamente opções put e call com o mesmo strike e vencimento, esperando que a volatilidade futura seja superior à volatilidade implícita nos preços das opções.

Além disso, o VIX pode ser, ele próprio, um activo subjacente no mercado de opções. Existem opções baseadas no VIX, o que é, no mínimo, curioso, pois o VIX assenta nos preços das opções do S&P 500 — podemos, portanto, dizer que as opções sobre o VIX são uma espécie de “segunda derivada” do S&P 500 (com as devidas desculpas aos leitores menos familiarizados com matemática).

Estas opções sobre o VIX podem ser particularmente úteis em cenários de incerteza extrema, permitindo aos investidores proteger-se contra quedas acentuadas no mercado, sem necessidade de alterar directamente as suas posições em acções.

Em conclusão, o índice VIX desempenha um papel crucial na negociação de opções, tanto como indicador de volatilidade usado na fixação de preços de opções, como activo transaccionável por direito próprio. Compreender a relação entre o VIX e o mercado de opções permite-nos tomar decisões mais informadas e adaptar as nossas estratégias para optimizar o perfil de risco e retorno.

FAQs

O VIX (Índice de Volatilidade do CBOE) é um indicador da volatilidade do mercado accionista dos EUA, e não uma acção que possa ser comprada directamente. No entanto, existem algumas estratégias que os investidores podem utilizar para tirar partido da subida do VIX.

Uma estratégia comum é a compra de ETFs baseados no VIX. Estes instrumentos permitem aos investidores lucrar quando o VIX sobe, funcionando como uma forma de exposição indirecta à volatilidade do mercado.

De um modo geral, a compra de instrumentos financeiros baseados no VIX pode ser uma estratégia eficaz para investidores experientes, que pretendem aproveitar as flutuações nos mercados bolsistas. Contudo, é importante agir com precaução e avaliar cuidadosamente os riscos envolvidos antes de realizar qualquer operação relacionada com o VIX.

O VIX (Índice de Volatilidade), também conhecido como índice do medo, mede a volatilidade implícita do mercado accionista norte-americano, especificamente do índice S&P 500.

O VIX baseia-se nos preços das opções de compra e venda sobre o S&P 500, que são instrumentos financeiros que permitem comprar ou vender o activo subjacente a um preço específico, dentro de um determinado período futuro.

A volatilidade implícita é uma medida da variação esperada nos preços das acções e é calculada com base nos preços dessas opções.

Interactive Brokers: Investir em produtos financeiros implica correr riscos.

Os seus investimentos podem aumentar ou diminuir de valor, e as perdas podem exceder o valor do seu investimento inicial.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.