Investir em Petróleo em Portugal: Guia 2026

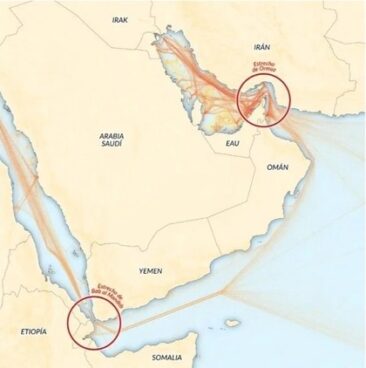

Um novo conflito armado no mundo voltou a provocar tensão no mercado do petróleo. A escalada do conflito entre os Estados Unidos, Israel e o Irão reacendeu a volatilidade no mercado do crude, com os investidores a acompanharem atentamente um ponto geográfico estratégico com apenas cerca de 30 quilómetros de largura: o Estreito de Ormuz.

Sempre que surgem tensões geopolíticas desta dimensão, a cotação do petróleo reage de forma quase imediata. E isso levanta novamente uma questão frequente entre investidores: Como investir no petróleo?

Antes de analisar as diferentes formas de investir em petróleo — seja através de ações petrolíferas, ETFs de energia ou derivados — é importante compreender o contexto atual do setor energético.

Este artigo não deve ser considerado aconselhamento de investimento. É meramente informativo e educacional.

Qual é o contexto do mercado do petróleo em 2026?

Depois de um ano de 2025 marcado por alguma estabilização dos preços — com o crude a regressar a níveis que não se observavam desde o final de 2021 — o mercado voltou a ser abalado por um novo conflito internacional.

O ataque dos Estados Unidos à capital iraniana, que resultou na morte do líder político do país, e as subsequentes represálias iranianas contra territórios aliados dos EUA, como o Dubai ou a Arábia Saudita, provocaram uma forte reação nos contratos futuros de petróleo.

Nos mercados internacionais, chegaram a registar-se subidas superiores a 15%, antes de uma ligeira normalização em torno dos 10%. Este tipo de movimentos evidencia a elevada volatilidade do petróleo, especialmente em cenários de incerteza geopolítica.

O ponto mais sensível desta crise é o Estreito de Ormuz, um corredor marítimo com menos de 40 quilómetros de largura por onde circula aproximadamente um quinto do petróleo mundial — cerca de 20 milhões de barris por dia.

Atualmente, a passagem continua operacional e não foram registados incidentes graves. No entanto, qualquer bloqueio — seja por ação militar externa ou por sabotagem interna — teria impacto imediato no preço do petróleo.

Isto porque não existe uma rota alternativa viável para grande parte da produção proveniente do Iraque, Irão, Emirados Árabes Unidos, Catar, Barém e algumas regiões da Arábia Saudita. Uma interrupção logística significativa poderia gerar um choque de oferta no mercado de matérias-primas, pressionando ainda mais os preços.

Mesmo sem um encerramento formal, já se fala em disrupções logísticas: navios retidos, empresas a suspender envios e interrupções temporárias em infraestruturas. Estes fatores não configuram ainda uma crise total de oferta, mas são suficientes para aumentar a instabilidade até que exista maior clareza política entre as partes envolvidas.

Compreendido o contexto atual do setor energético e os fatores que influenciam a cotação do petróleo, importa agora perceber como funciona este mercado e quais são as principais formas de exposição disponíveis para investidores.

Como investir em petróleo em Portugal: 5 formas principais

O petróleo é uma das matérias-primas mais negociadas no mundo e faz parte do mercado global de commodities. Em termos práticos, um investidor residente em Portugal pode obter exposição ao petróleo de várias formas, com níveis de risco, custos e complexidade diferentes.

A seguir estão cinco formas comuns de investir em petróleo (direta ou indiretamente):

- Derivados financeiros (futuros e opções)

- ETFs (por exemplo, ETFs de energia ou ETFs ligados ao petróleo)

- Fundos de investimento (energia/commodities)

- Ações petrolíferas (setor energético)

- Compra e armazenamento (petróleo físico)

Nota: este conteúdo é informativo. Não constitui recomendação de investimento.

1. ETFs

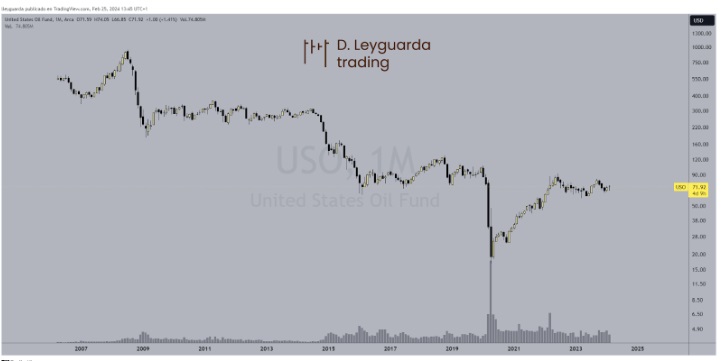

É possível investir em petróleo através de ETFs de petróleo. É importante compreender como funcionam, porque, em alguns casos, não se comportam como o esperado. Uma vez que os ETFs raramente detêm petróleo físico, o desempenho do fundo dependerá do vencimento dos contratos de futuros em que investem.

O principal problema desta estratégia é que os contratos de futuros com vencimento mais próximo tendem, muitas vezes, a negociar a um preço inferior ao dos contratos com vencimentos mais longos. Como resultado, o fundo sofre geralmente pequenas perdas mensais devido ao processo de renovação (rollover) dos contratos e, ao longo do tempo, essas perdas podem acumular-se e traduzir-se em quedas significativas, mesmo quando o preço do petróleo se mantém estável ou apresenta uma tendência de subida.

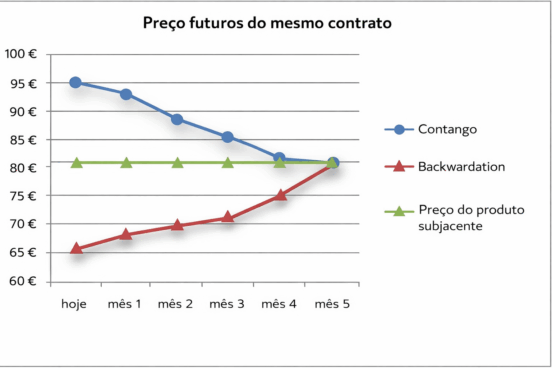

Como os ETFs estão baseados em contratos derivados negociados nos mercados de futuros, o seu funcionamento assenta na convergência entre o preço futuro e o preço à vista esperado. É neste contexto que entram os conceitos de Contango e Backwardation.

Ainda assim, existem vários tipos de ETFs de petróleo:

- ETFs de futuros de petróleo: Investem diretamente em contratos de futuros de petróleo, ou seja, compram o direito a receber uma determinada quantidade de petróleo a um preço definido numa data futura.

- ETFs de ações de empresas petrolíferas: Investem em ações de empresas que exploram, produzem, refinam ou transportam petróleo.

- ETFs de matérias-primas: Investem num cabaz de matérias-primas, incluindo petróleo.

Os ETFs de futuros de petróleo são particularmente sensíveis ao efeito de contango. Isto significa que o valor do ETF pode deteriorar-se ao longo do tempo devido aos custos associados à renovação dos contratos de futuros.

No gráfico seguinte observa-se como o ETF USO apresenta uma tendência descendente prolongada, não diretamente correlacionada com o preço do futuro contínuo do petróleo.

Importa ainda ter em conta que os ETFs de ações de empresas petrolíferas e os ETFs de matérias-primas podem proporcionar uma maior diversificação face aos ETFs exclusivamente baseados em futuros.

| ETF | Ticker | TER |

| Invesco European Oil & Gas Sector UCITS ETF | SC0V | 0,20% |

| WisdomTree WTI Crude Oil | CRUD.L | 0,25% |

| WisdomTree Brent Crude Oil | BRNT.L | 0,25% |

| iShares Oil & Gas Exploration & Production UCITS ETF | IS0D | 0,55% |

Estes ETFs podem ser negociados através de intermediários financeiros que disponibilizem acesso aos mercados europeus. Um exemplo de corretora que permite operar com este tipo de instrumentos é a XTB, entre outras plataformas disponíveis para investidores na União Europeia.

2. Futuros e opções (derivados financeiros)

- Futuros: contratos que obrigam à compra ou venda de uma quantidade específica de petróleo a um preço previamente definido numa data futura.

- Opções: contratos que conferem o direito (mas não a obrigação) de comprar ou vender uma quantidade específica de petróleo a um preço determinado numa data futura.

Futuros

Ao falar de futuros do petróleo, podemos centrar-nos nos contratos sobre o petróleo WTI (West Texas Intermediate), conhecido pelo seu ticker CL, negociado na CME (Chicago Mercantile Exchange).

Um contrato de futuros permite exposição direta ao preço do petróleo, sem necessidade de adquirir fisicamente a matéria-prima.

É importante sublinhar que a posse do ativo físico implica transporte e armazenamento, o que tem impacto direto nos custos e, na prática, coloca essa possibilidade fora do alcance da maioria dos investidores particulares.

Mesmo grandes operadores recorrem a estes mercados para realizar coberturas (hedging) sem incorrer em custos logísticos. Apenas uma pequena percentagem dos contratos de futuros termina com entrega física do produto.

O episódio do preço negativo do petróleo

O conhecido episódio em que o preço do crude negociou em valores negativos está relacionado precisamente com a estrutura dos contratos de futuros.

Não significa que o petróleo físico tenha passado a ter valor negativo. A forte quebra da procura, associada à incapacidade de armazenamento, tornou extremamente difícil encerrar posições compradas antes da entrega. Alguns detentores de contratos aceitaram vendê-los a qualquer preço para evitar custos logísticos superiores.

Importa referir que o preço spot do barril não chegou a cair para níveis negativos, mantendo-se acima dos 20 USD nesse período.

A existência de contratos mini e micro permite ajustar a dimensão da exposição, embora continuem a ser instrumentos com risco elevado.

É essencial compreender dois aspetos fundamentais dos contratos de futuros:

Roll da posição (contango)

Se o investidor pretender manter a posição para além da data de vencimento, terá de proceder ao “roll” da posição: vender o contrato atual e comprar o contrato com vencimento seguinte.

Em condições normais de mercado (contango), os contratos com vencimentos mais longos tendem a negociar a preços superiores, o que pode reduzir a rentabilidade ao rolar a posição.

Backwardation

Trata-se da situação inversa, menos comum mas possível, em que os contratos com vencimentos mais longos negociam a preços inferiores ao contrato mais próximo.

Para negociar estes instrumentos, é necessário recorrer a um intermediário financeiro que disponibilize acesso a mercados como a CME ou a ICE. É importante analisar comissões, requisitos de margem e riscos associados antes de operar.

Opções

O mercado de opções é amplo e exige um nível elevado de conhecimento técnico, mas pode também ser utilizado para obter exposição ao petróleo.

Existem opções financeiras sobre diversos ativos subjacentes, incluindo futuros, ações e ETFs ligados ao setor energético.

Tal como nos futuros, a negociação é feita através de um intermediário financeiro que disponibilize acesso aos mercados onde esses contratos são negociados, como por exemplo a Interactive Brokers, entre outras plataformas internacionais.

3. Ações de empresas petrolíferas

Investir diretamente em ações de empresas petrolíferas pode ser, pela sua simplicidade e baixo custo, uma opção adequada para o investidor particular. A maioria destas empresas apresenta uma correlação significativa entre o preço das suas ações e o preço do petróleo.

Este tipo de exposição pode permitir um efeito semelhante ao apalancamento, uma vez que a sensibilidade das ações às variações do preço do crude pode ser superior à variação percentual do próprio ativo subjacente.

Considerações

- Volatilidade: As ações de empresas petrolíferas são, regra geral, voláteis, o que significa que o seu preço pode oscilar de forma significativa em períodos curtos.

- Risco específico da empresa: Estas ações estão sujeitas ao risco específico da empresa, ou seja, ao risco de uma determinada empresa apresentar um desempenho inferior por motivos operacionais, financeiros ou estratégicos.

Uma das principais causas desta sensibilidade está relacionada com o tipo de atividade desenvolvida por cada empresa, sendo que alguns subsectores apresentam maior exposição às variações do preço do crude do que outros.

Podemos estabelecer uma hierarquia em função da sensibilidade ao preço do petróleo:

- Mais sensíveis (maior correlação e efeito amplificado):

- Empresas de Exploração e Produção (E&P): Dedica-se à prospeção, extração e produção de petróleo e gás natural. As suas receitas dependem diretamente do preço do crude, pelo que tendem a apresentar a maior sensibilidade.

- Exemplos:

- ConocoPhillips (COP)

- Occidental Petroleum (OXY)

- Sensibilidade moderada:

- Empresas de serviços petrolíferos: Prestam serviços às empresas de E&P, como perfuração, construção de plataformas e infraestruturas energéticas. São sensíveis ao preço do petróleo, mas de forma menos direta.

- Exemplos:

- Schlumberger (SLB)

- Halliburton (HAL)

- National Oilwell Varco (NOV)

- Menor sensibilidade

- Empresas refinadoras: Adquirem crude e transformam-no em produtos refinados como gasolina, gasóleo e combustível de aviação. A sua rentabilidade depende sobretudo da margem de refinação.

- Exemplos:

- Valero Energy (VLO)

- Marathon Petroleum (MPC)

- Empresas integradas: Atuam em toda a cadeia de valor: exploração, produção, refinação e distribuição. A diversificação reduz a sensibilidade direta ao preço do petróleo quando comparadas com empresas puramente de E&P.

- Exemplos:

- Exxon Mobil (XOM)

- Chevron (CVX)

- BP (BP)

- Royal Dutch Shell (RDS.A)

- Exemplos:

Analisar em detalhe o modelo de negócio e as demonstrações financeiras destas empresas neste artigo seria inviável, dada a sua complexidade. No entanto, para fornecer ao leitor uma orientação prática que o ajude na tomada de decisão, podemos recorrer a algumas variáveis que permitam aproximar a escolha das empresas ao seu perfil de risco.

Uma das variáveis mais adequadas para esse efeito é a beta de cada ação.

A Beta é um indicador que mede a volatilidade de um ativo em relação a um determinado mercado. Por outras palavras, permite avaliar de que forma o preço de um ativo varia em comparação com um índice ou ativo de referência.

Habitualmente, este indicador é calculado tendo como benchmark o S&P 500. Contudo, no contexto deste artigo, o objetivo é compreender o grau de exposição ao crude e perceber qual o nível de correlação que cada empresa apresenta relativamente ao preço do petróleo.

Apresentamos de seguida uma tabela com dez das maiores empresas do setor petrolífero por capitalização bolsista e a respetiva beta face ao petróleo.

| Empresa | Capitalização (mil milhões USD) | Beta |

| Exxon Mobil | 347 | 1,24 |

| Chevron | 312 | 1,18 |

| ConocoPhillips | 132 | 1,31 |

| Occidental Petroleum | 56 | 1,45 |

| Marathon Petroleum | 47 | 1,29 |

| Valero Energy | 43 | 1,07 |

| Phillips 66 | 42 | 1,02 |

| EOG Resources | 68 | 1,37 |

| Pioneer Natural Resources | 50 | 1,34 |

| Diamondback Energy | 29 | 1,41 |

Estas ações podem ser adquiridas através de corretoras que disponibilizem acesso aos mercados norte-americanos. Um exemplo de plataforma que permite investir neste tipo de ativos é a Lightyear, entre outras disponíveis para investidores europeus.

4. Fundos de investimento

Os fundos de investimento não investem diretamente em petróleo, mas sim em empresas que fazem parte da cadeia de valor do setor energético. Estas empresas apresentam uma correlação elevada com o preço do petróleo, mas nunca irão replicar exatamente o seu comportamento.

De forma geral, tratam-se de fundos que investem no setor energético em sentido amplo.

No entanto, se fizermos uma análise mais aprofundada, verificamos que também aqui existem diferentes tipos de fundos:

- Fundos de ações: Investem em ações de empresas petrolíferas.

- Fundos de obrigações: Investem em obrigações emitidas por empresas petrolíferas.

- Fundos mistos: Investem numa combinação de ações e obrigações de empresas do setor energético.

Considerações

- Gestão ativa: Os fundos de investimento ligados ao setor petrolífero são, na maioria dos casos, geridos ativamente por equipas profissionais. Isto implica, regra geral, custos de gestão superiores aos dos ETFs.

- Risco de seleção: Estes fundos estão sujeitos ao chamado risco de seleção, ou seja, ao risco de o gestor não escolher os ativos com melhor desempenho dentro do setor.

| Fundo | ISIN |

| Goldman Sachs North America Energy & Energy Infrastructure Equity Portfolio R Acc EUR | LU1299707155 |

| BlackRock Global Funds – World Energy Fund A2 | LU0122376428 |

| Schroder ISF Global Energy A Accumulation | LU0374901568 |

5. Compra e armazenamento de barris de petróleo

Por último, existe também a possibilidade de investir diretamente em petróleo bruto, através da compra e armazenamento físico de barris. No entanto, esta alternativa apresenta várias limitações:

- Exige um investimento inicial significativo.

- Requer conhecimento aprofundado do mercado.

- Implica capacidade logística para transporte e armazenamento.

Por estas razões, não constitui uma opção prática para a maioria dos investidores particulares, tal como já referimos anteriormente.

E já que falamos de investimento em energias fósseis, deixo-lhe outro artigo que poderá ser do seu interesse: Como investir em gás?

Como funciona o mercado do petróleo?

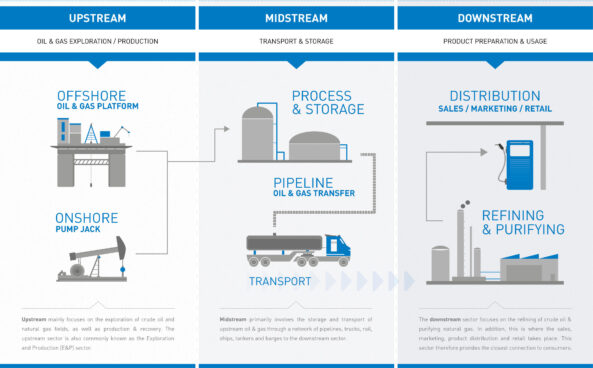

O mercado do petróleo integra-se no mercado global de matérias-primas (commodities) e funciona através de uma cadeia de valor dividida em três segmentos principais: upstream, midstream e downstream.

Cada um destes segmentos desempenha um papel essencial, desde a extração do crude até à sua transformação e comercialização.

Upstream, midstream e downstream

Upstream

O segmento upstream engloba a exploração e produção de petróleo bruto. Este processo começa com a identificação de reservas através de técnicas geofísicas e geológicas.

Uma vez localizado um depósito, são perfurados poços para extrair o petróleo.

Midstream

O segmento Midstream é responsável pelo transporte, armazenamento e processamento do petróleo bruto. O crude é transportado desde os poços de produção até às refinarias através de oleodutos, navios-cisterna ou caminhos-de-ferro. Nas refinarias, o crude é transformado numa variedade de produtos refinados, como gasolina, gasóleo, combustível para aviação e produtos petroquímicos.

Downstream

O segmento Downstream é responsável pela distribuição e venda de produtos petrolíferos refinados. Estes produtos são distribuídos através de uma rede de estações de serviço, postos de abastecimento de combustível, aeroportos e outros pontos de venda.

É importante destacar que a indústria petrolífera é uma indústria global, com empresas a operar em todo o mundo. As empresas petrolíferas podem participar num ou mais segmentos da cadeia de valor do petróleo.

Brent vs WTI: principais referências

O petróleo não é um produto homogéneo. Existem diferentes tipos de petróleo bruto, com características específicas que influenciam a sua qualidade, utilização e preço nos mercados internacionais.

Entre os principais tipos de petróleo destacam-se:

WTI (West Texas Intermediate):

- O WTI é um crude leve e doce (com baixo teor de enxofre) extraído nos Estados Unidos.

- É a principal referência para o mercado petrolífero norte-americano.

- É negociado no mercado de futuros de Nova Iorque (NYMEX).

Brent:

- O Brent é uma mistura de diferentes crudes leves extraídos principalmente no Mar do Norte, mas também associados a referências do Norte de África e Médio Oriente.

- É a principal referência para o mercado petrolífero internacional.

- É negociado no mercado de futuros Intercontinental Exchange (ICE).

Se quer saber as diferenças de ambos, leia o artigo: “Brent e WTI: entenda as diferenças“.

Outros tipos de petróleo:

- Dubai: Petróleo bruto leve e doce extraído nos Emirados Árabes Unidos.

- Urals: Petróleo bruto pesado, ácido (com alto teor de enxofre) extraído na Rússia.

- OPEC Basket:Trata-se de um cabaz de referência que inclui os petróleos brutos dos países membros da OPEP.

De que depende o preço do petróleo?

O preço do petróleo varia em função do tipo de crude, da dinâmica entre oferta e procura, da situação geopolítica e de outros fatores relevantes.

Oferta e procura

- Oferta: A quantidade de petróleo disponível no mercado. Esta pode ser afetada por fatores como a produção dos países membros da OPEP, a produção dos Estados Unidos, a tecnologia de extração e a disponibilidade de reservas.

- Procura: A quantidade de petróleo que os consumidores estão dispostos a comprar. Esta pode ser afetada pelo crescimento económico, pelo consumo de energia, pelo preço dos combustíveis alternativos e pelas políticas ambientais.

Situação da economia mundial

Um crescimento económico global robusto geralmente leva a um aumento na procura de petróleo, o que pode pressionar os preços para cima.

Por outro lado, uma recessão económica pode levar a uma diminuição na procura de petróleo, o que pode pressionar os preços para baixo.

Conflitos geopolíticos com países produtores

A instabilidade política em países produtores de petróleo pode interromper o fornecimento e gerar incerteza no mercado, o que pode levar a um aumento nos preços.

Exemplos: A guerra na Ucrânia, as tensões no Médio Oriente e as sanções à Venezuela tiveram um impacto significativo no preço do petróleo nos últimos anos.

Outros fatores

- Especulação: A atividade especulativa nos mercados de futuros pode influenciar o preço do petróleo a curto prazo.

- Desastres naturais: Os desastres naturais que afetam a infraestrutura petrolífera podem interromper o fornecimento e provocar um aumento nos preços.

- Avanços tecnológicos: Os avanços na tecnologia de extração podem aumentar a oferta de petróleo e pressionar para baixo os preços.

Como se pode verificar e como em qualquer mercado, é a lei da oferta e da procura que estabelece os preços dos ativos. O que realmente muda é a narrativa de por que estas forças são influenciadas.

Principais países do mundo produtores de petróleo

Este é o ranking dos principais países produtores de petróleo no final de 2025, com dados consolidados para 2026:

| País | Produção Mundial (2026) |

| Estados Unidos | 13,6 milhões de barris diários |

| Arábia Saudita | 9,35 milhões de barris diários |

| Rússia | 9 milhões de barris diários |

| Canadá | 6 milhões de barris diários |

| Iraque | 4,3 milhões de barris diários |

Fonte: EIA

Um conceito que importa clarificar neste contexto é a diferença entre produção de petróleo e reservas de petróleo. A produção corresponde ao volume efetivamente extraído, enquanto as reservas dizem respeito ao petróleo que ainda não foi explorado.

Neste sentido, os Estados Unidos, com cerca de 36,5 mil milhões de barris em reservas, posicionam-se bastante atrás de outros grandes produtores, como a Venezuela (266 mil milhões de barris), o Irão (158 mil milhões), o Iraque (143 mil milhões) e o Kuwait (102 mil milhões). A Rússia e a Arábia Saudita dispõem de aproximadamente 98 mil milhões e 80 mil milhões de barris, respetivamente.

Esta informação é relevante para avaliar a capacidade futura de oferta e os potenciais fluxos globais de exportação e importação (dados de referência: 2021).

Por outro lado, a Organização dos Países Exportadores de Petróleo (OPEP), fundada na década de 1960 e composta principalmente por países como a Arábia Saudita, Kuwait, Irão, Iraque e Venezuela, desempenha um papel determinante no lado da oferta de crude.

Embora os estatutos da organização não estabeleçam explicitamente a fixação de preços, as decisões relativas aos níveis de produção têm impacto direto no mercado. Caso a OPEP opte por reduzir a produção, poderá restringir a oferta global e, consequentemente, pressionar os preços em alta.

Investir no chamado “ouro negro” implica assumir um nível elevado de risco, essencialmente porque muitos dos principais países produtores se encontram em regiões marcadas por instabilidade política e conflitos armados. Por esse motivo, as oscilações de preço podem ser significativas.

O problema do petróleo no final da década

O futuro do petróleo está imerso num cenário complexo, marcado por uma série de desafios que podem ter um impacto significativo no mercado até ao final desta década.

Agenda anti-petróleo nos países ocidentais

- Políticas ambientais e climáticas: Os países ocidentais estão a impulsionar uma transição para fontes de energia renováveis, promovendo uma redução gradual no consumo de petróleo. A indústria petrolífera tem enfrentado dificuldades devido ao aumento dos subsídios públicos destinados às energias renováveis, em detrimento das fontes de energia convencionais.

- Proibições e restrições: Alguns países estabeleceram prazos para a proibição da venda de veículos com motores de combustão interna, o que inevitavelmente afetará a procura por gasolina e gasóleo.

Crescimento da consciência ecológica

- Pressão social: A sociedade civil está a exigir medidas concretas para combater as alterações climáticas, pressionando governos e empresas a reduzir a dependência do petróleo.

- Desenvolvimento de alternativas: O investimento em energias renováveis e tecnologias limpas está a crescer de forma acelerada, ameaçando o papel dominante do petróleo no futuro.

Peak Oil

- Teoria: Refere-se ao ponto máximo de produção global de petróleo, após o qual a produção começa a diminuir de forma permanente.

- Impacto: Se o “peak oil” for atingido, a oferta de petróleo pode reduzir-se significativamente, levando a um aumento nos preços e a uma maior volatilidade no mercado.

Reinvestimento em infraestruturas de capital

- Níveis baixos: A indústria petrolífera tem reduzido os investimentos em novas explorações e jazidas, o que poderá limitar a capacidade de produção no futuro.

- Foco em dividendos: Grandes empresas petrolíferas estão a priorizar a distribuição de dividendos aos acionistas, em vez de canalizar recursos para novos projetos.

- Falta de investimento em novas tecnologias: A ausência de investimento em tecnologias modernas de extração pode reduzir a eficiência e a capacidade de aumentar a produção.

Jazidas e plantas do século XX

- Envelhecimento: A maior parte das grandes jazidas e plantas de processamento foram descobertas e construídas no século XX, e muitas já estão perto do fim da sua vida útil.

- Diminuição da produção: À medida que estas infraestruturas envelhecem, a produção tende a diminuir gradualmente, afetando a oferta global de petróleo.

Em conjunto, esses desafios podem criar um cenário de escassez de petróleo até ao final da década, com potencial para um aumento acentuado dos preços e uma pressão crescente para acelerar a transição energética.

Embora este seja um cenário repleto de incertezas, o futuro do petróleo dependerá de uma combinação de fatores, incluindo políticas ambientais, avanços tecnológicos, geopolítica e decisões de investimento das empresas do setor.

O que é claro, no entanto, é que o petróleo enfrenta um futuro desafiador, e a transição para um mundo com menores emissões de carbono não é apenas inevitável, mas também uma prioridade global.

Investimento em petróleo | A opinião de David Leyguarda

Quem me conhece sabe bem qual é a minha filosofia de investimento. Não me comprometo com nenhum ativo de forma permanente. Procuro oportunidades e exploro novas ideias não apenas como uma forma de tentar gerar rendimento, mas também porque é algo que genuinamente me interessa. Estarei sempre aberto a analisar setores distintos, e se as oportunidades surgirem neste segmento, naturalmente procurarei avaliá-las.

Pode parecer pretensioso dizê-lo, mas identificámos a oportunidade de investir na OXY (Occidental Petroleum) bastante antes de Warren Buffett ter reforçado a sua posição na empresa. Conseguimos obter uma rentabilidade interessante. Ainda assim, importa reconhecer que o momento de saída não foi o mais eficiente, e não captámos a totalidade do movimento ascendente registado em 2022.

Relativamente ao setor, considero que a indústria petrolífera está longe de desaparecer no curto ou médio prazo. Independentemente da transição energética em curso, é provável que continue a existir um período prolongado de convivência entre diferentes fontes de energia.

Sendo um setor marcadamente cíclico, é expectável que continuem a verificar-se picos e correções ao longo do tempo. Esses ciclos refletem-se na cotação das empresas e exigem uma leitura cuidadosa do momento de mercado.

As grandes petrolíferas tendem igualmente a distribuir dividendos. Em determinados contextos de mercado, pode ser possível combinar valorização do capital com rendimento através de dividendos, embora tal dependa sempre das condições do ciclo económico e energético.

Como em qualquer investimento em bolsa, o timing assume relevância. No setor petrolífero, essa variável pode ser particularmente determinante, dada a sua natureza cíclica e a sensibilidade a fatores geopolíticos. Uma abordagem disciplinada e paciente pode revelar-se prudente, especialmente em períodos de maior pressão sobre os preços.

Interactive Brokers: Investir em produtos financeiros envolve risco. As perdas podem exceder o valor do seu investimento inicial.

Lightyear: A prestação de serviços de investimento é assegurada pela Lightyear Europe AS. Aplicam-se os termos: lightyear.com/terms. Consulte um profissional qualificado, caso tenha dúvidas. Capital em risco.

Podem aplicar-se outras comissões.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

XTB: Negociar envolve riscos e poderá perder parte ou todo o seu capital investido. As informações fornecidas têm fins meramente informativos e educativos e não representam qualquer tipo de aconselhamento financeiro e/ou recomendação de investimento.

Os CFDs são instrumentos complexos e apresentam um alto risco de perda rápida de dinheiro devido à alavancagem. 74% das contas de investidores de retalho perdem dinheiro ao negociar CFDs com este fornecedor. Deve considerar se compreende como os CFDs funcionam e se pode correr o alto risco de perder o seu dinheiro.

Investir é arriscado. Invista com responsabilidade.

Artigos Relacionados