Como declarar os teus investimentos no IRS

O investimento de poupanças e o objetivo de obtenção de um rendimento extra é um assunto na ordem do dia e que capta o interesse de cada vez mais portugueses. Um aspeto de enorme importância são as obrigações fiscais, nomeadamente a forma como devem ser declarados os investimentos no IRS.

Declarar os investimentos no IRS pode causar algumas dúvidas, até porque há vários tipos de investimento. Vamos explicar como proceder em cada caso, de que forma e quando deve declarar os investimentos no IRS.

O que precisa de saber antes de declarar investimentos no IRS

Os rendimentos provenientes de investimentos financeiros estão sujeitos ao pagamento de impostos. Genericamente, os rendimentos gerados por investimentos podem ser agrupados em duas categorias – rendimentos de capital e mais-valias e outros incrementos patrimoniais.

Ademais, é fundamental confirmar se a retenção na fonte foi feita ou se tem de declarar. Por fim, guarde sempre os extratos anuais das corretoras/bancos, pois neles constam as datas e valores de aquisição e venda necessários para calcular as mais-valias.

Que rendimentos podem estar sujeitos a declaração

Os rendimentos de capital incluem os juros e dividendos. Estão sujeitos a tributação à taxa liberatória de 28%, sendo o valor de imposto retido na fonte e entregue ao Estado pela entidade pagadora. Na prática o investidor recebe na sua conta o valor já líquido de impostos.

Mais-valias e outros incrementos patrimoniais são rendimentos gerados pela venda de ativos por um montante superior ao seu valor de compra. Incluem-se entre estes ativos ações, obrigações, fundos de investimento, PPRs, ETFs, Forex, etc. As mais-valias (ou lucro) gerados por estas operações estão também sujeitas ao pagamento de imposto (tributação autónoma) à taxa de

Quando existe obrigação declarativa

Os rendimentos de capital que já tenham sido objeto de retenção na fonte em Portugal não têm que ser declarados no IRS. A exceção é caso o contribuinte opte pelo englobamento destes rendimentos ou quando são gerados por investimentos sediados no estrangeiro ou quando intermediário financeiro não é português. Para evitar a dupla tributação, o contribuinte deve preencher o Anexo J e acionar as convenções bilaterais (se existirem), mas a obrigação declarativa é absoluta.

Ações e outros valores mobiliários, fundos de investimento, derivados, etc., apenas têm que se declarados caso existam operações de venda durante o ano. Aplica-se tanto no caso de resultarem em mais-valias ou menos-valias. Caso não existam alienações, não existe qualquer obrigação de reporte dos investimentos no IRS.

Todos estes rendimentos estão sujeitos ao pagamento de impostos, sejam retidos na fonte ou apurados no IRS anual. Poderão existir formas de otimizar o imposto a pagar, nomeadamente utilizando a opção de englobamento dos rendimentos. Contudo, tal dependerá de diversos fatores, tais como a natureza e montante dos rendimentos e o escalão de IRS do contribuinte.

IRS 2026: rendimentos de 2025 e prazo de entrega

Os rendimentos obtidos durante o ano de 2025 devem ser declarados em 2026, obrigatoriamente através da Internet, no Portal das Finanças. O prazo geral para a entrega da Declaração Modelo 3 decorre entre 1 de abril e 30 de junho.

Se for abrangido pelo IRS Automático, a declaração é considerada entregue no último dia do prazo (30 de junho) se não proceder a qualquer entrega manual ou confirmação até essa data. Contudo, se tiver investimentos no estrangeiro ou quiser optar pelo englobamento de capitais, deve sempre submeter a declaração manualmente.

Leia também ➡️ Como fazer o IRS em Portugal

Que investimentos têm de ser declarados no IRS?

Existem vários tipos de instrumentos financeiros atualmente, que vieram democratizar as possibilidades de investimento. No entanto, muitas vezes torna-se difícil perceber o que fazer com eles no momento de preencher o IRS. Aqui estão os cenários principais onde é obrigatório declarar:

Juros de depósitos, Certificados de Aforro e do Tesouro

Estes rendimentos em Portugal sofrem retenção na fonte de 28%. Por norma, não precisa de os declarar, pois o banco/Estado já entregou o imposto por si. Apenas deve declará-los no Anexo E se optar pelo englobamento (para tentar recuperar parte do imposto se os seus rendimentos totais forem baixos).

Rendimentos de capitais (Juros e Dividendos)

Em regra, os rendimentos de capital sujeitos a retenção na fonte em Portugal (taxa liberatória de 28%) não tem de ser declarados (a declaração é opcional no Anexo E). No entanto, a declaração torna-se obrigatória em duas situações:

- Investimentos no estrangeiro: Sempre que os rendimentos sejam gerados fora de Portugal ou através de intermediários financeiros não residentes. Nestes casos, deve preencher-se o Anexo J para evitar a dupla tributação internacional, acionando as convenções bilaterais existentes.

- Opção pelo Englobamento: Caso o contribuinte deseje somar estes rendimentos aos restantes (como salários ou pensões) para tentar pagar menos imposto.

Nota de Otimização: Ao optar pelo englobamento de dividendos de fonte nacional (ou da UE/EEE), apenas 50% do valor é sujeito a imposto, o que pode ser uma estratégia fiscal muito vantajosa.

Mais-valias e Menos-valias (Ações, Fundos e Derivados)

Ações, fundos de investimento estrangeiros, derivados e outros valores mobiliários só precisam de ser declarados se ocorrer uma alienação (venda/resgate) durante o ano.

- A obrigação aplica-se quer resulte em lucro (mais-valia) ou prejuízo (menos-valia).

- Se não houve vendas, não existe obrigação de reporte.

- Estratégia: Declarar menos-valias é fundamental para quem opta pelo englobamento, pois permite abater esses prejuízos a lucros futuros nos 5 anos seguintes.

É obrigatório declarar a venda de ações no IRS, listando todas as operações, independentemente de resultarem em mais ou menos-valias. A regra é que sempre que vende ações, ETFs, etc tem de declarar a operação, mesmo que tenha tido prejuízo (menos-valia), para que o Fisco apure o saldo final.

ETFs

A declaração e tributação de ETFs é idêntica à das ações e dos fundos de investimento. Todas as vendas efetuadas ao longo do ano terão de ser inscritas na declaração de IRS. O saldo global das mais e menos-valias de todas as operações do ano será tributado à taxa autónoma de 28%, exceto se optar pelo englobamento.

Seguros de Capitalização e PPR

Os rendimentos de seguros de capitalização ou resgates de fundos seguem a mesma lógica de territorialidade:

- Nacionais: A retenção é liberatória; não é necessário declarar.

- Estrangeiros: Devem ser reportados obrigatoriamente no Anexo J.

Investimentos alternativos (Forex, produtos derivados, criptomoedas)

Os rendimentos provenientes de Forex, produtos derivados e criptomoedas são considerados rendimentos de categoria G e obrigam ao preenchimento do Anexo G ou Anexo J, consoante se enquadrem em rendimentos gerados no território nacional ou no estrangeiro. Uma vez mais, só surgem obrigações declarativas e fiscais no caso de transações de venda dos referidos ativos.

Desde 2023 que as criptomoedas apresentam um enquadramento fiscal específico, diferenciando entre rendimentos com mais-valias na alienação de criptomoedas (categoria G), rendimentos gerados por criptomoedas (categoria E) e rendimentos empresariais e profissionais (categoria B). Consoante a categoria de rendimento existem obrigações declarativas e impostos associados. Veja o nosso artigo sobre como declarar criptomoedas.

Obrigações Informativas: Contas no estrangeiro

Independentemente de gerarem rendimentos ou não, existe uma obrigação meramente informativa de declarar a existência de contas bancárias sediadas no estrangeiro.

- Contas em plataformas como Revolut, N26 ou contas “cash” de corretoras (ex: DEGIRO) devem ter o seu IBAN e código BIC/SWIFT discriminados no Anexo J (Quadro 11).

Resumo sobre o Englobamento

Todos estes rendimentos estão sujeitos a imposto, seja por retenção ou no acerto anual. A decisão de englobar deve ser avaliada caso a caso, dependendo do montante total de rendimentos e do escalão de IRS do contribuinte, sendo muitas vezes a chave para reduzir a fatura fiscal.

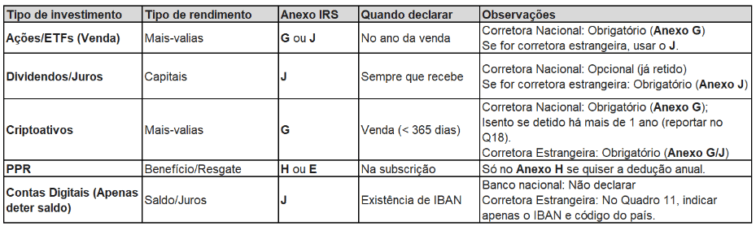

Em que anexo declarar cada tipo de investimento

Anexo E: Rendimentos de capitais (Nacionais)

Destina-se a juros de depósitos, certificados de aforro/tesouro e dividendos de empresas portuguesas, quando pagos por intermediários financeiros nacionais. Na maioria dos casos, estes rendimentos já sofrem retenção na fonte de 28% (taxa liberatória). Só os declara aqui se quiser optar pelo englobamento para tentar pagar menos imposto global.

- Regra: Não é obrigatório declarar (retenção na fonte de 28% é liberatória).

- Exceção: Deve preencher o Quadro 4B apenas se optar pelo englobamento para tentar baixar o imposto global.

No caso de receber dividendos de ações cotadas em bolsas internacionais ou caso o intermediário financeiro seja estrangeiro, tem que obrigatoriamente declarar os rendimentos no Anexo J quadro 8.A., fazendo o Fisco o apuramento do imposto a pagar.

Anexo G: Mais-valias e outros ganhos patrimoniais (Nacionais)

Utilizado para declarar o lucro ou prejuízo da venda de ativos através de corretoras com sede em Portugal (ex: bancos nacionais, BiG, Carregosa, ou XTB com sucursal PT).

- Ações e ETFs: Quadro 9. As operações costumam aparecer pré-preenchidas.

- Derivados (CFDs, Forex): Quadro 13 (Código G51 para “Operações relativas a instrumentos financeiros derivados”). Declara-se o resultado líquido anual. Os CFDs e Forex são considerados instrumentos financeiros derivados, são de declaração obrigatória no Anexo G (nacionais) ou Anexo J (estrangeiros).

Anexo J: Rendimentos obtidos no estrangeiro

Este é o anexo fundamental para quem usa corretoras internacionais (DEGIRO, Revolut, eToro, Interactive Brokers) e que tenha de declarar os lucros e perdas com investimentos considerados rendimentos obtidos no estrangeiro. Se recebeu dividendos de empresas estrangeiras ou juros de contas bancárias sediadas fora de Portugal, é obrigado a declarar no Anexo J. Isto serve para evitar a dupla tributação e para que o Estado português aplique a taxa remanescente, se aplicável.

No caso da DEGIRO, por exemplo, está autorizado pela CMVM a operar em Portugal, mas não tem um NIF nacional, a sua sede é nos Países Baixos. Assim, se comprar ou vender ações de empresas portuguesas, mas o fizer através da DEGIRO, estes investimentos devem ser declarados no Anexo J. O mesmo se aplica a ETFs comercializados através desta plataforma.

Relativamente aos investimentos em produtos derivados, quando a corretora está sediada no estrangeiro os ganhos são declarados no Anexo J quadro 9.2B, selecionando o código de rendimento G30 “Operações relativo a instrumentos financeiros derivados”

- Dividendos e Juros: Quadro 8. Essencial para acionar convenções e evitar a dupla tributação.

Venda de Ações e ETFs: Quadro 9.2A. Mesmo ações portuguesas, se vendidas via DEGIRO, declaram-se aqui. - Derivados (CFDs, Forex): Quadro 9.2B (Código G30).

- IBAN Estrangeiro: Quadro 11. Obrigação informativa de declarar qualquer conta com IBAN não começado por “PT50” (ex: conta cash da DEGIRO ou conta Revolut).

Mesmo que não tenha tido rendimentos ou vendas, se detém uma conta bancária num país estrangeiro (com IBAN não começado por PT50), é obrigado a declarar a existência desse IBAN no Quadro 11 do Anexo J.

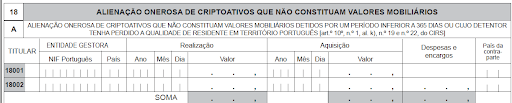

Anexo G ou E: Investimentos em criptomoedas

Desde 2023 que as criptomoedas apresentam um enquadramento fiscal específico, diferenciando entre rendimentos com mais-valias na alienação de criptomoedas (categoria G), rendimentos gerados por criptomoedas (categoria E) e rendimentos empresariais e profissionais (categoria B). Consoante a categoria de rendimento existem obrigações declarativas e impostos associados.

São excluídos de tributação os ganhos (bem como desconsideradas as perdas) decorrentes da alienação onerosa de criptoativos, quando estes tiverem sido detidos por um período igual ou superior a 365 dias. Para efeitos de contagem deste prazo, o período de detenção dos criptoativos adquiridos antes de 1 de janeiro de 2023 deverá ser tido em consideração. (Art. 220 da Lei OE 2023– Regime Transitório). Devem ser reportados no Anexo G (Quadro 18).

O regime fiscal (em vigor desde 2023) depende da natureza do rendimento:

- Mais-valias (Anexo G): Venda de cripto por moeda fiduciária (Euros).

- Detidos < 365 dias: Tributados a 28%.

- Detidos ≥ 365 dias: Isentos, mas de declaração obrigatória no Quadro 18.

- Troca Cripto por Cripto: Isento de tributação (o valor de aquisição transita para o novo ativo).

- Se o pagador for estrangeiro, usa-se o Anexo J.

Outras situações específicas: G1, B ou H

Anexo G1: Mais-valias não tributadas (ex: venda de ações detidas antes de 1989 ou imóveis anteriores a essa data).

Anexo B: Apenas se a atividade de investimento for exercida de forma profissional (como trabalhador independente em contabilidade simplificada.

Anexo H: Exclusivo para quem quer usufruir da dedução à coleta do PPR (benefício fiscal à entrada). Se não quiser o benefício (para poder resgatar sem penalização fora da lei), deve retirar o PPR deste anexo.

Tabela Resumo de Investimentos IRS 2026

Como declarar investimentos no IRS passo a passo

Antes de começar a preencher a declaração de IRS, deve iniciar por obter uma declaração pré-preenchida e consultar a informação já existente. Também deve consultar a documentação disponibilizada pelo seu intermediário financeiro para efeitos de preenchimento do IRS.

Preencher a própria declaração de IRS não é propriamente uma tarefa simples, uma vez que cada categoria de rendimentos possui um anexo específico. Os anexos que procura são Anexo E e Anexo G, sendo o E relativa a rendimentos de capitais e o G relativa a mais-valias e incrementos patrimoniais. Quando os rendimentos são obtidos fora de Portugal ou através de um intermediário financeiro estrangeiro, então deverá ser preenchido o Anexo J.

Declarar investimentos tem de seguir uma ordem lógica: reunir os extratos de todas as plataformas, identificar o que é dividendo e o que é venda, e simular a declaração para ver o impacto final.

Aqui tem o passo a passo estruturado para o IRS 2026:

Reunir a documentação necessária

Antes de abrir o portal, precisa de ter os Extratos de Reporte que as suas corretoras (Degiro, Revolut, eToro, Bancos) emitem.

- O que procurar: Datas de aquisição e venda, valores de compra e venda (em Euros), dividendos brutos recebidos e o valor de imposto que já foi retido no estrangeiro.

Identificar o tipo de rendimento

Deve separar os seus ganhos em duas “caixas”:

- Rendimentos de Capitais: Juros de contas e dividendos.

- Mais-valias/Menos-valias: O lucro ou prejuízo que teve quando vendeu efetivamente um ativo (Ação, ETF ou Cripto). Se não vendeu, não há nada a declarar nesta caixa.

Confirmar a origem (Portugal ou Estrangeiro)

Esta distinção define se o seu IRS será simples ou avançado:

- Portugal: Se o banco é nacional (ex: CGD, Millennium, BiG), já tratou de declarar.

- Estrangeiro: Se a sede da corretora ou o IBAN não é português (ex: Revolut – Lituânia, Degiro – Alemanha), a responsabilidade de declarar é sua.

Escolher o anexo correto

Agora, transporte os dados para a declaração:

- Anexo E: Para dividendos e juros de Portugal (opcional).

- Anexo G: Para vendas de ações/cripto em corretoras nacionais ou venda de imóveis.

- Anexo J: Para todos os investimentos em plataformas estrangeiras (dividendos, vendas e o próprio IBAN da conta no Quadro 11).

Rever valores, comissões e retenções

Antes de clicar em submeter, verifique estes detalhes que podem poupar-lhe dinheiro:

- Comissões: No caso das mais-valias (Anexo G ou J), pode somar as comissões de compra e venda ao valor de aquisição para reduzir o seu lucro tributável e pagar menos imposto.

- Retenções na Fonte: No Anexo J, indique o imposto já pago no estrangeiro para beneficiar do crédito de imposto e não pagar duas vezes sobre o mesmo dinheiro.

- Menos-valias: Declarar prejuízos é fundamental, pois eles abatem aos lucros que tenha tido noutros ativos, reduzindo o imposto final.

Artigos detalhados por tipo de investimento

Se pretende aprofundar a forma de declarar um investimento específico no IRS, consulte os nossos guias dedicados por tipo de ativo. Reunimos abaixo artigos práticos com instruções detalhadas para cada situação.

Englobamento ou tributação autónoma: qual a diferença?

É provavelmente a decisão que mais impacto tem no valor final do seu reembolso (ou imposto a pagar). Compreender a diferença entre englobar ou manter a taxa fixa é essencial para otimizar o seu IRS.

Como funciona cada regime

- Tributação Autónoma (Taxa Especial): Por defeito, os rendimentos de investimentos (juros, dividendos, mais-valias) são tributados a uma taxa fixa, geralmente de 28%. O imposto é aplicado apenas sobre aquele rendimento, independentemente do que ganha no seu salário. Se o banco for nacional, ele retém logo estes 28% e não precisa de fazer mais nada.

- Englobamento: Significa somar os rendimentos dos investimentos ao seu salário e pensões. O total será tributado de acordo com as taxas progressivas do IRS (que variam entre 13% e 53% em 2026). Se englobar um tipo de rendimento (ex: dividendos), tem de englobar todos os outros rendimentos da mesma categoria.

Quando o englobamento pode alterar o resultado

O englobamento é vantajoso quando a sua taxa efetiva de IRS (baseada no seu escalão de rendimento) é inferior a 28%.

- Cenário Favorável: Se tem rendimentos baixos ou moderados e a sua taxa de IRS é, por exemplo, 17%, ao englobar os juros ou dividendos, o Estado vai tributá-los a 17% em vez dos 28% retidos na fonte. Na liquidação, o IRS devolve-lhe a diferença (11%).

- Cenário Desfavorável: Se tem um salário elevado e está num escalão de 37% ou 45%, englobar investimentos fará com que pague muito mais imposto sobre eles do que os 28% da taxa autónoma.

Como entram as mais-valias e menos-valias no apuramento

Este é um ponto técnico crucial para quem investe na bolsa:

- Compensação de Saldos: O IRS não olha para cada venda isoladamente, mas sim para o saldo final do ano. Se ganhou 1.000€ com a venda de uma ação (mais-valia) mas perdeu 400€ com outra (menos-valia), só será tributado sobre o saldo de 600€.

- Englobar Prejuízos (Menos-valias): Se o seu saldo anual de investimentos for negativo (perdeu dinheiro no total do ano), compensar o englobamento permite-lhe “guardar” esse prejuízo para abater aos lucros dos 5 anos seguintes.

- A Regra da Consistência: Se decidir englobar para reportar menos-valias, lembre-se que o sistema vai somar todos os seus ganhos de capitais ao salário, o que pode subir o seu escalão de imposto.

No Portal das Finanças, após preencher os anexos de investimentos, simule primeiro sem selecionar a opção de englobamento no Anexo E ou G. Depois, selecione “Sim” no campo de englobamento e simule novamente. O sistema dir-lhe-á na hora qual a opção que lhe dá o melhor resultado financeiro.

Erros mais comuns ao declarar investimentos no IRS

Declarar investimentos exige rigor para evitar que o Fisco bata à porta com coimas ou divergências. Aqui estão os erros mais comuns e como evitá-los:

Confundir o Anexo G com o Anexo J

Este é o erro “número 1”. O Anexo G é para ativos vendidos através de instituições nacionais. Se usa corretoras como Degiro, Revolut ou eToro, o anexo correto é o J (Rendimentos Obtidos no Estrangeiro). Trocar os anexos faz com que o sistema não reconheça a origem do dinheiro e gere uma divergência automática.

Não declarar rendimentos obtidos no estrangeiro

Muitos investidores pensam que, se o dinheiro não “entrou” na conta em Portugal, não precisa de ser declarado. Errado. Dividendos recebidos em contas estrangeiras ou vendas de ações em plataformas fora de Portugal têm de ser comunicados no Anexo J, mesmo que o saldo permaneça na corretora.

Esquecer comissões, despesas ou retenções

Não ignore os custos! Ao declarar uma venda, pode somar as comissões de compra e venda ao valor de aquisição. Isto reduz o seu lucro tributável e, consequentemente, o imposto a pagar. Além disso, no Anexo J, deve indicar o imposto já retido no estrangeiro para evitar a dupla tributação.

Declarar apenas ganhos e ignorar perdas

Muitas pessoas ocultam as menos-valias (prejuízos) por acharem que não contam. Pelo contrário: as perdas abatem aos lucros do mesmo ano. Se teve 500€ de lucro numa ação e 400€ de prejuízo noutra, só paga imposto sobre os 100€ de saldo positivo. Se não declarar a perda, pagará imposto sobre os 500€ totais.

Verifique sempre se o seu IBAN da Revolut ou de outras contas digitais consta no Quadro 11 do Anexo J. A simples omissão deste número de conta pode resultar numa coima por falta de declaração de conta no estrangeiro.

Perguntas frequentes (FAQs)

Aqui tem as respostas diretas para as dúvidas que mais confundem os investidores na hora de preencher o IRS em 2026

Não. Em termos de mais-valias (ações, ETFs, cripto), só existe obrigação de declarar quando ocorre a venda (alienação). Se apenas detém os ativos na sua carteira, não tem de os reportar.

Exceção: Se esses investimentos pagaram dividendos durante o ano, esses rendimentos têm de ser declarados, mesmo que não tenha vendido as ações.

Sim, obrigatoriamente. Ao contrário dos dividendos nacionais (onde o banco retém logo os 28%), os dividendos estrangeiros têm de ser declarados no Anexo J.

Dica: Deve indicar o valor bruto e o imposto já retido no país de origem para acionar o método de eliminação da dupla tributação internacional.

Devem. Embora não seja “obrigado” a declarar prejuízos, é do seu total interesse fazê-lo.

Porquê? As menos-valias (perdas) abatem às mais-valias (lucros) do mesmo ano. Se tiver um saldo global negativo, pode optar pelo englobamento e reportar esse prejuízo para os 5 anos seguintes, abatendo-o a lucros futuros.

Sim. Se utiliza plataformas como Degiro, Revolut, eToro ou Interactive Brokers, tem de usar o Anexo J.

Além dos lucros e dividendos, é obrigado a declarar a existência da conta no Quadro 11, indicando o IBAN (ou número de conta) e o código do país onde a conta está sediada.

Sim, mas estão isentos. Se vendeu criptoativos que detinha há mais de um ano, o lucro está isento de IRS. No entanto, a lei exige que declare a operação no Anexo G (Quadro 18) para que as Finanças validem que o período de detenção foi superior a 365 dias. Se deteve por menos de um ano, paga a taxa fixa de 28%.

Lightyear: A prestação de serviços de investimento é assegurada pela Lightyear Europe AS. Aplicam-se os termos: lightyear.com/terms. Consulte um profissional qualificado, caso tenha dúvidas. Capital em risco.

Podem aplicar-se outras comissões.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Trade Republic: Investir em ações envolve o risco de perda do seu dinheiro. Invista de forma responsável.

Trading 212: Quando investe, o seu capital está em risco e poderá receber menos do que o montante investido. O desempenho passado não garante resultados futuros. Esta informação não constitui aconselhamento de investimento. Faça a sua própria pesquisa. Link patrocinado. Para receber ações fracionadas gratuitas no valor de até 100 EUR/GBP, pode abrir uma conta na Trading 212 através deste link. Aplicam-se termos e condições.

XTB: Negociar envolve riscos e poderá perder parte ou todo o seu capital investido. As informações fornecidas têm fins meramente informativos e educativos e não representam qualquer tipo de aconselhamento financeiro e/ou recomendação de investimento.

Os CFDs são instrumentos complexos e apresentam um alto risco de perda rápida de dinheiro devido à alavancagem. 75% das contas de investidores de retalho perdem dinheiro ao negociar CFDs com este fornecedor. Deve considerar se compreende como os CFDs funcionam e se pode correr o alto risco de perder o seu dinheiro.

Investir é arriscado. Invista com responsabilidade.

Artigos Relacionados