Como declarar ações no IRS?

A fiscalidade associada ao investimento em ações é um aspeto importante para os investidores e que exige uma abordagem detalhada. A tributação dos rendimentos e mais-valias geradas por ações apresenta um impacto significativo na rentabilidade global dos investimentos financeiros.

Em Portugal, foram introduzidas nos últimos anos alterações relevantes no enquadramento fiscal do investimento em ações, pelo que é importante ter uma visão destes impactos fiscais na tomada de decisões de investimento.

O que é a fiscalidade das ações?

Muito se fala atualmente sobre a importância da construção de património, investimentos, mercados financeiros, etc.. Para quem ainda não tem contacto com este mundo, é importante ressaltar que “nem tudo são flores” e que um dos aspetos a ter em conta é a tributação associada e as suas diferentes nuances.

Como referido, no mundo dos investimentos a fiscalidade das ações é um tópico por vezes pouco abordado mas de extrema importância, uma vez que tem um impacto direto no bolso dos investidores. A fiscalidade das ações será impactada por variáveis, tais como, nacionalidade da empresa e do intermediário financeiro, se distribui ou não dividendos, período entre a compra e venda da ação, entre outros.

Em particular, no caso português foram introduzidas nos últimos anos alterações fiscais relevantes, com impacto na tributação dos rendimentos e mais-valias geradas por ações, e que importa aprofundar.

Deve declarar os dividendos?

Os dividendos são uma forma de distribuição dos lucros gerados por uma empresa pelos seus acionistas. Para efeitos fiscais, importa distinguir entre empresas sediadas em Portugal e no estrangeiro.

Dividendos de empresas nacionais

Os dividendos distribuídos por empresas nacionais estão sujeitos a uma taxa liberatória de 28% retida na fonte. Significa isto que a entidade que paga os dividendos retém e entrega o imposto ao Estado, recebendo o detentor da ação o correspondente valor líquido.

No momento da entrega da declaração de IRS existe a possibilidade de englobamento dos dividendos nos restantes rendimentos. Esta opção pode ser particularmente interessante, uma vez que o regime fiscal prevê a possibilidade de declarar apenas metade do valor bruto de dividendos, gerando uma potencial poupança fiscal. Contudo, esta opção obriga ao englobamento de todos os rendimentos da categoria E (rendimentos de capitais). A título de exemplo, passam também a ser de englobamento obrigatório os juros recebidos de depósitos a prazo ou de certificados do tesouro.

Dividendos de empresas internacionais

No caso de receber dividendos de ações estrangeiras ou pagos por intermediários financeiros fora de Portugal, também terá de se preocupar com as suas obrigações fiscais.

Para além das obrigações declarativas, deverão ser analisados os impactos associados à dupla tributação dos dividendos, na medida em que os dividendos podem ser taxados tanto no país de origem como em Portugal.

Existem dois tipos de situações a ter em conta:

- Se o seu intermediário financeiro não estiver sediado em Portugal, terá de preencher o anexo J (referente a rendimentos obtidos no exterior) da declaração de rendimentos, no qual indicará o montante total dos dividendos brutos recebidos no exterior (que são englobados a 100%), bem como o valor do imposto que lhe foi retido no exterior;

- Se o intermediário financeiro estiver sediado em Portugal, deverá preencher o anexo J, mas indicando também o pagamento por conta efetuado em Portugal. Neste caso, o Fisco fará as contas utilizando um mecanismo de crédito de imposto por dupla tributação internacional e que visa evitar que o investidor seja penalizado duas vezes com o pagamento de imposto (em Portugal e no país onde foi obtido o rendimento). Assim, na prática, o investidor nacional não pagará mais imposto do que aquele que pagaria se o rendimento fosse gerado em Portugal.

Como declarar as mais e menos valias?

O investidor é sempre obrigado a declarar as ações que alienou ao longo de cada ano. Para tal deve preencher o anexo G da declaração de rendimentos. Nesse anexo deverá identificar os títulos vendidos, valores de compra, valores de venda e ainda os custos suportados com a transação dos títulos.

Para efeitos de preenchimento do anexo G, o intermediário financeiro envia ao investidor uma declaração anual detalhando todas as transações efetuadas no ano fiscal. A mesma informação é enviada à Autoridade Tributária, pelo que os dados no anexo G relativo às alienações aparecem pré-preenchidos.

A tributação ocorrerá apenas se o valor dos negócios apurado gere mais-valias, ou seja, se do valor global das transações resulte um lucro. Nos casos em que há mais-valias, o investidor poderá optar pela tributação autónoma ou pelo englobamento nos restantes rendimentos. Quem escolher a tributação autónoma pagará ao fisco 28% do saldo global entre as mais-valias e menos-valias realizadas nesse ano, independentemente dos restantes rendimentos. No caso do englobamento, o imposto a pagar dependerá da taxa marginal de IRS do contribuinte.

Desde o ano fiscal de 2023 passou a ser obrigatório o englobamento de mais-valias de natureza especulativa, considerando para tal o preenchimento dos seguintes critérios: (i) os ativos forem detidos em carteira por um período inferior a 365 dias e (ii) o rendimento coletável do contribuinte situar-se no último escalão de rendimento. Neste caso específico, as mais-valias geradas são tributadas à taxa máxima de 48%.

Em julho de 2024 foram introduzidas bonificações na taxa de tributação autónoma, visando incentivar a realização de investimentos numa perspetiva de médio e longo prazo. Foram assim introduzidas as seguintes bonificações, cuja variável é o tempo decorrido entre a compra e a venda do ativo:

- Prazo de 8 ou mais anos = redução de 30% = equivale a taxa de 19,6%;

- Prazo de >= 5 anos e < 8 anos = redução de 20% = equivale a taxa de 22,4% ;

- Prazo de > 2anos e < 5 anos = redução de 10% = equivale a taxa de 25,2%.

Menos-valias (prejuízo) na venda de ações

Ainda que das transações globais de ações resultem menos-valias (prejuízo), permanece a obrigação de declarar todas as operações de alienação realizadas no ano fiscal. A diferença é que na presença de menos-valias não existe qualquer imposto a pagar.

As menos-valias geradas no ano podem ser compensadas com mais-valias geradas nos 5 anos seguintes. Significa isto que as perdas passadas podem servir para compensar ganhos futuros, numa ótica fiscal. Para tal, é necessário selecionar a opção de englobamento, tanto no ano em que as menos-valias foram geradas como no ano com mais-valias. A Autoridade Tributária faz automaticamente a compensação entre mais e menos-valias, limitando-se o contribuinte a selecionar a opção de englobamento na declaração de IRS.

Compensa englobar os rendimentos?

O englobamento compensa se a sua taxa marginal de imposto, após a inclusão das mais-valias, for inferior a 28% ou às taxas bonificadas introduzidas em 2024. Pode também ser vantajoso caso existam menos-valias (prejuízo) no próprio ano ou em anos anteriores.

O saldo negativo de menos-valias é dedutível a eventuais mais-valias futuras durante os 5 anos seguintes. Nesse caso, os prejuízos gerados anteriormente serão abatidos aos ganhos agora realizados, pelo que poderá ser uma opção vantajosa. Mas tudo depende dos valores em causa. Nos casos em que as mais-valias obtidas são muito superiores às menos-valias e a taxa marginal de IRS do contribuinte é muito elevada, pode não ser vantajoso optar pelo englobamento.

Relembramos a exceção relativa às mais-valias consideradas especulativas (de curto prazo e para contribuintes no último escalão de rendimento), as quais são sempre de englobamento obrigatório.

No caso das ações internacionais, a declaração também é obrigatória e o processo de cálculo das mais-valias é idêntico. O contribuinte terá de inscrever no anexo J da declaração de rendimentos o saldo global de todas as mais e menos-valias realizadas. Mantém-se a opção entre a tributação autónoma e o englobamento das mais-valias aos restantes rendimentos.

Tributação de mais-valias com ações estrangeiras

O regime fiscal português não distingue entre mais-valias geradas por ações de empresas sediadas no território nacional ou no estrangeiro. Assim, todos os residentes fiscais em Portugal são obrigados a declarar as vendas de ações e o regime de tributação é transversal, independentemente se são ações nacionais ou estrangeiras (no caso dos dividendos existe um tratamento fiscal mais favorável para empresas nacionais). A principal diferença encontra-se no preenchimento da declaração de IRS – Anexo G para ações nacionais ou Anexo J para ações estrangeiras.

Como declarar os rendimentos gerados por ações?

Dividendos de empresas e intermediários financeiros nacionais

Caso se tratem de dividendos provenientes de ações nacionais e já tributados à taxa de 28% retida na fonte, não existe qualquer obrigação declarativa ou fiscal. Contudo, caso pretenda pelo englobamento dos rendimentos, deverá preencher o Anexo E quadro B inscrevendo apenas metade dos dividendos brutos recebidos (rendimentos E10).

Dividendos de empresas estrangeiras e intermediários financeiros nacionais

Tratando-se de ações estrangeiras mas cujo intermediário financeiro é português, deverá ser preenchido o Anexo J quadro 8.A., selecionando a categoria de rendimento E10. Deverá ser indicado o montante retido na fonte (no estrangeiro). Existindo acordo de dupla tributação entre Portugal e pais da ação, o fisco apura o imposto a pagar pela diferença.

Dividendos através de intermediários financeiros estrangeiros

No caso de utilização de um intermediário financeiro estrangeiro, os dividendos são tratados como rendimentos obtidos no exterior, independentemente se a ação é portuguesa ou estrangeira. Neste caso, também deverá ser preenchido o Anexo J quadro 8.A, mas selecionando a categoria de rendimento E11.

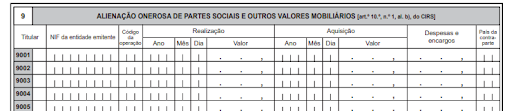

Mais-valias ações nacionais

Todas as operações de alienação de ações são de declaração obrigatória. Tratando-se de ações nacionais, deverá ser preenchido o Anexo G quadro 9.

Os intermediários financeiros são obrigados a comunicar à Autoridade Tributária as operações de venda realizadas, pelo que os dados da coluna “Realização” aparecem pré-preenchidos. Cabe ao contribuinte o preenchimento dos restantes campos.

Mais-valias ações estrangeiras

Tratando-se de ações estrangeiras, deverá ser preenchido o Anexo J quadro 9.2A. Apresenta uma estrutura semelhante ao Anexo G quadro 9, sendo que cabe ao contribuinte a responsabilidade pelo preenchimento de todos os dados.

Leia ainda ➡️Como fazer o IRS? Ajudamos a preencher passo a passo

FAQs

Tratando-se de uma ação nacional, o dividendo distribuído deverá ter sido objeto de tributação à taxa de 28% com retenção na fonte. Significa isto que o valor recebido na conta está líquido de imposto, pelo que não existe imposto adicional a pagar.

Não tendo a distribuição de dividendos sido taxada e retida na fonte, então existirá um imposto a pagar. O imposto a pagar corresponde à taxa de 28% ou à taxa marginal de IRS do contribuinte caso opte pelo englobamento.

Depende do caso concreto. O regime fiscal português prevê um tratamento favorável a dividendos distribuídos por empresas nacionais, em que apenas metade do valor bruto é tributado caso o contribuinte opte pelo englobamento. Contudo, tal obriga a que todos os rendimentos de categoria E (ex. juros) sejam englobados.

Caso a única fonte de rendimentos de categoria E sejam dividendos, a opção pelo englobamento será vantajosa. Apenas metade dos dividendos vão ser tributados, o que é mais favorável independentemente da taxa de marginal de IRS do contribuinte. Mas se tiver outras aplicações que gerem rendimento, como depósitos a prazo ou certificados de aforro, então poderá não ser vantajoso. O ideal é fazer as simulações antes de submeter o IRS.

As mais e menos-valias são apuradas pela diferença entro valor de venda e o valor de compra de uma ação. Para efeitos fiscais é considerado o critério FIFO – First in First out, significando que para a determinação do valor de compra se aplica um critério de antiguidade (das operações de compra mais antigas às mais recentes).

A tributação incide sobre o valor global das mais-valias e não sobre operações individuais. Podem assim existir transações com mais-valias e outras com menos-valias em simultâneo, sendo que o que importa para efeitos fiscais é o saldo global.

Não, uma vez que não foi selecionada a opção pelo englobamento no ano em que as menos-valias foram geradas. Neste caso não será possível beneficiar da dedução dos prejuízos gerados no presente ano fiscal.

Adicionalmente, e caso tivesse sido selecionada a opção de englobamento, apenas existiriam eventuais benefícios se as mais-valias deste ano fossem englobadas. Para efeitos da tributação autónoma à taxa de 28% não são considerados prejuízos passados, tenham sido englobados ou não.

RANKIA PORTUGAL: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não constituem aconselhamento financeiro, nem recomendação de compra ou venda de quaisquer instrumentos financeiros. A rentabilidade passada não garante retornos futuros. Antes de tomar decisões de investimento, recomenda-se a consulta de um profissional devidamente habilitado.

Artigos Relacionados